NISAとiDeCoどちらからはじめるべき?

投資情報部 植田 雄也

2025/12/11

当ページの内容につきましては、SBI証券 投資情報部 植田による動画での詳しい解説も行っております。投資初心者の方が抱える「何からはじめればいいの?」という疑問から、運用戦略や商品選びまで、実践的な内容をわかりやすくお伝えします。

NISA植田道場

※YouTubeに遷移します。

NISAとiDeCoどちらからはじめるべき?

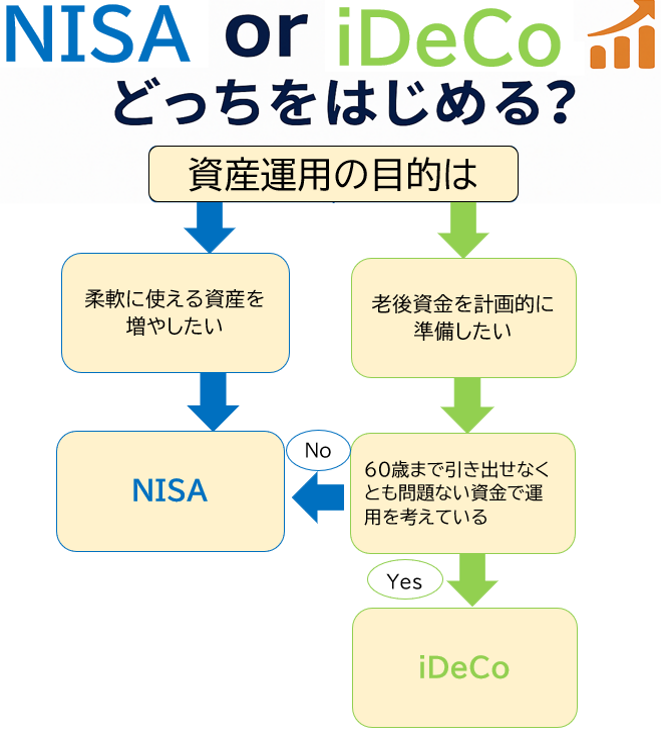

「資産運用をはじめたいけれどNISAとiDeCo、どっちがいいの?」

そんなお悩みをよく聞きます。実はこの2つ、目的によって選び方が変わります。

まずは図表1のフローチャートで、自分にピッタリの制度をチェックしてみましょう!

【結論はシンプル】

・いつでも引き出せるお金を増やしたい:NISA

・老後資金を計画的に準備したい:iDeCo

・老後資金を計画的に準備したいが、途中で使える柔軟性も欲しい:NISA

※NISAとiDeCoを両方使う場合も、この考え方は基本同じです。

■NISAってどんな制度?

結婚、住宅購入、教育費など、近い将来に使う予定のお金を運用するならNISAが便利!

最大の魅力は「いつでも引き出せる」こと。さらに、売却した分の投資枠が翌年以降に復活するので、ライフイベントに合わせて資金を引き出すことができます。また、長期の資産形成にも柔軟に対応できます。

(例)300万円投資して500万円に増えたので売却。その場合、投資に使った300万円分のNISA非課税投資枠が、翌年以降に年間投資枠の範囲内で再び利用できます。

※2年続けて成長投資枠 200万円+100万円 で買ったものを売却して、300万円分が復活しても、その年は成長投資枠として240万円までしか買えません。

NISAに関して詳しくはこちらをご覧ください。

■iDeCoってどんな制度?

「老後資金をしっかり準備したい!」そんな方にはiDeCoが有効です。

運用期間中の利益は非課税、さらに掛金が全額所得控除になるので、税金の圧縮効果が大きなメリットです。

特に高所得で所得税率の高い方や、受け取り可能な時期が相対的に近い40代後半以降の方にはメリット大!こちらで税圧縮シミュレーションが可能です。

ただし、注意点も。

原則60歳まで引き出せないので、途中で使う予定がある人には不向きです。また、60歳から受け取るためには加入期間が10年以上必要なので、50歳までに最低加入金額の5,000円だけでも加入しておいた方がよいといえます。加入条件は国民年金被保険者ですが、企業型年金に入っている場合は勤務先に確認を。

iDeCoに関して詳しくはこちらをご覧ください。

■iDeCoのポイント

・掛金は全額所得控除 → 所得税・住民税が軽減

・運用期間中の利益は非課税

・受け取り時には税制優遇あり

(一時金なら退職所得控除、年金なら公的年金控除、併用もOK)

・引き出しは原則60歳以降

・国民年金被保険者が加入可能(企業型DC加入者は要確認)

図表1 迷ったらこのフローチャート!

※SBI証券作成

「NISA植田道場」の連載にあたって

「NISA植田道場」を始められることを、とても嬉しく思っています。

この連載を通して、これから資産形成を始める方々の豊かな人生設計と資産運用のサポートをしたいと考えています。

これから 毎週木曜日に新規レポートとYouTube動画を追加する予定ですので、週末や空いた時間にぜひご覧ください。

投資に関する知識の習得も、筋トレやランニングと同じで「ルーティン化」することがおススメです。

例えば、

・木曜日の仕事帰りの電車で見る

・土曜日の朝、洗濯物を干した後に見る

など、生活の中に組み込むと続けやすいです。

ちなみに私は毎日3時50分に起きています。最初は大変でしたが、19時50分に寝る習慣をつけたことで、今では苦もなく続けられています。

「NISA植田道場」を皆様の投資ルーティンにぜひ組み込んでいただき、ぜひお役立てください。

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

NISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

N年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

iDeCoのご注意事項

・確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします

・確定拠出年金運営管理業 登録番号223