老後の貯蓄の重要性が叫ばれる昨今、企業に勤めていて「退職金制度」を利用している方も多いのではないでしょうか。今回はこの制度にある、「企業年金」の内容について紹介します。

確定給付年金とは

企業における老後資金の給付には、退職時に一括で支払われる「退職金」と、毎月定額が支払われる「企業年金」があることはよく知られています。企業年金は、企業や設定している条件により、5年もの、10年もの、終身などさまざまなタイプがあり、分割して受け取ることができる点で「退職金」より有効に使える制度と言われています。

「企業年金」はいくつか種類がありますが、その中の一つが「確定給付年金(DB)」です。確定給付年金とは、給付される金額が最初から確定している企業年金のことです。企業が運用責任を負い、仮に運用の失敗などで不足が発生した場合は企業がその穴埋めをし、個人が管理をする必要はありません。

「確定給付年金」には、「規約型」と「基金型」の2種類があります。規約型は、企業が従業員と企業年金の規約(ルール)を定め、生命保険会社や信託銀行が管理・運用・給付を担うタイプです。基金型は、企業とは別に設立した企業年金基金が管理・運用・給付を担います。ただし、基金型は加入者が300人以上いなければ基金を立ち上げることができないという条件があります。

運用やマイナスの補てんを企業に任せることができるなど、確定給付企業年金は加入者にとってメリットは大きい一方で、企業側の負担は増大します。万一、資産の運用や企業の業績が著しく悪化した場合には給付減額の可能性もあるため、その点は留意しておくことが必要でしょう。

確定拠出年金とは

もう一つの「企業年金」が、「確定拠出年金」です。こちらは会社や加入者が掛金を拠出し、加入者(従業員)が自己責任で運用するもので、日本では2001年に導入された「日本版401k」というキーワードでご存じの方も多いのではないでしょうか。

確定拠出年金の特徴は、会社や加入者が拠出した掛金を、個人が自己責任のもと運用先を決定する必要があり、その運用次第で受取額が変動するという点です。個人(加入者)が運用リスクを負うというシステムである一方、毎月の掛金は会社側が支払うので、給付が減額されるリスクを負いません。

自分の運用次第で、リタイア後の資産が変わってくるため、ある程度の運用におけるスキルは高めておく必要があるでしょう。企業側としては、退職給付債務がなくなり、積立不足への懸念が解消されるというメリットがありますが、その分、従業員が投資や運用スキルを身につけられるよう、継続的に資産運用に関する教育を実施していくことが求められます。

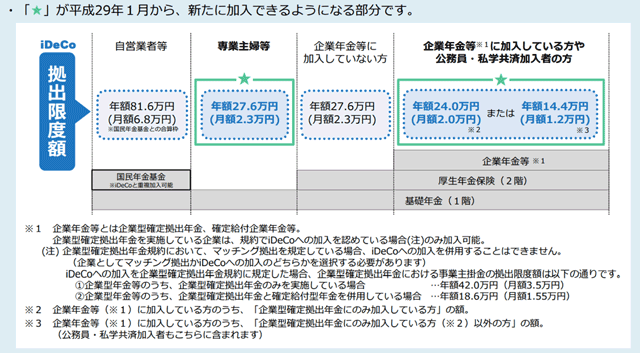

なお、確定拠出年金は、主に元本確保型の「定期預金」「保険商品」と、元本確保型以外の「投資信託」の組み合わせによって構成されています。さらに、確定拠出型年金は、転職した場合、転職先に同等の制度があれば継続が可能です。なかったとしても、個人型の確定拠出年金(iDeCo)へ切り替えて加入することができます。その場合は、加入者自身が掛金を払っていきます。2017年からは加入対象者が広がり、「iDeCo」の愛称で認知されています。

出典:厚生労働省ホームページ

(http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/annai_5.pdf)

将来のために対策を

今回は、企業年金を中心に紹介しましたが、それぞれの年金制度に、メリット・デメリットがあります。将来に対する安全策として、また貯蓄を活発に運用することでリスクを軽減していくためにも、自分がどの方法で資産を構築していくかを十分検討する必要があるでしょう。

社会情勢や経済状況が目まぐるしく変化する現在においては、今一度、資産形成の目的を考え、対策を講じておくことが重要です。

【オススメ記事】

・なぜ主婦(夫)が確定拠出年金に入れるようになったのか

・意外と知られていない個人型確定拠出年金「iDeCo」の落とし穴

・銀行預金は税金を引かれている!?それを防止できるiDeCoとは?

・確定拠出年金で選べる金融・投資商品はどんなものがあるのか

・ダンナが入っている確定拠出年金【企業型】との違い