2017年1月から、専業主婦(夫)も個人型確定拠出年金に加入できるようになりました。これまでは自営業者や企業年金のない企業に勤める方に限られていた制度ですが、ほぼ全ての現役層が加入対象となったのです。愛称も「iDeCo(イデコ)」に決まった個人型確定拠出年金は、主婦の年金をどのように支えるのでしょうか。

iDeCo(イデコ)とは?

「iDeCo(個人型確定拠出年金)」とは、公的年金に上乗せして老後に備える私的年金です。企業型・個人型の確定拠出年金は既に存在していましたが、2017年1月から加入できる対象者が大幅に増えました。そのなかに、専業主婦も含まれます。

名前が難しいので敬遠されがちですが、分解してみると分かりやすくなります。「個人型」は企業が団体で加入する「企業型」に対し、個人が好きな時にはじめられることを示します。「確定拠出」とは、毎月積み立てる金額が同じであるという意味です。それに対し、年金として受け取れる金額が同じなのは「確定給付」です。

確定拠出年金、確定給付年金ともに、受け取り開始年齢は60歳です。公的年金の支給開始年齢の後ろ倒しが懸念される中、60歳からの支給は安心感があります。iDeCoには、公的年金への上乗せや節税効果などさまざまなメリットがあります。加入対象範囲が広がったことにより、老後の資金不安の解消や貯蓄から投資への流れを作る効果が期待されています。

なぜ主婦がiDeCo(イデコ)に入れるようになったのか

もともと専業主婦がiDeCoに加入できなかったのは、第三号被保険者である主婦は保険料を支払わなくても国民年金に加入できるという特殊事情によります。iDeCoの利用は国民年金の保険料を払っていることが条件なので、公平さを考え、制度策定時には専業主婦は対象から外されていました。

しかし、いわゆる1階部分にあたる「老齢基礎年金」だけでは、もらえる年金は最大でも年額77万9,300円しかなく、月額にすると6万5,000円ほどにしかなりません(2017年4月時点)。あとは配偶者の年金か民間の個人年金くらいしか頼るものがなく、安心して老後を迎えられる状況とは言えません。そこで、専業主婦もiDeCoに加入できるよう改められました。

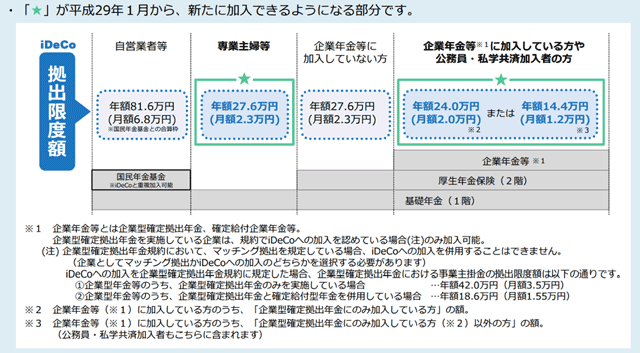

拠出限度額は何号被保険者かによって決められており、第3号である専業主婦は月5,000円から、2万3,000円を上限に拠出できます。iDeCoを運営管理する金融機関を選び、運用したい金融商品を選べば運用開始です。

出典:厚生労働省ホームページ

(http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/annai_5.pdf)

主婦がiDeCo(イデコ)を利用する際の注意点

iDeCoの大きなメリットは、掛金を所得税から控除してもらうことによる税制優遇効果です。しかし、所得税を納めていない専業主婦にはこのメリットは見込めません。また、意外と多いのが、口座を開けば自動的に運用してもらえるという誤解です。投資信託はファンドマネージャーが運用を請負ってくれますが、どの投資信託にするかは自身で決める必要があります。売却のタイミングも同様です。

そして、元本保証型商品以外は、すべて元本割れの可能性があります。iDeCoは運用がうまくいけば拠出した掛金よりも多くの給付金が受け取れますが、逆にうまくいかなければ掛金が目減りしてしまいます。

商品ラインナップには元本保証商品もありますが、iDeCoには手数料がかかることを考慮する必要があります。口座管理手数料は金融機関によって月額約200~500円程度かかり、それ以外に初回に限り加入・移管手数料が発生します。

元本保証商品は元本割れがない代わりに利回りが低いので、手数料を支払うことで損してしまう可能性があります。金融機関を選択する際にはできるだけ手数料のかからない証券会社や銀行を選ぶ必要があります。

注意点を把握した上で検討を

まとめると、以下のようになります。

・ 専業主婦も年金の上乗せができるようになった

・ 月額2万3,000円まで拠出が可能

・ 受け取る給付金の額は運用次第

・ 収入のない主婦は税制優遇効果が相対的に低い

・ 手数料は金融機関によって異なるので比較が必要

iDeCoは、私的年金の必要性を感じていて資産運用に興味がある方には検討に値します。公的年金のように行政に任せっぱなしにせず、ご自身で金融機関や金融商品を選ぶiDeCoを検討してみてはいかがでしょうか。

【オススメ記事】

・意外と知られていない個人型確定拠出年金「iDeCo」の落とし穴

・確定給付年金との違いをおさらい

・銀行預金は税金を引かれている!?それを防止できるiDeCoとは?

・確定拠出年金で選べる金融・投資商品はどんなものがあるのか

・ダンナが入っている確定拠出年金【企業型】との違い