老後のことを考えると何かと不安......。昔と違い、女性の生き方は多様化してきていますが、家庭を持っていても独身でも、共通する悩みといえば老後のお金のことです。退職金制度がない会社も多く、公的年金も自分の老後時代にはいくら貰えるかわかりません。

だからこそ、若いうちから少しずつ老後資金を貯めておこうと考える人が増えています。そのような人におすすめしたいのが個人型確定拠出年金「iDeCo(イデコ)」です。その内容とメリットを、シミュレーターを使いながら具体的にご説明します。

iDeCo(イデコ)とは?

iDeCoは2017年1月の制度改正により、原則として誰でも加入できるようになりました。国が運用する「公的年金」に対して、iDeCoはいわば「自分年金」です。毎月お金を積み立てて、そのお金を投資信託や預金、保険などを利用して運用していき、60歳以降で受け取る仕組みです。主なメリットを4つに分けて紹介しましょう。

1つ目はiDeCoの掛け金は全額が所得控除の対象となるため、所得税や住民税が軽減されることです。2つ目は5,000円という少額からスタートできることで、大きなお金を積み立てるのは厳しいという人にとってもハードルが低いのです。

3つ目は長期運用によって、積み立てたお金が大きく増える可能性があることです。投資信託での運用が主ですが、定額購入なので基準価格が安い時にはたくさん購入でき、高いときには少なく購入できます。また、運用益が全額非課税になるので、複利効果を存分に活かすことができます。

最後の4つ目は、貯蓄が苦手な人にこそおすすめできる仕組みだということです。iDeCoは原則60歳まで途中で換金したり引き出したりできません。

30歳女性・会社員のiDeCo(イデコ)運用シミュレーション

なんとなくメリットは分かったけれど、具体的にどれくらいお金が増えるのか知りたい、という人も多いと思いますので、実際にシミュレーターを使った試算とポイントを紹介します。参考にしながら、ぜひ一緒に試してみてください。

【シミュレーションに使用するサイト】

iDeCo加入者診断&節税シミュレーション

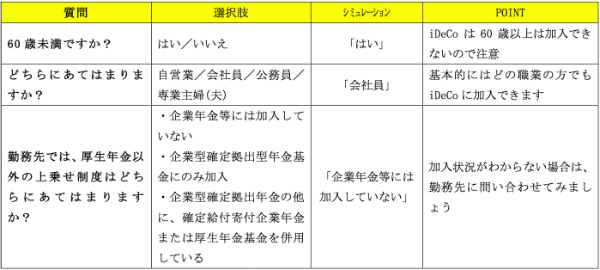

まずは基本的な質問に答えていきます。

●シミュレーション例

会社員/女性/30歳/年収300万円/企業年金等には加入していない

●iDeCo加入者診断

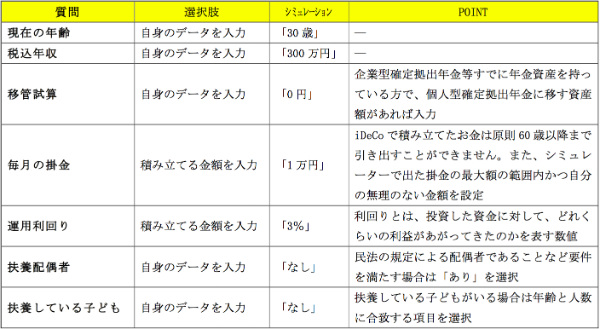

質問に回答すると、結果が表示されます。今回のシミュレーションにおける女性の場合は、加入は可能かつ掛け金は最大で月2万3,000円までと診断されました。続いて節税シミュレーションに進みましょう。

●節税シミュレーション

問いに答えると運用結果が表示されます。今回のシミュレーションの結果は以下のようになりました。

| 投資額 | 360万円 |

| 30年間の運用益 | 218万6,481円 |

| 総額 | 578万6,841円 |

毎月1万円、年3%の運用を30年間(30~59歳)したとすると、投資額に約200万円も上乗せされるのです。現在、大手都市銀行の定期預金の平均的な金利は年0.01%ですので、普通に貯蓄をした場合、こうはいきません。

また、画面を下の方にスクロールすると、所得控除の優遇額も表示されます。今回のケースの場合は、年間18,100円、30年間合計で543,000円の優遇を受けることができます。いかにiDeCoが魅力的かがお分かりいただけると思います。

iDeCo(イデコ)を始める前に考えるべきこと

ただし、このシミュレーションは年3%で順調に運用できた例です。投資信託などで運用する場合は、当然ながら元本保証はありませんので、運用損が出る可能性もあります。また60歳まで引き出せないことは、浪費癖のある人にはメリットとなりますが、「どうしてもお金が足りない」という場合でも、要件を満たさない限り引き出せないため注意が必要です。メリットとデメリットを理解し、納得した上で始めることが肝心です。

【オススメ記事】

・iDeCoの口座は移せる!こんなときは金融機関の変更も検討しよう

・確定拠出年金に入った後にすべき3つのこと

・iDeCoはどうやって始める?手続きと注意点を解説

・iDeCoに申し込む前に比較すべき3つのこと

・個人型確定拠出年金 iDeCo(イデコ)の注意点と賢い使い方は?