2017年1月から、現役世代のほぼ全員が加入対象になった個人型確定拠出年金「iDeCo(イデコ)」。共働きでも、夫婦それぞれで加入することができます。

しかし、「私は利益を狙いたいのに、夫はリスクを抑えて積み立てたいと言っている」という風に、夫婦の間でも運用方針が異なることもあるでしょう。運用方針が違えば、当然投資の配分も変わってきます。

この記事では、投資する商品の特徴を分類した上で、今回のような妻が強気派、夫が弱気派といった場合ではどのようなポートフォリオを組むべきかを解説していきます。

投資信託をリスク別に分類してみよう

iDeCoを活用して積極的に運用していきたい場合、「元本変動型」と呼ばれる投資信託を選ぶのがいいでしょう。しかし、ひとくちに「投資信託」といってもさまざまな種類があるため、まずはその特徴を知る必要があります。

投資信託は、株式に投資するものから、複数の資産を組み合わせて投資するものまでさまざまな種類があります。一般的に、国内株式・国内債券・国内REIT(不動産投資信託)・先進国株式・先進国債券・先進国REIT・新興国株式・新興国債券・新興国REIT・コモディティなどが投資対象となります。また、これらを組み合わせた「バランス型」と呼ばれる投資信託は、比較的初心者向きだと言われています。

投資信託は、投資対象の違いとは別に、インデックスファンドとアクティブファンドという、運用のスタイルによっても分類されます。インデックスファンドは日経平均やTOPIXなどの指数(インデックス)に連動した値動きを目指すファンド、アクティブファンドはファンドマネージャーの独自の調査に基づいて運用されるファンドです。

リスクについてみていくと、比較的ローリスク・ローリターンとされているのは、国内債券や債券型のインデックスファンド、債券を中心に構成されたバランス型ファンドなどです。その一方でハイリスク・ハイリターンなのが、日本株式、先進国株式、新興国株式、REITや、株式を中心としたバランス型ファンドです。

次に投資信託を知る上で重要なポイントである「分散投資」と「長期投資」について説明していきます。

そもそも、株式などに集中投資をした場合、毎年のリターンは大きく変わってきます。A社の業績が今年好調で多くのリターンがあったとしても、来年は業績不振で株価が下落するかもしれません。そのため、A社の株だけに集中投資をしていたら、そのリスクはとても高くなってしまいます。

しかし、仮に資金をA社株だけでなくB社、C社、D社、さらに国債と社債にも分散しておけば、全体でみたときのリスクを基本的に抑えることができます。この場合、A社が業績不振になっても他の会社の業績が好調であればA社の業績不振が全体に及ぼす影響は少なくなります。これが「分散投資」の考え方です。そんなことをすれば今年分のA社からのリターンが減ってしまうのでは?と思うかもしれませんが、iDeCoは「長期投資」を前提としているため、一時的なリターンよりも長期的に資産を増やしていくことが重要であることを忘れてはいけません。

短期的には利益を得られなかったとしても、リスクを分散しリターンを積み重ねていくことがポイントで、iDeCoで投資できるほとんどの投資信託も、リスク分散されたうえで中長期的な資産の成長をめざすように設計されています。

以上のことをまとめると、iDeCoでは、「長期投資」であることを前提に、ハイリスク・ハイリターンの商品と、ローリスク・ローリターンの商品をリスク許容度に応じて「分散投資」することが基本といえるでしょう。

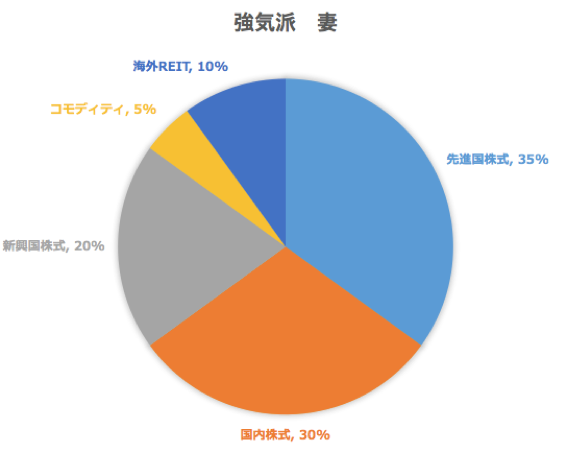

強気派。利益を狙う妻の例。

それでは最初に例に挙げた、利益を狙いたい妻のポートフォリオを考えてみましょう。参考ポートフォリオ例は下図となります。

国内株式と先進国株式、新興国株式をそれぞれアクティブファンドで運用。長期に投資することであくまで株式中心に収益を狙っていくスタイルです。さらに、コモディティと海外REITも組み込むことで、投資対象を幅広くして分散投資を徹底しています。

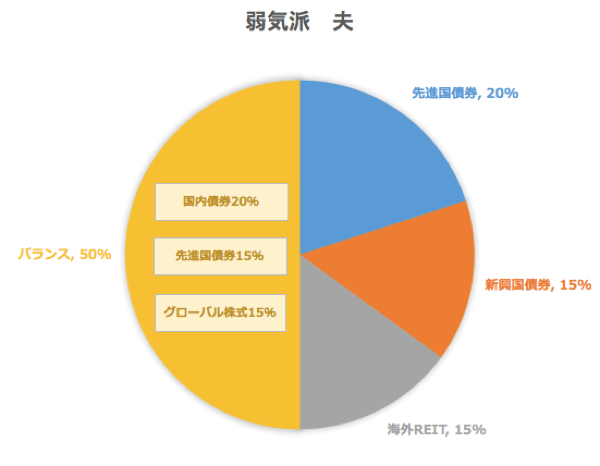

弱気派。リスクを抑えて積み立てる夫の例。

次に、リスクを抑えた夫のポートフォリオを考えてみましょう。参考ポートフォリオ例は下図となります。

まず、ポートフォリオの半分は、バランス型に投資します。バランス型にもいろいろな種類がありますが、弱気派な夫は比較的大きな値動きが少なく安定して運用できる債券中心のタイプを選びます。ここでは、国内債券20%、先進国債券15%、グローバル株式15%の割合とし、多少は株式にも投資をしています。

残りの半分も、先進国債券20%、新興国債券15%、海外REIT15%と債券中心に。長期投資ということで、債券の中では比較的リスクが高い新興国債券も組み込んで、長期で保有すれば成長が見込めることに期待しましょう。

それぞれのニーズに対応

ここで挙げた夫婦のように、リスクをとってでも積極的に利益を狙いたい人もいれば、リスクを抑えて積み立てていきたい人もいるでしょう。それぞれのニーズに対応できるのがiDeCoの強みと言えます。それぞれの商品の特徴を理解して、リスク許容度に応じた自分にぴったりのポートフォリオを見つけましょう。

※ポートフォリオはあくまで参考例であり、資産配分を推奨するものではありません。また将来の投資成果を保証するものでもありません。

【オススメ記事】

・確定拠出年金で選べる金融・投資商品はどんなものがあるのか

・個人型確定拠出年金 iDeCo(イデコ)の注意点と賢い使い方は?

・ママ必見!iDeCoて?節税すると、保育料が下がることもある!?

・これであなたもマネー女子!いくらiDeCo(イデコ)に積み立てている?

・iDeCo(イデコ)の運用をするのに手数料ってかかるの?