個人型確定拠出年金「iDeCo(イデコ)」は、毎月少しずつお金を積み立て、60歳以降に受け取るという、公的年金以外の「自分用の年金」をつくることができる制度です。積み立てたお金は所得から控除され、資産も増える可能性があります。そんなお得なiDeCoですが、実際のところどのくらい利用されているのでしょうか。

iDeCo(イデコ)はいくらまで積み立てられるのか?

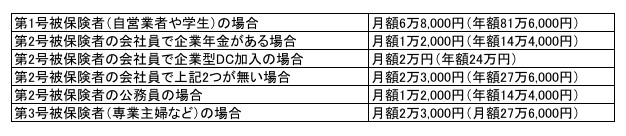

iDeCoの加入条件についておさらいをしましょう。2017年1月から、iDeCoは職業問わず基本的に20歳以上60歳未満の全ての人が加入することができるようになりました。つまり、公務員や企業年金のあるサラリーマン、専業主婦(主夫)であっても利用することが可能になったのです。ただし、加入者の属性によって掛金額の上限には違いがあります。企業年金などの加入についてよくわからないという場合は、所属する企業の担当者に問い合わせをするとよいでしょう。

なおiDeCoの掛金の最低額は毎月5,000円です。iDeCoは原則途中解約ができません。経済的な事情がある場合は一次的に停止することが可能ですが、一時停止には手続きが必要ですし、その際にも手数料がかかるので注意が必要です。

実際みんなはいくら積み立てている?

iDeCoは、実際どれくらい利用されているのでしょうか。国民年金基金連合会の「iDeCo(個人型確定拠出年金)の制度の概況(平成29年3月末)」を元に解説していきます。

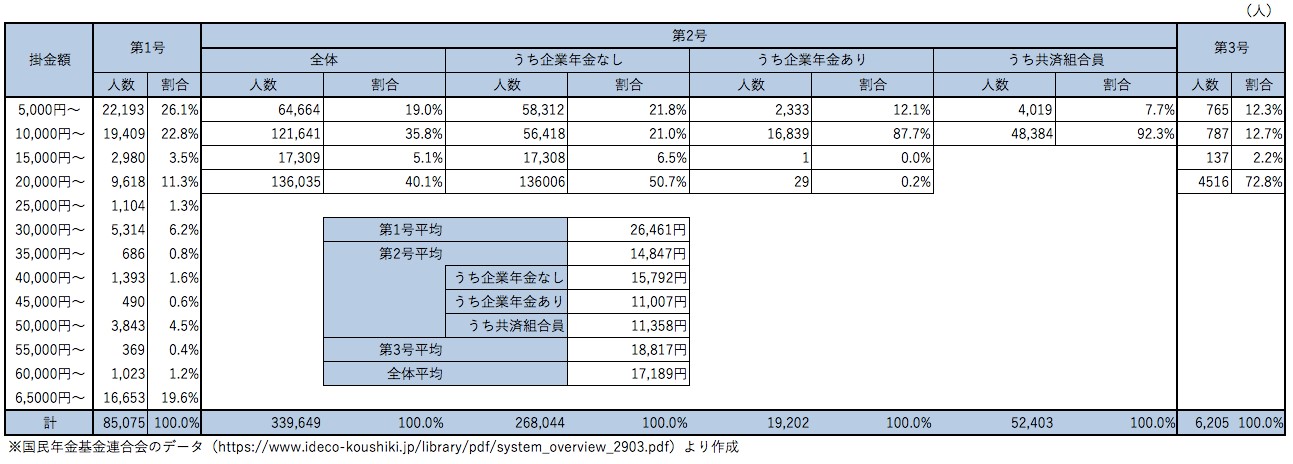

加入者は2017年3月末の時点で、43万929人で、そのうち女性は全体の31.2%を占める13万4,472人です。また、加入者の平均年齢はおおよそ45歳程度です。

そして、気になる平均掛金額は第1号被保険者(自営業者や学生)が2万6,461円、第2号被保険者(会社員や公務員)が1万4,847円、第3号被保険者(専業主婦など)が1万8,817円、全体では1万7,189円です。

※画像クリックで拡大

続いて分布のデータを細かく見ていきましょう。第1号被保険者は1万9,000円以下が全体の約52%を占める一方、5万5,000円以上は約21%です。第2号被保険者は9,000円以下が全体の約19%ですが、2万円以上は約40%を占めています。そして、第3号被保険者は2万円以上が約73%であると分かります。

第1号被保険者は上限近くまで積み立てる人と、5,000円~1万円などの比較的少額で積み立てる人の二極化が見られます。第1号被保険者は、自営業で厚生年金がないといった理由から、しっかりと自分年金を作っておこうと多めの掛金で積み立てようとしている様子がうかがえます。

結局どのくらい積み立てればいいの?

それでは実際にどのくらい積み立てればいいのでしょうか。最初に述べたようにiDeCoは積み立てた分だけ所得から控除され、積み立てたお金が運用に回されるので、基本的には可能な範囲で積み立てていった方が良いといえます。

ただし、当然これは生活費などを圧迫しない程度という前提条件があってのことです。毎月の掛金で生活が立ち行かなくなっては元も子もありませんので、掛金の平均額はあくまで参考として、自分の場合はいくらまでなら負担がなく積み立てができるのかをきちんと検討すべきです。またiDeCoは年1回であれば掛金の変更が可能なので、家計と照らし合わせて定期的な見直しをすることも大切です。

iDeCoは加入対象が拡大してから注目度が上がってきています。それまで投資に興味がなかった人も気になっていることでしょう。お金を賢く貯めるマネー女子を目指すためにも、自分ならいくら積み立てができるのかを把握して、上手にiDeCoを利用していきましょう。

【オススメ記事】

・確定拠出年金で選べる金融・投資商品はどんなものがあるのか

・個人型確定拠出年金 iDeCo(イデコ)の注意点と賢い使い方は?

・私は強気派、夫は弱気派。2人が組むべきiDeCo(イデコ)のポートフォリオは?

・これであなたもマネー女子!いくらiDeCo(イデコ)に積み立てている?

・iDeCo(イデコ)の運用をするのに手数料ってかかるの?