アメリカNOW! ~目標株価が大幅上方修正のアルファベット、キャタピラー、GMほか~

投資情報部 榮 聡

2025/11/25

先週の米国株式市場は、テクノロジー株への利食い売りの流れが継続したことに加え、FOMC議事要旨の公表を受けて12月の利下げ期待が低下し続落となりました。今週の株価材料として、S&P500指数は上昇トレンドを維持できるか、9月小売売上高、週次のADP雇用統計が注目されます。

今回は決算発表を受けてアナリストによる目標株価が大幅に上方修正された銘柄から、アルファベット A(GOOGL)、キャタピラー(CAT)、ゼネラル モーターズ(GM)、エヌビディア(NVDA)、アマゾン ドットコム(AMZN)を選んでご紹介いたします。

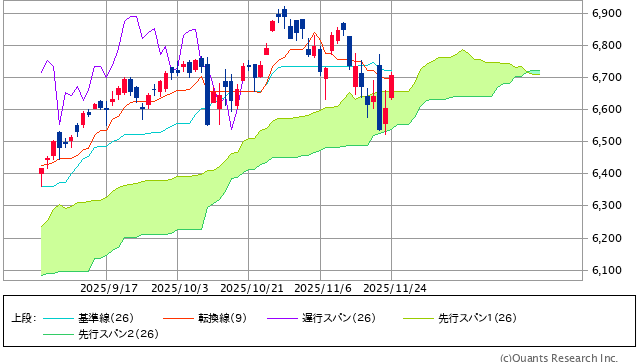

図表1 S&P500指数のローソク足(日足、3ヵ月)

11/20(木)の大陰線が目立ちます。エヌビディアの決算発表を受けて高く始まったものの、テクノロジー株への利食いの流れを変えることはできず、大幅安で引けました。「雲」が下値支持帯として機能するか注目です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は11/17(月)終値から11/24(月)終値によります。)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| コミュニケーションサービス | 5.9% | 5.0% | 12.9% |

| ヘルスケア | 2.4% | 6.3% | 12.4% |

| 素材 | 1.2% | -2.8% | -6.4% |

| 金融 | 0.9% | -2.4% | -3.1% |

| 不動産 | 0.7% | -3.7% | -2.8% |

| S&P500 | 0.5% | -1.3% | 3.7% |

| 生活必需品 | 0.1% | -2.8% | -5.1% |

| 資本財・サービス | -0.4% | -3.3% | -2.1% |

| 公益事業 | -0.6% | -2.9% | 3.5% |

| 一般消費財・サービス | -0.7% | -3.0% | -0.9% |

| 情報技術 | -0.9% | -3.2% | 6.9% |

| エネルギー | -1.6% | 0.4% | 1.2% |

| 騰落率上位(5日) | 騰落率 |

| アルファベット | 11.8% |

| ブロードコム | 10.3% |

| メルク | 8.1% |

| メドトロニック | 7.2% |

| USバンコープ | 5.0% |

| 騰落率下位(5日) | 騰落率 |

| アドバンスト・マイクロ・デバイセズ | -10.6% |

| オラクル | -8.9% |

| ボーイング | -6.6% |

| マイクロソフト | -6.6% |

| ホーム・デポ | -6.0% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.9%、ダウ平均は1.9%、ナスダック指数は2.7%の下落となりました

11/19(水)引け後に発表されたエヌビディアの8-10月期決算は良好でしたが、「AIデータセンターへの投資は過剰ではないか」との市場の懐疑を完全に覆すことはできず、テクノロジー株への利食い売りが継続しました。11/20(木)はエヌビディアの好決算を受けて高く始まりましたが、次第に利食い売りに押されて大幅安で引けました。

また、11/20(木)に公表された10月FOMCの議事要旨では、多くのFOMCメンバーが年内は政策金利の据え置きが適切となる可能性が高いとの意見を示していたことが判明して、12月FOMCでの利下げ期待が後退し、株式相場にマイナスに寄与したと考えられます。一方、11/21(金)にはNY連銀のウィリアムズ総裁が利下げに前向きな発言をして市場の利下げ期待がやや復活しました。

業種指数(「5日」は11/17(月)終値から11/24(月)終値によります)では、アルファベットがけん引したコミュニケーションサービス、出遅れとして物色されているヘルスケアが上昇しました。

個別銘柄で上昇トップのアルファベット A(GOOGL)は、11/18(火)に発表した人工知能の新モデル「Gemini3」の世間での評価が高いことが好感されて株価上昇が続いています。同2位のブロードコム(AVGO)は、アルファベットのカスタムAIアクセラレーター「TPU」の生産を受託していることから、「Gemini3」による需要拡大が期待されて上昇しています。

今週の米国株式市場

S&P500指数は週間で1.9%、ダウ平均は1.9%、ナスダック指数は2.7%の下落となりました

11/19(水)引け後に発表されたエヌビディアの8-10月期決算は良好でしたが、「AIデータセンターへの投資は過剰ではないか」との市場の懐疑を完全に覆すことはできず、テクノロジー株への利食い売りが継続しました。11/20(木)はエヌビディアの好決算を受けて高く始まりましたが、次第に利食い売りに押されて大幅安で引けました。

また、11/20(木)に公表された10月FOMCの議事要旨では、多くのFOMCメンバーが年内は政策金利の据え置きが適切となる可能性が高いとの意見を示していたことが判明して、12月FOMCでの利下げ期待が後退し、株式相場にマイナスに寄与したと考えられます。一方、11/21(金)にはNY連銀のウィリアムズ総裁が利下げに前向きな発言をして市場の利下げ期待がやや復活しました。

業種指数(「5日」は11/17(月)終値から11/24(月)終値によります)では、アルファベットがけん引したコミュニケーションサービス、出遅れとして物色されているヘルスケアが上昇しました。

個別銘柄で上昇トップのアルファベット A(GOOGL)は、11/18(火)に発表した人工知能の新モデル「Gemini3」の世間での評価が高いことが好感されて株価上昇が続いています。同2位のブロードコム(AVGO)は、アルファベットのカスタムAIアクセラレーター「TPU」の生産を受託していることから、「Gemini3」による需要拡大が期待されて上昇しています。

○今週の米国株式

S&P500指数は、100日移動平均線にタッチ、また、一目均衡表では下値支持帯とされる「雲」の下限に到達しており、4月末に始まった上昇相場のトレンドが維持されるか分岐点に差し掛かっているとみられます。ここ数ヵ月の相場を押し上げてきた「利下げ期待」と「AI物色」がいずれも後退したことが株価調整の要因と考えられます。

一方、低調な雇用指標が出ることで「利下げ期待」が再び強まる可能性や、エヌビディアのファンCEOが示した「当社の見晴らしの良い場所からの景色」(AIバブルの発生を否定したコメント)の真意が市場に理解されることで再び「AI物色」が強まる可能性もあります。

分岐点から上下どちらに転ぶか見極める必要はありますが、7-9月期の企業利益(S&P500指数のEPSベース)が前年同期比13%増と好調であったことを考えると、仮に下方向となっても持続的な下落相場につながる可能性は低いとみてよいでしょう。

なお、11/24(月)の米国市場は、ウォラー理事がインフレ上昇は限定的として12月FOMCでの利下げを支持したことから、利下げ確率が再び80%超となり、相場の押し上げ要因になりました。

今週の株価材料として、S&P500指数は上昇トレンドを維持できるか、9月小売売上高、週次のADP雇用統計が注目されます。

S&P500指数の株価チャートを見ると、過去半年間以上続いた上昇トレンドが維持できるか否か、分岐点に達しているとみられます。米大手証券の年末目標株価は6,000~7,000ポイントに分布していますが、ここ数日推移している6,500~6,700ポイントというのは予想レンジから見て中庸な水準です。

政府閉鎖の影響で発表が遅れていた米9月小売売上高が11/25(火)に発表される予定です。市場では前月比+0.4%と堅調が予想されています。

ADP雇用統計は週次でも発表されるようになりました。過去2週に発表された数字はいずれも前月比マイナスとなって10月後半以降に雇用が軟化したことが示唆されました。今回発表されるのは、11/8(土)までの4週間の数字で、11月に入ってどう動いたかを示唆すると期待されます。

経済指標では、11/25(火)に9月生産者物価指数(総合指数は前年比+2.6%、前月は同+2.6%、コア指数は同+2.7%、前月は同+2.8%)、9月小売売上高(前月比+0.4%の予想)、11月コンファレンスボード消費者信頼感指数(前月の94.6から93.3に悪化の予想)、11/26(水)に10月耐久財受注(前月比+0.5%)、などの発表が予定されています。

今週の5銘柄

今回は決算発表を受けて目標株価が大幅に上方修正された銘柄群をご紹介いたします。

【スクリーニング条件】

(1)通期予想EPSの修正率(過去3ヵ月)が1%以上

(2)目標株価平均値の修正率が10%以上

(3)S&P100指数採用銘柄

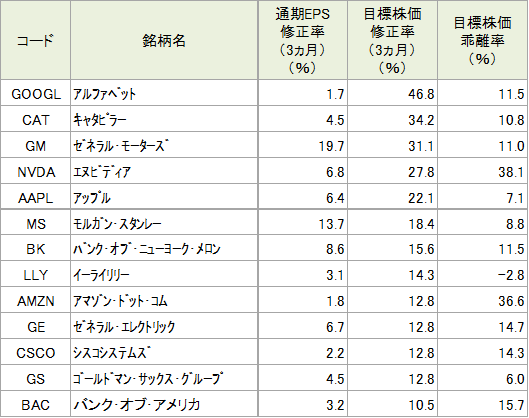

以上のスクリーニング条件で抽出した銘柄を、目標株価平均値の修正率が大きい順に10銘柄を図表3にリストアップしています。

目標株価修正率の上位の銘柄を中心に、11/20(木)終値の目標株価からの乖離率も考慮して、アルファベット A(GOOGL)、キャタピラー(CAT)、ゼネラル モーターズ(GM)、エヌビディア(NVDA)、アマゾン ドットコム(AMZN)を選んでご紹介いたします。

図表3 通期予想EPSと目標株価平均値が上方修正された銘柄群(S&P100指数採用銘柄対象)

注:データは11/20(木)時点です。

※BloombergデータをもとにSBI証券が作成

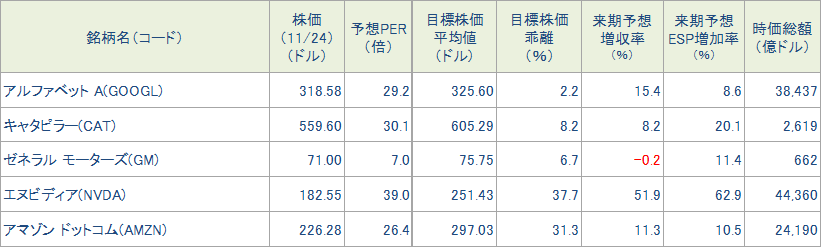

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (11/24) |

予想PER (倍) |

ポイント |

| 買付 | アルファベット A(GOOGL) | 318.58ドル | 26.9 | 【ChatGPTとの競合懸念が後退】 ・7-9月期は、クラウド部門売上、検索広告収入とも市場予想を上回って好調でした。独自開発のAIアクセラレーター「TPU」を擁していることで、他のハイパースケーラーに対してAI関連事業展開におけるコスト面で優位性があるとみられます。 ・検索広告収入はChatGPTなどとの競合が懸念されていますが、AI OverviewsやAI Modeの導入などで競合リスクを和らげており、ひとまず安心感が広がっています。また、11/18(火)に発表した人工知能の新モデル「Gemini3」には絶賛のレビューが続いており、AIに10年以上取り組んでいる同社の実力が発揮されたと評価されているようです。 | |

| 買付 | キャタピラー(CAT) | 559.60ドル | 25.1 | 【収益モメンタムは改善へ】 ・7-9月期は、建設、資源、エネルギー&運輸の主要3部門とも売上は市場予想を上回りました。中でもデータセンター向けにバックアップ発電機が伸びたエネルギー&運輸の売上は前年同期比17%増と伸びました。 ・7-9月期のEPSは前年同期比4%の減益にとどまりました。しかし、市場予想を上回る受注残、景気の循環的向かい風が弱まること、貿易の緊張が和らぐことを考えると2026年、2027年と収益モメンタムの改善が期待されます。 | |

| 買付 | ゼネラル モーターズ(GM) | 71.00ドル | 6.3 | 【排ガス規制緩和の恩恵】 ・7-9月期決算は、関税コストの削減やEV事業の赤字抑制が効いて市場予想を大きく上回る決算となりました。市場は同決算を好感して株価は発表翌日に15%上昇して史上最高値を更新し、その後も上昇基調を維持しています。 ・トランプ政権による排気ガス規制の撤廃を受け、利益率が高い大型SUVやピックアップトラックに車種構成をシフトできるほか、関税の影響を受けている利益率の低い韓国からの輸入車を減らすことで収益の改善が見込まれることが注目されています。 | |

| 買付 | エヌビディア(NVDA) | 182.55ドル | 23.9 | 【文句のない好決算】 ・ 8-10月期の売上・EPSとも市場予想を3%上回り、11-1月期の売上ガイダンスは市場予想を5%上回り、粗利率ガイダンスも市場予想を上回って、文句のない好決算となりました。 ・ファンCEOはAIバブルの議論について、「当社の見晴らしの良い場所からは(from our vantage point)、全く異なるものが見えている。」として、AI需要の強さを強調、バブルでないことを示唆しました。アナリストによる目標株価平均値は251ドル台に引き上げられています。 | |

| 買付 | アマゾン ドットコム(AMZN) | 226.28ドル | 23.9 | 【AI関連サービスが好調】 ・7-9月期の営業利益は前年同期比横ばいでしたが、FTCへの25億ドルの罰金を除くと14%増の計算です。AWSの売上は前年同期比20%増で4-6月期の同17%増から加速、市場予想も2%上回りました。EPSが大幅に増加したのは、AI企業Anthropicの投資利益が営業外で95億ドル発生したためです。 ・AWSをけん引しているのは、独自開発のAIアクセラレーター「Trainium2」によるAI計算サービスで、同事業は4-6月期から150%増えて数十億ドルの事業になっているとのコメントがあり、注目されます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2027年1月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 24(月) | ・ドイツIFO企業景況感(11月) ・シカゴ連銀全米活動指数(10月) ・米2年国債入札 |

|

| 25(火) | ・ADP週次雇用統計(11月8日に終わる週までの4週間) ・米生産者物価指数(9月) ・米小売売上高(9月) ・S&Pコタリティ住宅価格指数(9月) ・コンファレンスボード消費者信頼感指数(11月) ・中古住宅販売成約(10月) ・米5年債入札 |

アナログデバイセズ、デルテクノロジーズ ベストバイ |

| 26(水) | ・米新規失業保険申請件数(11月22日に終わる週) ・米耐久財受注(10月) ・米地区連銀経済報告(ベージュブック) ・米7年国債入札 |

ディア |

| 27(木) | ・米市場休場(感謝祭) | |

| 28(金) | ・米市場半日休場(感謝祭 翌日) | |

| 12月 1(月) |

・米ISM製造業景気指数(11月) | |

| 2(火) | ・米求人労働異動調査(10月) | クラウドストライクホールディングス |

| 3(水) | ・米ADP雇用統計(11月) ・米ISM非製造業景気指数(11月) |

セールスフォース |

| 4(木) | ・米チャレンジャー人員削減(11月) ・米新規失業保険申請件数(11月29日に終わる週) ・米貿易統計(10月) |

ダラーゼネラル、アルタビューティ |

| 5(金) | ・米雇用統計(11月) ・米個人所得・個人支出(9月) ・米個人消費支出物価指数(9月) ・米ミシガン大学消費者信頼感(12月、速報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/11/25)

外国株式

1分でチェック!今週の米国株式「小売売上高やPPIのほか、ブラックフライデーによる年末商戦本格化がポイント」

先週から24日までの米国株は利下げ観測の高安を材料視する動きが目立ちました。注目のエヌビディア(NVDA)決算発表は実績・見通しとも市場予想を上回る好内容だったほか、クラウドGPUが完売していることを明らかにしました。利下げ観測後退やAI関...

投資情報部 齊木 良

2025/11/25

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。