【アメリカNOW!】AIデータセンター関連銘柄の「総覧」を作成、改めて何が良いのか確認

投資情報部 榮 聡

2026/03/16

先週の米国株式市場は、中東情勢の悪化を受けて原油価格の上昇基調が続き、S&P500指数は3週続落となりました。今週の株価材料として、原油価格の行方、FOMC(連邦公開市場委員会)、2月生産者物価指数が注目されます。

今回はAIデータセンター投資の拡大から恩恵を受ける銘柄を改めてリストアップした上で、最近の株価の動きとアナリスト目標株価との乖離率を考慮して、エヌビディア(NVDA)、ルメンタム ホールディングス(LITE)、ウエスタン デジタル(WDC)、GE ベルノバ(GEV)、バーティブ・ホールディングス(VRT)を選んでご紹介いたします。

お知らせ

3/23(月)号は、筆者の都合により休載となります。

図表1 S&P500指数のローソク足(日足、6ヵ月)

2025年5月に上回って以来、割り込むことがなかった200日移動平均線まで下落しています。この水準を維持できるかどうかは、ホルムズ海峡の封鎖が1~2週間以内に解けそうか、または、1ヵ月以上にわたって閉鎖され続けそうか、にかかっているとみられます。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 2.1% | 5.7% | 32.3% |

| 公益事業 | 0.4% | 0.6% | 9.1% |

| 生活必需品 | -0.2% | -4.8% | 8.4% |

| 情報技術 | -0.8% | -1.9% | -5.4% |

| コミュニケーションサービス | -1.2% | -0.5% | -1.7% |

| 不動産 | -1.5% | -3.1% | 5.3% |

| 素材 | -1.6% | -7.8% | 8.9% |

| S&P500 | -1.6% | -3.0% | -2.5% |

| ヘルスケア | -2.0% | -5.1% | -2.7% |

| 一般消費財・サービス | -3.0% | -3.2% | -9.2% |

| 資本財・サービス | -3.2% | -5.7% | 5.5% |

| 金融 | -3.4% | -5.6% | -10.7% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 5.4% |

| コノコフィリップス | 4.1% |

| シェブロン | 3.6% |

| エクソンモービル | 3.2% |

| フィリップ・モリス・インターナショナル | 2.8% |

| 騰落率下位(5日) | 騰落率 |

| アドビ | -12.1% |

| ボーイング | -9.2% |

| サービスナウ | -8.6% |

| インテュイット | -8.6% |

| アクセンチュア | -8.5% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.6%、ダウ平均は2.0%、ナスダック指数は1.3%の下落でした。原油のWTI先物価格は3/9(月)に一時70ドル台に反落したものの、その後は上昇基調が続いて週末には98ドル台に達して相場の下落要因になりました。

イランによる攻撃が広く湾岸諸国に広がったことから、攻撃の応酬の長期化が懸念されて原油価格を押し上げました。3/12(木)にはイランの最高指導者のモジタバ・ハメネイ師が就任以来初めて声明を発表、ホルムズ海峡の閉鎖を続けるべきだとしたことから一段と原油価格を押し上げました。

IEA(国際エネルギー機関)がホルムズ海峡を1日に通過する原油約2,000万バレルの20日分に相当する4億バレルの協調備蓄放出に合意しましたが、市場の懸念を抑えることはできませんでした。

また、複数の金融機関がプライベートクレジットファンドの解約請求が増えていると発表したことも相場の不安定要因になりました。プライベートクレジットファンドは、未上場企業への融資債権をファンドの形で投資家に提供しているもので、ファンドの性格上解約の機会が制限されています。

年初からのソフトウェア企業に対する不安や、直近の中東情勢を反映して投資家の不安が高まっていることが、解約請求の制限につながったり、解約請求が増加する要因になっているとみられます。融資先企業の経営状態が幅広く悪化しているというような状況ではないと考えられます。

業種指数では、原油価格上昇を背景にエネルギーが上昇の一方、プライベートクレジットファンドの解約が懸念されている金融や景気敏感の資本財・サービス、一般消費財・サービスの下落が大きくなりました。

個別銘柄で騰落率トップのインテル(INTC)には、AIデータセンターでの計算需要拡大に伴って高性能CPUへの需要が高まっているとの見方が影響しているとみられます。一方、騰落率ボトムのアドビ(ADBE)は、AIによる事業への影響が懸念されている中で、CEOが後任未定のまま辞任を表明したことが嫌気されたと見られます。

今週の米国株式市場

このところ「原油価格上昇=株価下落、原油価格下落=株価上昇」の構図となっていますので、原油価格次第と見られます。ただ、価格動向を占うには、不確実要素が多く、不安定な状況が続きそうです。

今週の株価材料として、原油価格の行方、FOMC(連邦公開市場委員会)、2月生産者物価指数が注目されます。

原油価格については、ホルムズ海峡航行の目途が立つかどうかが焦点となりそうです。報道によると米国軍は、沖縄県に駐留する海兵隊(上陸戦を専門とする部隊)の即応部隊と佐世保基地に配備している強襲揚陸艦「トリポリ」を中東に派遣することを決めたとされます。

ホルムズ海峡の航行を保証するために必要な戦力になると見込まれます。ただし、到着までには1~2週間程度の時間がかかるとされます。これまで米国はホルムズ海峡の航行を護衛するとしてきましたが、これを実行するために必要な戦力が十分でなかったためとみられます。

3/17(火)、3/18(水)開催のFOMCでは、政策金利の誘導目標は3.50~3.75%で維持される見通しです。最近の原油価格上昇を受けて、FedWatchの政策金利予想では、従来の1.5~2回の利下げ予想から年内利下げなしに変化しています。株価下落の要因になったと考えられます。

2月生産者物価指数は、総合指数が前年比+3.0%の予想(前月は同+2.9%)、コア指数は同+3.7%の予想(前月は同+3.6%)です。原油価格上昇によるインフレ押し上げが気にされているときですので、ややネガティブに効く可能性はありそうです。

経済指標では上記のほか、3/18(水)に、1月製造業受注(前月比+0.1%の予想)、3/19(木)に1月新築住宅販売件数(前月比-2.7%の予想)などの発表が予定されています。

企業決算の発表では、オクロ、ルルレモンアスレティカ、マイクロンテクノロジー、フェデックス、アクセンチュア、カーニバルなどが予定されています。

今週の5銘柄

今回はAIデータセンター投資の拡大から恩恵を受ける銘柄をご紹介いたします。

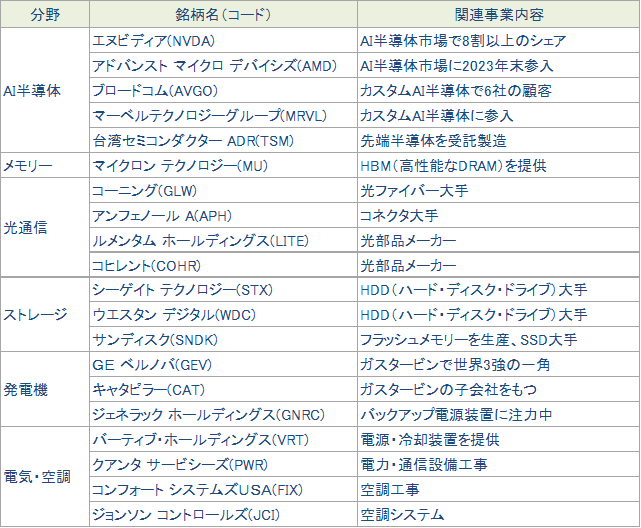

AIデータセンター関連は昨年後半から物色範囲が広がり、銘柄数も増えていますので、主な銘柄を分野別に図表3に整理しました。そのうえで、最近の株価の動きとアナリスト目標株価平均値との乖離を考慮してエヌビディア(NVDA)、ルメンタム ホールディングス(LITE)、ウエスタン デジタル(WDC)、GE ベルノバ(GEV)、バーティブ・ホールディングス(VRT)を選んでご紹介いたします。

相場全体の調整を受けて株価が下落しているものも散見されますが、中東情勢が落ち着いて相場が反発に転じるときには、まっさきに物色される対象として注目できるでしょう。

図表3 AIデータセンター関連銘柄

※各種資料をもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

注:データは3/12(木)時点です。

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (3/13) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 180.25ドル | 21.6 | 【株価バリュエーションの割安感が目立つ】 ・AI半導体市場で8割以上のシェアを保有して需要が急拡大しています。増収率は今期が69%、来期が29%のコンセンサス予想に対して、今期予想PERの22.0倍は割安感が強いです。 ・11-1月期決算は売上・EPSとも市場予想を上回り、2-4月期売上ガイダンス中央値も市場予想を上回りました。最高財務責任者は2026年業績について、「ブラックウェル」と「ルービン」の累計売上は従来示していた5,000億ドルを超える勢いだとコメントしました。3/16(月)~3/19(木)に年次技術コンファレンスGTC2026を開催します。 | |

| 買付 | ルメンタム ホールディングス(LITE) | 622.50ドル | 80.8 | 【データセンター内で光通信需要が急拡大】 ・光学部品メーカーです。売上の8割以上が光通信関連とみられ、データセンター内のAIコンピュータの接続に光通信の需要が拡大しています。 ・10-12月期決算は、売上が前年同期比66%増、調整後EPSが同52%増と好調です。1-3月期売上ガイダンスは前年同期比84%~95%増へ加速の見込みです。OCS(optical circuit switches)とCPO(co-packaged optics)の2つの新技術で受注を積み上げつつありますが、同社CEOはまだスタートラインに立ったばかりだとコメントしています。 | |

| 買付 | ウエスタン デジタル(WDC) | 272.29ドル | 30.7 | 【シーゲイトと並ぶHDD大手】 ・世界有数のストレージメーカーです。2016年に買収したNAND型フラッシュメモリーのサンディスクを2025年2月に分離して、ハードディスクドライブ事業に経営資源を集中しました。AIデータセンター投資拡大から恩恵を受けることが期待されます。HDDの需給は逼迫して顧客に対する交渉力が上がっており、ウエスタンデジタル、シーゲイトとも「確定受注生産」を行っています。 ・10-12月期決算は売上が前年同期比25%増、調整後EPSが同78%増で、それぞれ市場予想を2%、9%上回りました。1-3月期の売上ガイダンスを32億ドル±1億ドルとして、市場予想の29.8億ドルを上回りました。 | |

| 買付 | GE ベルノバ(GEV) | 805.02ドル | 56.1 | 【全部門の受注が好調】 ・旧GEの分割で2024年に誕生した世界有数の発電設備メーカーです。2025年12月期の売上構成比は、発電機が52%、風力発電24%、送配電・変電設備が25%、その他-1%となっています。 ・10-12月期の受注は全体で前年同期比65%増で、発電機が同77%、風力発電が同55%増、送配電・変電設備が同54%と、全部門が好調です。10-12月期の業績好調を受けて、2026年の売上高見通しを従来の410億~420億ドルから440億~450億ドルに引き上げました。 | |

| 買付 | バーティブ・ホールディングス(VRT) | 258.88ドル | 42.5 | 【2026年売上見通しが予想を大幅に上回る】 ・データセンターなどの無停電電源装置や冷却装置のメーカーです。業界初のコンピュータルーム用空調設備を製造したリーバート社が源流で、2016年にエマソンエレクトリック社から分離しました。 ・データセンター向けの需要が旺盛で、10-12月期の受注は前年同期比3.5倍に急増して受注残は同2.1倍に増えました。2026年売上ガイダンスは前年比27~29%増で市場予想を約8%ポイント上回りました。AIデータセンター向けに電源装置や冷却装置などを組み込んだプレハブシステム(「Vertiv OneCore」)への需要が強いようです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2027年1月期、ルメンタムホールディングス、ウエスタンデジタルが2026年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 16(月) | ・NY連銀製造業景気指数(3月) ・米鉱工業生産(2月) ・米NAHB住宅市場指数(3月) |

・エヌビディアのGTC2026(19日まで) |

| 17(火) | ・米中古住宅販売成約(2月) ・米20年国債入札 |

オクロ、ルルレモンアスレティカ |

| 18(水) | ・米生産者物価指数(2月) ・米製造業受注(1月) ・FOMC政策金利 |

マイクロンテクノロジー |

| 19(木) | ・ECB政策金利 ・米新規失業保険申請件数(3月14日に終わる週) ・米新築住宅販売件数(1月) |

フェデックス、アクセンチュア |

| 20(金) | カーニバル(E) | |

| 23(月) | ・米シカゴ連銀全米活動指数(2月) | |

| 24(火) | ・S&Pグローバル日本製造業PMI(3月) ・HCOBユーロ圏製造業PMI(3月) ・S&Pグローバル米国製造業PMI(3月) |

|

| 25(水) | ・米5年国債入札 | |

| 26(木) | ・米新規失業保険申請件数(3月21日に終わる週) ・米7年国債入札 ・ジェファーソンFRB副議長の講演 |

|

| 27(金) | ・米ミシガン大学消費者信頼感(3月、確報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/03/16)

外国株式

【1分でチェック!今週の米国株式】「中東情勢とGTC2026、マイクロン テクノロジー決算発表がポイントか」

先週の米国株は総じて軟調な展開となり、S&P500指数など主要米株価3指数は年初来安値を更新しました。中東情勢緊迫の長期化懸念やプライベートクレジット市場への懸念がネガティブ材料視されました。原油高を受けたインフレ懸念で米10年債利回りが上...

投資情報部 齊木 良

2026/03/16

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。