新NISAで何を買う? 投資YouTuber・ぽんちよさんの投資戦略

大和アセットマネジメント/ぽんちよ

2023/07/20

2024年から始まる新NISAの活用法は、今のNISAを上手に使いこなしている投資家から学ぶのが近道です。今回は、YouTubeチャンネル「【投資家】ぽんちよ」(2023年6月12日現在登録者数38.2万人)を運営する人気の投資YouTuber、“ぽんちよ”さんの動画をご紹介。20代にして会社員生活を卒業、「サイドFIRE」を達成したぽんちよさんが、新NISAの投資戦略について語ります。

※ぽんちよさんのYouTubeチャンネルに遷移します。

どうもこんにちは!ぽんちよです。今回は、「2024年にスタートする新NISAの活用法」というテーマで、私なりの新NISAへの準備や、どういう商品を買う予定かについて話していきたいと思います!

新NISA、制度改正のポイントは?

従来のつみたてNISAは「遅く始めるほど不利」

まずは、改めて新NISAではどこが変わるのか?どこが強みなのか?どんな制度かを確認した上で、投資プランやポートフォリオをどうするのかを考えていきたいと思います。

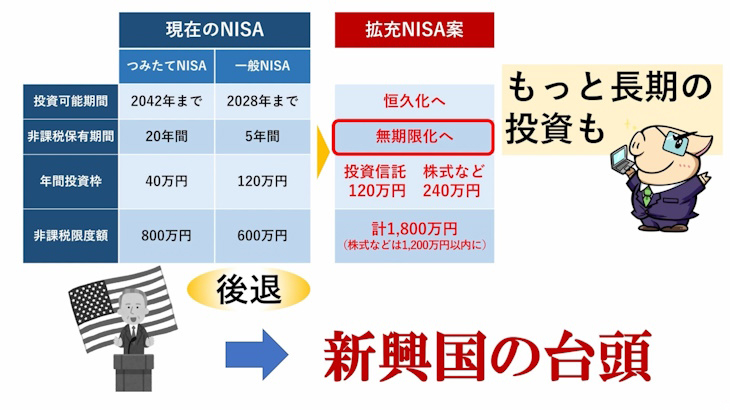

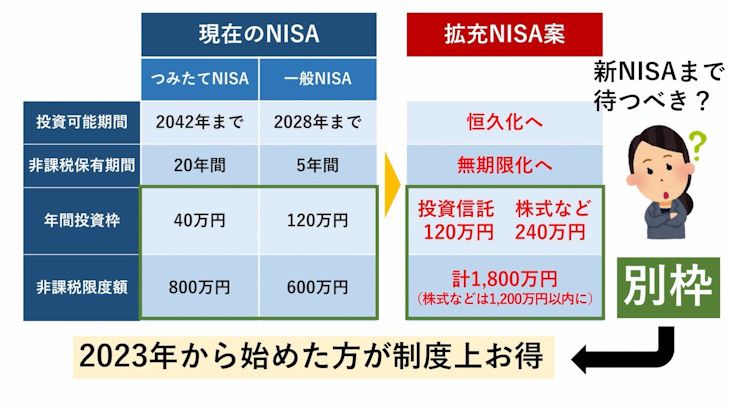

現在のNISA制度の非課税運用期間は、つみたてNISAが2042年まで、通常の一般NISAが2028年までと、時限的措置となっていました。

そのため、例えば2024年につみたてNISAを開始した場合は、2024年から2042年までの18年間しか投資できず、遅く始める人ほど不利な制度でした。

このようなデメリットが、新NISAでは改善されます。非課税で運用できる期間が恒久化され、最大で20年間しか非課税運用できなかったつみたてNISAも新NISAでは21年目以降も非課税で投資できるようになります。

従来は20年後の非課税期間がちょうど終わるタイミングで暴落が来てしまった場合など、非課税メリットを得られなくなる可能性もあったため、大幅な改良といえるのではないでしょうか。

新NISAは、年間で合計360万円まで非課税で投資できる!

また、新NISAの重要な変更点は、年間の投資額と、買える商品が大幅に変更になったことです。

毎年の上限額については、現在の一般NISAであれば毎年120万円とある程度大きかったですが、つみたてNISAの場合は40万円。12ヵ月で均等に投資をした場合には、実質毎月33,333円が投資上限でした。

年間投資額も少なく、もっと投資できればいいのにという感じですし、そもそも12ヵ月で割り切れず、せめて48万円とか、12の倍数にすればいいのに……と思っていました。

これが新NISAでは、

- 従来のつみたてNISAと同じような投資信託が買える「つみたて投資枠」

→毎年120万円 - 株や債券などある程度自由に投資先を選べる、現在の一般NISA枠のような「成長投資枠」

→毎年240万円

併用可能であるため、年間投資可能額は合計360万円

となり、合計年間360万円まで投資できるようになります!

サラリーマンの方で「毎月30万円投資できる!」という人はなかなかいないと思いますので、年間投資枠は、申し分なく拡充されていると言えます。

また、現在のNISA制度で「つみたてNISA」を選んだ場合は、投資信託しか選べませんでしたが、新NISAでは成長投資枠も併用できるため、かなり自由に商品を選べるようになります。

さらに、新NISAでは「○○年までに投資を完了させないといけない」というような縛りがなく、「生涯投資枠」として一人当たり1,800万円までの非課税投資枠が与えられます。例えば、毎年マックスの360万円まで投資をしたとしても、5年間投資できるようになります。

一人1,800万も非課税で投資できるようになれば、少なくとも「老後2,000万円」問題は解決できそうです。ようやくしっかり国が資産形成をバックアップしてくれるような制度ができたなという印象ですよね。

「米国株と高配当を重視」ぽんちよさんの投資方針

つみたてNISAでは全体の9割が米国株のインデックスファンド

今回の変更で一番大きい部分はやはり、投資信託しか買えない「つみたて投資枠」と、さらに自由に商品が選べる「成長投資枠」が併用できるようになり、人によって投資戦略を大きく変えられるということですよね。

このため、「今回は自分ならこうする!」ということを話していきたいのですが、その前に、現状の私の投資方針&ポートフォリオについて話していきます。

まずはつみたてNISAに関してです。

皆さんの中でもインデックスファンド(株価指数など特定の指標との連動をめざす投資信託)を買っている方も多いと思いますが、私自身も米国株系のインデックスファンド、特にS&P500に連動するファンドを主に買っています。

S&P500系のファンドが70%ぐらいと、全米株式系のファンドが20%ぐらい。残りの10%がその他の投資信託と、90%以上が米国に依存したポートフォリオになっています。

投資初心者には全世界株式系のファンドを紹介

私はYouTubeで、「これから投資をはじめたい!」という方に対しては全世界株式系のファンドをおすすめしています。YouTubeだけではなく、前の職場でも、つみたてNISAを始めたい!という方には、米国株系ではなく全世界株式系の商品を紹介していました。

なぜ他の方に全世界株式系を紹介しておいて、自分は米国株系を買っているか?という理由ですが、確かにアメリカにポートフォリオを集中すると、アメリカが破綻したときに大損害を受けます。ましてや最近ではアメリカで景気後退が起こるんじゃないか、というニュースもあるため、リスクはあります。

それでも、現状でアメリカだけ株価が大暴落し、他の国が生き残るというビジョンが見えず、アメリカの企業の成長力や、今後もある程度の強さを保ってくれることを信じているため、このようなポートフォリオになっています。

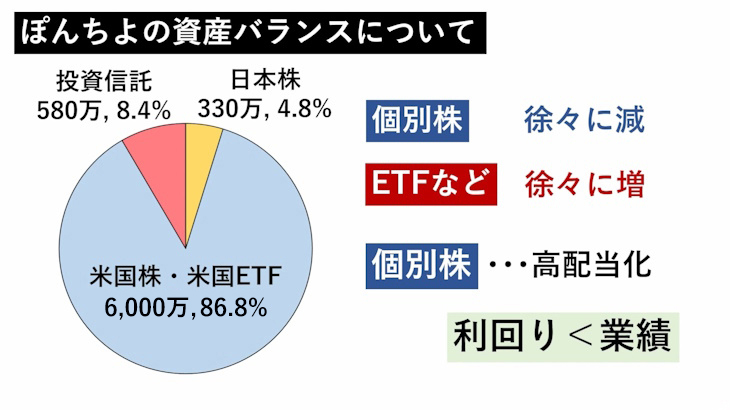

資産全体も米国株系が中心。ただし個別株からETFへと徐々にシフト

つみたてNISAだけではなく、資産全体としてはどのようなバランスになっているかというと、これもけっこう米国系に偏っているんですが、概算でこんな感じです。

- 日本株……330万円

- 米国株と米国ETF……6000万円

- 投資信託……580万円

私は去年会社を早期退職してサイドFIRE状態です。会社を辞める前は米国個別株が主体だったんですけど、今は米国のETFで、特に高配当ETFが主体のポートフォリオに変わってきています。

今も個別株の割合が半分以上で、日本株に関してはすべて個別株ですが、会社員時代から意識的に、ポートフォリオを個別株主体から、ETFなどの複数の株式に分散できるものに変えていきました。

それでも株が好きなので、特に最近は「リスクが高いと思われているけど、実際に業績とか事業内容を見ると成長余地はあるし、むしろ割安なんじゃね?」みたいな高配当株を仕込むことが多いです。

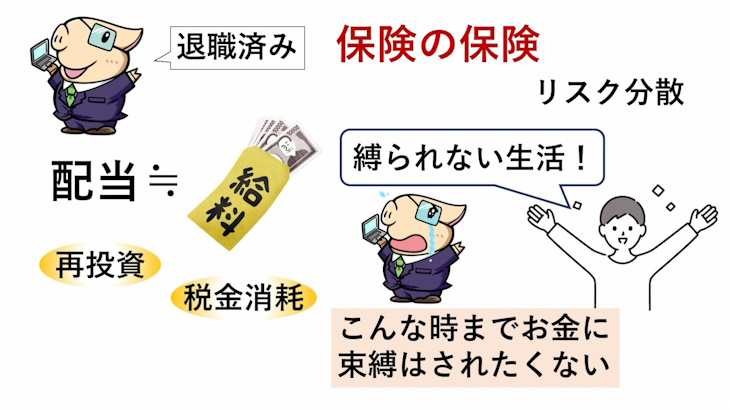

「お金に束縛されたくない」からこそ配当を重視

ポートフォリオ全体としても、個別株・ETF含め、配当金がしっかりあるものを買っているようにはなっています。もちろん配当利回りが高いから買うというよりは、業績が良いもので配当利回りが高い物を優先して買っているという形なんです。これはやはり会社員を辞め、固定給がなくなった代わりに安定報酬が欲しいという側面が強いです。

もちろん配当金を生活費にしているわけではなく、全部を配当金再投資に向けています。そうなってくると、税金減耗などもあって投資効率は悪いんですけど、もしYouTubeなどの収益源がすべてなくなったときに、ポートフォリオを組み替えてどうにかするのではなくて、今のうちからポートフォリオを徐々に…というか、かなり積極的に組み替えて体制を整えるという感じですね。

これは定職についてないから、不安でやっているというよりは、どちらかというと、“保険の保険”をかけるという意味と、せっかく退職して何者にも縛られない生活を!というのがコンセプトなのに、退職した後にお金に束縛されたくないからこそ、たとえリターンが悪くても、お金のことすら考えなくていいポートフォリオにしたいという意味が大きいです。

2024年からの新NISA、ぽんちよさんはこう使う!

じっくり資産形成をするなら、成長投資枠でもつみたてNISAと同じ商品を買う

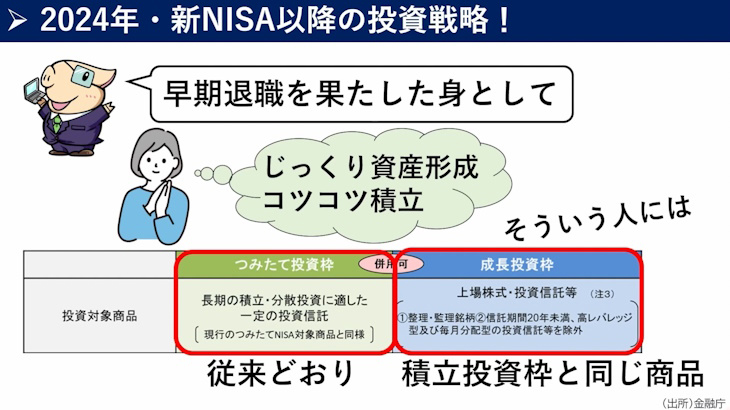

「2024年・新NISA以降の投資戦略!」というテーマで、今後のポートフォリオをどうしていくかという話をしていきます。これはあくまで私自身が、早期退職した身としてどういうふうに立ち振る舞うかという話になります。

一般的な考え方として、特にこのチャンネルを見ている「コツコツ資産を積み立てる!」とか、「じっくり資産形成をしたい」と考えている方は、たとえ新NISAの成長投資枠で、株など自由に商品が選べるようになったとしても、まずは

- ① つみたて投資枠(年間120万円)で、今のつみたてNISAと同じ投資信託を購入

- ② さらに余裕資金がある場合でも、成長投資枠でつみたてNISAと同じ投資信託を購入

というのが無難かなと思います。

よく、「新NISAの成長投資枠で投資信託は買えないの?」という質問をいただきますが、成長投資枠でも投資信託は買えます。そのため成長投資枠で自由に商品が選べるからといって、わざわざ今まで買っていた投資信託から商品を変更する必要はないかと思います。

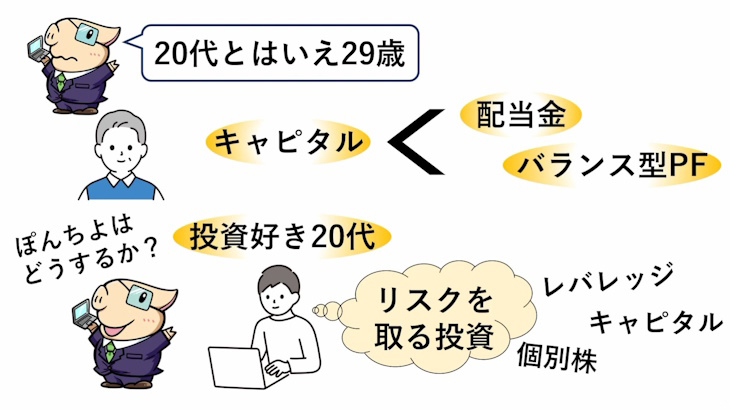

その上で、じゃあ私はどうするか?について。一般的には、私みたいな20代で投資好きの人は、「成長投資枠で個別株をどんどん買って、株価の値上がり益を狙っていく!」とか、「レバレッジ型商品で!」みたいなリスクの取り方をする人は多いと思います。

注:新NISAの成長投資枠では高レバレッジの商品には投資できません。

ぽんちよさんは配当金を重視。米国株より日本株に注目

確かに一般的に20代は(まぁ私は20代といえども、29歳でもうすぐ30代ですが…。)リスクを取ってもいい年齢ですが、私は自分のことを客観視したときに、“ちょっとお金を多めに持ってる投資好きの59歳の退職間近のおじさん”的な感じだなと思っています。

ここから先、「経済的に不安がない退職金生活」ならぬ「早期リタイア生活」を歩むなら、株価の値上がり益でキャピタルゲインを積極的に狙っていくというよりは、より株価収益が安定して見込める配当金だったり、バランス型のポートフォリオだったりをめざすかな、とは思います。

ここで言っておきたいのは、「もう個別株投資を辞めて“インデックスおじさん”、“高配当株投資おじさん”になる」ということではないんですよね。新NISAでは正直、新たに投資信託は買う予定はないので、インデックス投資オンリーになるわけではありません。高配当ETFを買う場面も多いと思いますが、ただ、高配当株は個別で買うこともかなり多くなると思います。

特に今は米国株の株価がかなり上がってしまっていて、期待できる高配当利回りの米国株はなかなかありません。配当金が欲しいなら、日本株で高配当株を探した方が配当金は入ってきやすいんですよね。

しかし、間違ってほしくないのは、そもそもしっかり業績のいい銘柄を買っていけば、おのずと株価が上がっていくので、配当利回りがメインだとしても、長期でキャピタルゲインも狙えて、資産額もおのずと大きくなります。トレード(短期売買)しなくても、キャピタルゲインって育っていくんですよね。

ということで、新NISAのつみたて投資枠では、(今はそんなに投資信託が欲しいわけではないのですが)今まで通り、S&P500系の投資信託を買って、成長投資枠では日本株の高配当株、米国株の高配当株、米国株の高配当ETFを買っていきますが、それ以外に1つだけ、「新NISAならではの味付け」をしようかな?と検討中です。

米国株以外で狙う「秘密の商品」は○○○株

長期目線で商品を選べる新NISAだからこそ、新興国株に期待

今のつみたてNISAは非課税期間が20年間なので、最大20年以内に投資でリターンが出る商品に限定して選ぶ必要があることが、個人的に投資の幅を狭めているなぁと感じていました。

新NISAは非課税期間が無期限化されるので、かなり長距離ビジョンで投資商品を選べるようになります。だからこそ、ちょっと長期の「ロマン的な商品」を買っていきたいなというか、米国が崩れたときに新たに台頭してきそうな新興国にも投資をしたいなと考えています。

そもそも新興国株って、「いつか上がるかも!」的な側面もあるのですが、一方で10年くらいの期間でも日の目を浴びなかったり、また、暴落時には先進国より弱かったりすることもあって、無難に何年間でリターンを!という感じの商品ではなかったんですけど、今回の新NISAでは、その点がクリアされていますよね。

過去20年で、新興国株は米国株とほぼ同じリターン

これは過去の新興国と、米国株の10年ごとのリターン比較です。確かに2010年代は米国株の方が圧倒的に強いんですけど、その前の2000年代の10年は新興国株の方が強くて、20年のトータルで見ると、米国株と新興国が同じぐらいのリターンなんですよね。

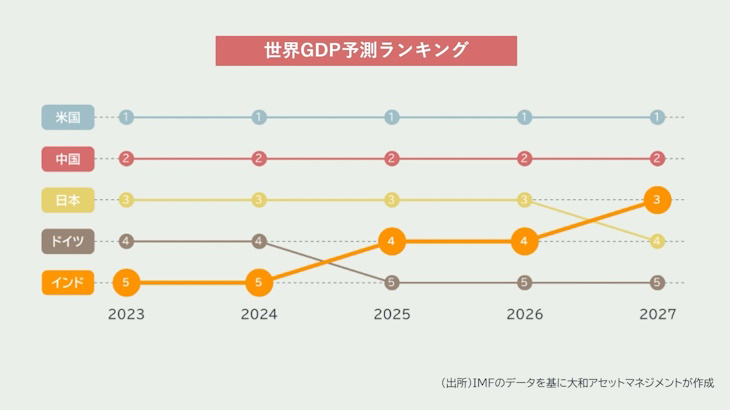

特に2000年代に強かったのは、新興国の中でも中国あたりなんですけど、ただ、私は今から中国を狙う予定はあまりありません。では新興国の中でどこを狙おうかな?というと、個人には長期投資の対象としてインドに期待しています。

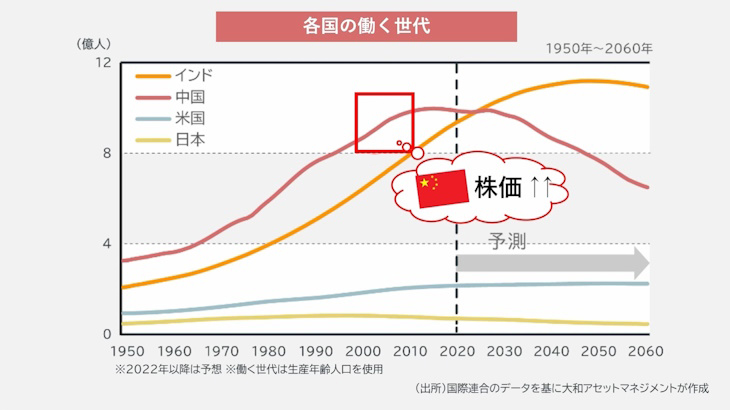

生産人口の割合が高い「人口ボーナス期」のインド

ご存じの通りインドは、今年中に中国の人口を抜いて世界で1位の人口大国になる見通しです。ただ、私自身が目をつけている理由は、ただ人口が伸びていることではありません。その人口の質が大事だと思っているんですよね。

人口の質とは生産人口、つまり働ける人の人口の割合が高く、「人口ボーナス期」にあるということです。

働く世代の推移については、表の赤色の線が中国で、2000年代からピークに入り始めていますが、インドの場合は2025~2030年あたりでピークに入り始めます。この2000年代っていうのはちょうど、中国株が伸びていた時期ですよね。

この人口と株価の関係において重要な考え方が人口ボーナス期です。そもそも人口ボーナス期とは、15歳から64歳の生産年齢人口の比率が上がり、その時期に経済成長が起こる期間のことで、どの国にも一度はあるといわれています。

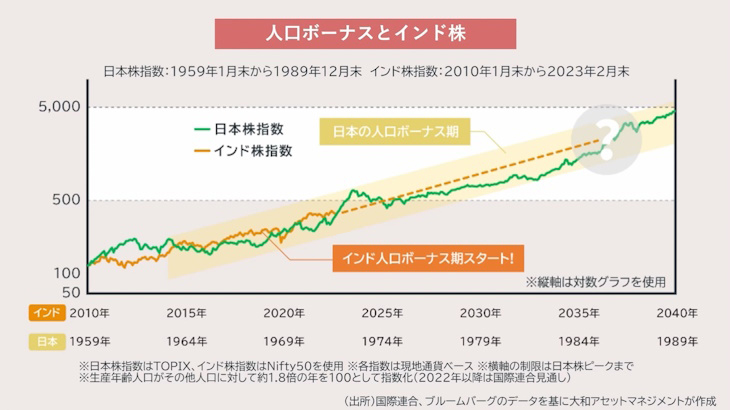

今は残念な日本経済にも人口ボーナス期があって、これがその時の株価推移です。緑色の線が日本の株価指数で、黄色で覆われた人口ボーナス期に株価が上昇しているのがわかると思います。

インドは人口ボーナス期が始まってまだ時間が経ってなく、人口ボーナス期による経済成長によって株価の恩恵を受けるのは2025年から2040年ぐらいまでと考えられます。このため、今後マクロ経済的に伸びやすいのがインドなんですよね。

それ以外にも、今後インドがGDPで世界3位に上がってくるだろうという予測もされていて、いろんな意味でインド株は長期ビジョンでチャンスだと思います。今後、私の新しいNISAでメインとなるのは高配当株や米国株だとは思いますが、インド株にも一部、投資をしていきたいなと考えています。

インド株は、2000年以降で米国株の2倍以上となるリターンの実績

今、YouTubeやSNSを含め「アメリカ株が正義!」って感じですが、このような中でインド株っていうと「ちょっと素っ頓狂なこと言ってるな」って思われるかもしれません。でもアメリカ株だって、流行り始めたのはブログ界隈で2010年代からだったですし、どのタイミングでもその時の主流の投資っていうのがあって、それ以外が軽視されがちですよね。

私は、今はマイノリティかもしれませんが、今のうちにインド株を紹介しておきたいので、ぜひ皆さんにも注目していただきたいと思います。

実際にリターンを見ても、インドってアメリカと比べても引けを取っていなくて、長期リターンでこんな感じです。図は2000年からの一部の期間のみの比較なので、もっといろんな期間を比べるべきではありますが、ひとまずこのグラフでは米国株と2倍以上のリターンの差が過去20年間で出ていて、リターン自体も良かった投資先だということはわかると思います。

あと、「人口ボーナス期がインドにあるんだ!」って話をしましたが、他にも人口ボーナス期が今後期待されるのが、メキシコなどですね。

『iFreeNEXT インド株インデックス』の手数料に注目

じゃあ、どうやってインド株に投資をするかっていうと、私自身インド株の個別銘柄はそこまでがっつり調べきれてはいないですし、個別株に投資をしなくても、インドという国自体に投資をすることでかなりリスクを取れていると思います。「個別株でインドを買う!」というよりは、インド株を対象としたインデックスファンドを買おうかなと考えています。

インド株の投資信託って現在は、まだなかなか少数なんですけど、投資をするなら手数料の低いファンドがいいなぁと思っていて、例えば『iFreeNEXT インド株インデックス』という投資信託は、けっこう手数料が安いなぁと目星をつけています。

これ2023年3月に始まったばかりのファンドなんですけど、新興国系のファンドは手数料が1%とか大幅に超えてくる中で、0.781%で良心的なのと、投資先もインドの主要指数「Nifty50」なので悪くないかなと考えています。まぁあくまでサテライト的な感じの投資ですが、とりあえずインド株系のファンドを買おうかな!っていうのが今の投資プランですね。

ただあくまで、これは私自身の現状を踏まえた投資先なので、多くの人の王道は「つみたてNISAで買っていた投資信託を、引き続き成長投資枠でも積み立てる」というところを忘れないでいただければと思います。

新NISAに向けて、今やっておくべきこととは?

今買っている商品より、もっといいものはないか? 手数料を確認する

新NISAに向けて個人的にこれから投資したい商品について話してきましたが、最後に「新NISA・2024年に向けてやっておくべき!」ということを話していきたいと思います。

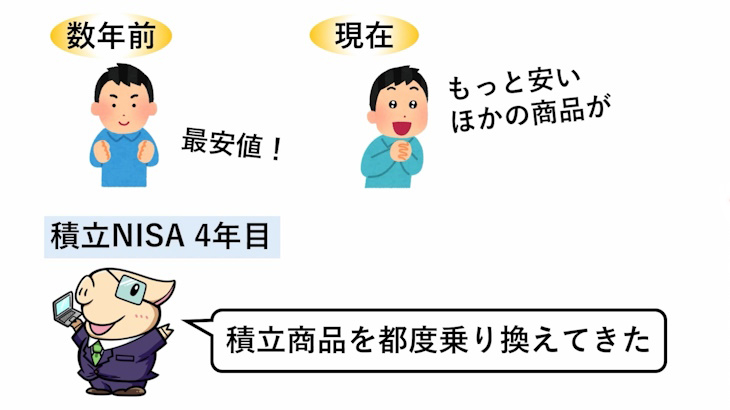

まずこの動画を見ている人のほとんどが、すでにつみたてNISAをやっている人だと思いますが、2024年からは新NISAがはじまりますので、これを機会にもう一度、今買っている商品が合っているのか、もっといいものがないのか?ということを考えていただければと思います。

例えば、つみたてNISAを始めたばかりに選んだときには最低手数料だった投資信託も、いつのまにか同様の商品で、もっと手数料が安い商品が出ているかもしれません。実際私の場合にも、つみたてNISAを始めた2019年と2023年で、最安の手数料の商品がどんどん変わってきたので、定期的に積み立てる商品を変えてきました。積立設定を変えるというのはなかなか面倒くさいかもしれませんが、ぜひやっていただければと思います。

証券会社のポイントサービスにも注目!

また、もうひとつ、今回の新NISAになることで、大幅に非課税で投資できる上限額が引き上げられます。これにより投資額が増え、証券会社によってはもらえるポイントが大きく変わってくる場合もあります。

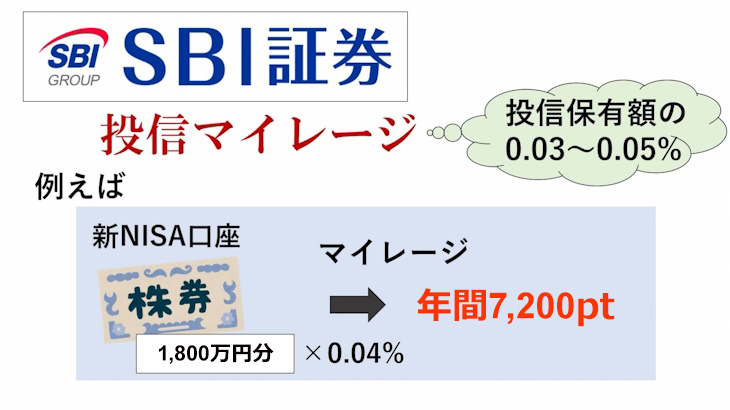

例えばSBI証券の場合には、投資信託や保有残高に応じてもらえる投信マイレージというサービスがかなりお得で、投資信託にもよりますが、手数料の安い投資信託ならだいたい年間約0.03~0.05%ほどポイントがもらえます。

これがどれぐらいお得かっていうと、もし仮に新NISAを使いきって1,800万円分の投資信託を持っていたら、0.04%の場合、年間7,200ポイントをもらえることになり、かなり大きくなってきます。このため、2024年までに証券口座の乗り換えを検討に入れるのもいいかもしれません。

NISAを始めるなら「今すぐ」がお得!?

また、もしかしたらこの動画を見ている人の中に、まだつみたてNISAも始めてなくて、「新NISAで生涯投資枠が1,800万もらえるなら、つみたてNISAを使うのはもったいない!」と勘違いしている人もいるかもしれませんが、そんなことはありません。

そもそも、つみたてNISAと新NISAは別枠で上限額が付与されます。もし2023年からつみたてNISAを始めて、さらに新NISAも始めた場合には、今年のつみたてNISAの40万円分の非課税枠に加えて、さらに1,800万円分の新NISA枠をもらえることになるので、2023年から始めた方が制度的にお得なんです。

ぜひこれを機会に、新NISAが始まってから投資を始めるんじゃなくて、今年から、いや、むしろ今日から第一歩を踏み出してみましょう! もしかしたら、「証券口座作るのわからなくて」とか、「面倒で……」という方もいるかもしれませんが、過去に「SBI証券でつみたてNISAを10分で始める方法」の動画を出していますので、この動画を見れば、スマホでも10分でつみたてNISAがスタートできます。

また、「SBI証券に乗り換えようかな」という人も簡単に証券口座が作れるので、乗り換えもスムーズにできます。また新NISAで不労所得を作るというのもいいと思うんですけど、過去には「新NISAで月5万円の不労所得を作ろう」という動画も出していますのでぜひ参考にしてみてください!

ということで、今回は「新NISAに向けて!」ということでしたが、皆さん新NISAに向けて2023年のうちから前準備をしておきましょう。

証券総合口座とつみたてNISA/一般NISAの口座を

同時に開設することが可能です!

当資料は信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。