世界有数の長寿国である日本では、退職後のセカンドライフをいかに過ごすかということは、多くの人にとって共通の課題です。幸せな老後のための資産運用において、2017年から加入条件が大幅に変更となった私的年金「iDeCo」が今、注目を集めています。

個人型確定拠出年金「iDeCo(イデコ)」とは

「iDeCo」とは、個人型確定拠出年金の愛称です。確定拠出年金とは、自分(個人)で積み立てる私的年金のことで、一定の金額を積み立てて公的年金にプラスすることで、老後に受け取ることができます。「401k」「DC」などの別名もあり、取り扱う会社によって呼び方が異なっていましたが、一般公募による選定の結果、個人型確定拠出年金は「iDeCo(イデコ)」という呼称で統一されました。

「iDeCo」は、加入者が毎月の掛金を積み立て(拠出)、あらかじめ用意された金融商品で運用して、60歳以降に年金または一時金として受け取る形式になっています。毎月の積立額を自分で設定できるので、ライフスタイルにあわせて積立額を増減できる柔軟性があります。一方で、60歳になるまで引き出すことができないという制約もあります。

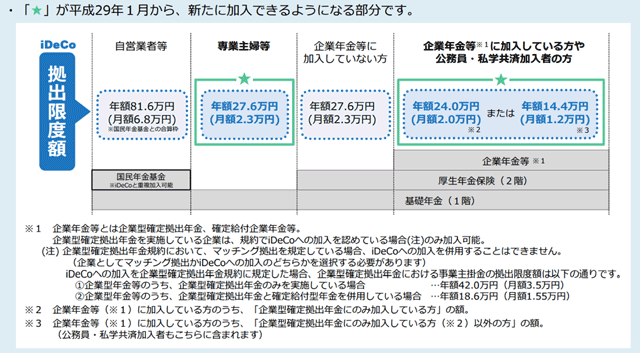

加入対象者はこれまで、自営業や企業年金のない会社員など一部の人に限定されていました。しかし、2017年1月から専業主婦や公務員、企業年金のある会社員(条件あり)など、年金に加入している60歳未満のほぼ全ての方が対象となりました。

出典:厚生労働省ホームページ

(http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/annai_5.pdf)

「iDeCo(イデコ)」のメリット3つ

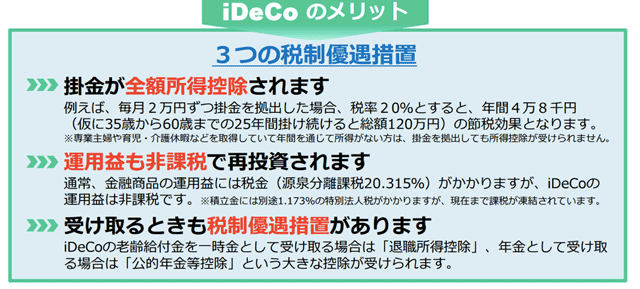

「年金もあるのにこれ以上の貯蓄は......」と躊躇する人もいるかもしれません。しかし、一般的な金融機関の金利上昇が望めない今、長期的な投資として「iDeCo」にはさまざまなメリットがあります。今回はそのメリットを3つ紹介します。

1つ目は、所得税および住民税が軽減されることです。「iDeCo」の掛金は、全額所得控除(税金がかかる前の課税所得から掛金全額を引いてもらうことができる)になります。年間10万円の掛金の場合、課税所得から10万円差し引くことができます。これによって課税所得額が減り、所得税の軽減が見込めます。さらに課税所得額が減ることによって、翌年の住民税も軽減されます。

2つ目は、投資信託の譲渡益などの運用益が非課税になることです。通常の場合、運用益に対して約20%の税金がかかりますが「iDeCo」の場合はかかりません。また、これに付随して、自分で投資先および投資割合を選ぶことができることもメリットといえるでしょう。運用で取れるリスクは人によってさまざまですので、オーダーメイドで口座をカスタマイズできるのは大きな利点です。

3つ目は「iDeCo」は、受取時に税優遇を受けることができる点です。「iDeCo」は年金または一時金の形で受け取ることができますが、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

出典:厚生労働省ホームページ

(http://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/annai_5.pdf)

資産運用には自身で責任をもって

メリットの多い「iDeCo」ですが、資産運用の責任は全て加入者自身にある点を忘れてはいけません。運用内容によっては、元本割れの可能性もあります。また、原則として60歳になるまで積み立てた資金を引き出せない(流動性が低い)こともデメリットといえます。メリットとデメリット両方をよく理解することが重要です。

「iDeCo」は、少額(月々5,000円から1,000円単位)の掛金から始めることができます。また、どうしても元本割れが嫌だという人は、掛金の全額を元本確保型商品(預金や保険)にすることもできます。まずは「iDeCo」の趣旨や各社の商品について勉強し、自分の希望に最も合致するものは何かを十分に吟味・検討することから始めましょう。

【オススメ記事】

・なぜ主婦(夫)が確定拠出年金に入れるようになったのか

・意外と知られていない個人型確定拠出年金「iDeCo」の落とし穴

・確定給付年金との違いをおさらい

・銀行預金は税金を引かれている!?それを防止できるiDeCoとは?

・確定拠出年金で選べる金融・投資商品はどんなものがあるのか