個人型確定拠出年金「iDeCo(イデコ)」という言葉をときどき目にするけれど、みんなが話題にしているのはなぜ?貯蓄もしていないし、投資にはまったく興味がないけれど、私も始めたほうがいいのかな?と思っているあなた。iDeCoのどこがいいのか、少し勉強してみませんか?

そもそもiDeCoとは

「将来、公的年金はどれくらいもらえるのだろう?」「老後破綻してしまったらどうしよう?」老後に対する漠然とした不安を持っている人は多いでしょう。実際、公的年金で将来の老後生活が安泰なのか、という点には少なからず不安があります。そのような不安解決の1つとして作られた制度が、「個人型確定拠出年金」=iDeCo(イデコ)です。

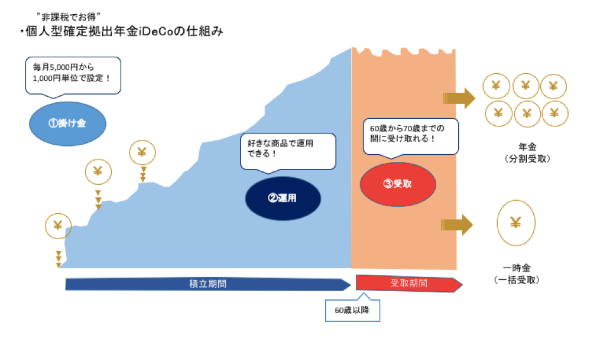

では、そもそもiDeCoとはどんな制度なのでしょうか。iDeCoは個人型確定拠出年金の愛称で、その名のとおり、「個人」が自分で将来の自分のために「年金」を作る仕組みです。毎月少しずつお金を積み立てて自分で運用することで、老後に受け取る資産を作っていきます。そのため、運用した資産は60歳まで引き出せないという点が大きな特徴です。

公的年金だけでは老後生活費はまかなえない?

実際のところ、今の公的年金制度では、年金だけで老後の生活を賄えないのか、少し考えてみましょう。

厚生労働省の「平成30年度の年金額改定について」によると、67歳以下の年金受給額は約22万1,000円です(夫婦2人分の標準的な年金額)。これはモデルケースの金額となっており、実際には厚生年金や国民年金の加入年数などから、より少なくなることの方が多いと考えられます。

一方、総務省統計局の「家計調査報告(家計収支編)平成28年(2016年)」によると、65~69歳の2人以上の世帯(無職世帯)の1ヵ月の消費支出は約26万2,000円となっています。

つまり、モデルケースの年金受給額から考えても、月に約4万円以上足りないことがわかります。この不足分をどうやって補っていくのかが非常に大きな問題なのです。

iDeCo(イデコ)の仕組みを詳しく知りたい!

公的年金だけでは老後の生活が不安となれば、自分で自分の年金をつくるiDeCoの制度が気になります。そこで、もう少し詳しくiDeCoの仕組みを見てみましょう。

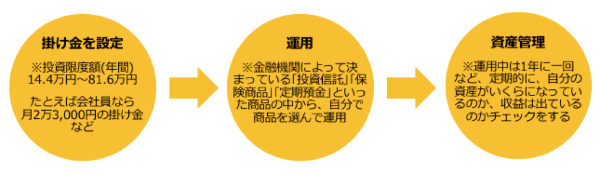

1. 毎月積み立てをしてお金をプールする

iDeCoは毎月お金を積み立てることで資産を作っていく仕組みです。ですから、まずは毎月の積立額(掛け金)を設定。自分が選んだ金融商品で運用しながら元本を増やしていきます。また、運用途中に、自分の資産がいくらになっているのか、収益は出ているのか、という資産管理は自分でしていきます。

2. 60歳まで引き出せない

また、年金づくりのための資産ですから、60歳になるまで引き出せないのも大きな特徴。老後資金なのに、途中で引き出して使ってしまっては意味がありません。

3.税制優遇は3段階

iDeCoの最大のメリットといえるのが、拠出時(積立時)、運用時、受取時の3段階にわたって税制優遇を受けられることです。特に、拠出時の掛け金が全額所得控除になるのは、他にはないメリットです。

4. 掛け金は最低5,000円。毎月の上限額が職業によって決まっている

iDeCoは2017年1月から原則として20歳以上の現役世代なら、誰でも加入できるように制度が改正されました。ただし、自営業者、会社員、公務員、専業主婦など、条件によって、毎月の掛け金の上限が違っています。最も上限額が高いのは、公的年金の受給額が低めの自営業者。会社員の場合、会社側の年金制度の内容によって上限額が変わってきます。

5. 利用商品は元本確保型と元本変動型

「自分でお金を運用する」というところに戸惑う人も多いようです。「運用と言われても、今までやったことがないし、失敗して元本を減らすようなことがあったら大変」と頭をよぎる人が大半でしょう。実際、iDeCoで利用できる商品は「元本確保型商品」と「元本変動型商品」の2種類。元本確保型商品は、銀行の定期預金や保険会社の個人年金保険です。そして、「元本変動商品」が投資信託です。どちらを利用しても、また、2つを組み合わせることもできます。

6. 利用機関は証券、銀行、保険会社

実際にiDeCoを利用するには、iDeCo専用口座を開く必要があります。iDeCoの口座を開設できるのは、主だった銀行、証券会社、ゆうちょ銀行、生命保険会社などです。すべての金融機関で取り扱っているわけではないので、どの機関を利用すれば良いのか、自分でいくつかを比較してみるといいでしょう。

iDeCo(イデコ)のメリットとは

●最大のメリットは税制優遇制度

iDeCoが他の制度よりもお得なのは、その税制優遇の特典にあります。先ほど、拠出時、運用時、受取時の3段階にわたって特典が受けられると説明しましたが、もう少し具体的に見てみましょう。

まず毎月の掛け金ですが、年間で積み立てた総額を、会社員なら年末調整時に申請することで、小規模企業共済等控除という非課税制度が適用になります。全額控除となりますので、例えば年収500万円(所得税20%、住民税10%)の人が毎月1万円ずつの拠出をすると、年間で12万円の拠出をすることになりますが、これに対し、年間約3万6,000円の税金が戻ることになります。

お金を自分のために積み立てているだけで税金が戻ってくるのは、この制度以外にはないメリットです。

●運用中の収益と分配金も非課税

運用中の収益と分配金等がすべて非課税なのも、利用期間が長期に及ぶだけにそのメリットは大きいです。

例えば、30歳から積み立てを始めて、60歳まで毎月2万円ずつ積み立て続けると(運用利率3%で計算)、元本は720万円になります。30年間の運用の結果、約445万円の収益が出たとします。その場合、通常なら運用益445万円に約20%の税金がかかり、手取りの利益は少なくなってしまいますが、iDeCoで運用すれば、税金は非課税となり、収益約445万円をまるまる受け取ることができるのです。つまり、元本と合わせて手取額は約1,165万円となります。

●60歳以降の受取りも一定の非課税が受けられる

受取時は、年金か一時金で受け取ることができます。年金で受け取る場合は、公的年金控除が適用され、年間受取額が65歳以上なら120万円まで、65歳未満は70万円まで非課税で受け取ることができます。一時金で受け取る場合は、退職所得控除が適用され、例えば30年積み立てた場合なら、1,500万円まで非課税で受け取れます。

これだけの税制メリットを受けられる資産形成制度は他にはありません。裏を返せば、仕組みをつくった政府も「どうぞこの制度を使って、自分年金を作ってください」と言っているようなものです。この制度を使わない手はないということがわかります。

iDeCo(イデコ)のデメリットとは

iDeCoの仕組みを紹介してきましたが、「そんなに良いところばかりではないのでは?」と思う人もいるでしょう。iDeCoのデメリットについて考えてみましょう。

●60歳まで引き出しできない

やはり誰でも少し躊躇するのは、運用しているお金は60歳まで引き出せないという点でしょう。そこで、毎月の拠出額を設定するときに気を付けるポイントは、生活費を圧迫しない金額を設定する、ということでしょう。ライフステージで考えれば、60歳になる前にマイホームを購入したり、子どもの教育費を払ったり、まとまったお金が必要になることは何度もあるでしょう。その時、「しまった。iDeCoにならお金があるのに。今、手元資金がない!」ということになっては、元も子もありません。もっと早い段階で必要なお金は他の口座にプールしておきましょう。

しかし、60歳まで引き出しができない点はメリットでもあるのです。浪費癖のある方、貯金が苦手な方にとっては、強制的に毎月積み立てができるので非常に有効な手段なのではないでしょうか。

●加入時や口座管理の手数料に注意

iDeCoは加入時に、国民年金基金連合会に支払う手数料2,777円、口座保有時には、毎月167円(国民年金基金連合会と事務委託先金融機関への手数料)がかかります。その他、利用する金融機関によっては運営管理手数料などがかかる場合もあります。ただし、毎月かかる手数料については、先ほど紹介した所得控除で税金が還付される仕組みがあるので、往復で考えれば、手数料を払ってもメリットがあるといえそうです。

●元本割れのリスクもあり(運用責任はあくまで自分)

iDeCoを活用して運用収益を狙うこともできます。ただし、収益をより多く出すには、この超低金利の時代に定期預金のような元本確保型の商品で運用していたのではなかなか難しい話です。多少のリスクを覚悟して、リターンの見込める投資商品に挑戦することも大事なことになります。しかし、運用責任はあくまで自分。投資信託のように投資のプロ(ファンドマネージャー)が投資先を選定している商品であっても、「絶対儲かる」といった美味しい話はありません。

そもそもiDeCoは積み立てによる長期投資を前提にした制度です。毎月コツコツ貯めていくスタイルなので、「大儲けしよう」という考えは制度にマッチしていません。複数の運用商品と積立投資でリスク分散と長期投資を心がけて行きましょう。

●主婦の場合は収入がなければ所得控除のメリットが受けられない

2017年の制度改正で、専業主婦もiDeCoを利用できるようになりました。ただし、iDeCoの最大のメリットである所得控除は、税金を払っているからこそのメリットです。つまり、専業主婦や非課税の範囲で働くパート主婦は、いくら積み立てをしても、税金が戻ってくることはありません。

しかし、所得控除の恩恵は受けられなくても、そのほかの「収益に対して非課税」「受け取り時の税制優遇」は享受できますので、専業主婦でも税金面でのお得感を十分に感じられるでしょう。

運用商品は投資信託を利用しよう

運用収益を上げたほうが非課税のメリットを享受できるとはいえ、投資で失敗するのは怖い、という人もいるでしょう。しかし、それは投資というものを誤解している面もあるからではないでしょうか。

そもそも、投資というのは、1回に何十万円も払って、株式やFXなどに一発勝負をかけるといったものばかりではありません。

投資の王道は、一括で投資するよりは、究極の分散投資である「積立投資」をすることにあります。

さらに、もともと複数の投資対象に投資するパッケージ商品である投資信託なら、投資対象も分散されます。時間と投資対象を分散できる投資信託の積み立てこそ、本当に運用のメリットを受けられる投資手法といえるのです。

実際に日経平均株価に連動する投資信託で運用してみると

ここでは、身近な株価指数である日経平均株価に連動する投資信託に、2000年の1月から毎月1万円を積み立てた例で見てみましょう。日経平均株価は2001年にITバブルが崩壊して下落。約2万円だった株価は2001年の終わりには、半分の1万円になっていました。

7,000円台まで下がった株価は、その後また1万7,000円台まで持ち直しますが、リーマンショックの到来で、またもや7,000円台まで下がってしまいます。そのため、2009年、2010年、2011年の積み立て始めて10年前後は、積立元本に対して、マイナスの運用実績となります。

しかし、その後、忍耐強く積み立てをしていくと、日経平均株価の持ち直しとともに、資産もぐんぐん増え、2017年の時点では、積立元本に対して、約1.5倍の資産が積み上がります。このように長く積み立てれば積み立てるほど、収益が収益を生む複利効果が働いていることがわかります。

老後の生活に豊かさが生まれる

iDeCoの税制優遇を最大限に活かすには、ある程度投資に挑戦しながら、長く地道に積み立てをしていくことが重要と言えそうです。60歳以降に運用した資産を受け取れば、老後の生活も豊かになるでしょう。夢だった世界遺産巡りに行くもよし、以前から挑戦したかったガーデニングを始めるもよし、自分のお店を持つプチ起業も楽しいかもしれません。将来やりたいことに胸を膨らませながら、まずはiDeCoで一歩を踏み出してみましょう。

【オススメ記事】

・iDeCo(イデコ)で失敗しないために。金融機関を徹底比較

・個人型確定拠出年金「iDeCo(イデコ)」はどんな点にメリットがある?

・どこを見ればいい?iDeCoで投資信託を選ぶポイント

・iDeCoに申し込む前に比較すべき3つのこと

・iDeCoはどうやって始める?手続きと注意点を解説