IFAコラム

- IFAビジネスをご検討の方ホーム

- IFAコラム

- 資産運用

- 資産運用するならまず自分の状況把握を!

資産運用するならまず自分の状況把握を!

給料が上がらず、景気もなかなかよくならないと感じている方もいるでしょう。また、少しでも収入を増やすために資産運用を検討している方も多いのではないでしょうか。

確かに資産運用はとても大切ですが、資産運用の前に家計を見直すことによって、あなたの現在の状況を把握し、無駄な支出を減らせることができるかもしれません。

今まで家計簿をつけていただけの人も、今回紹介する方法で家計を確認すると、新しい発見があるかもしれません。

企業はどうやって財政状況を把握しているのか

家計よりもっと大きなお金を取り扱う企業では、貸借対照表や損益計算書などを使い、決算書を作成します。その決算書をみると、企業の状況を詳しく正確に把握することができるのです。

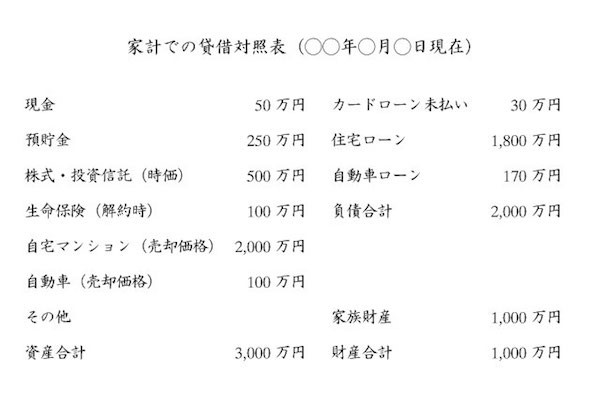

● 貸借対照表

まず貸借対照表とは財務諸表の一つで、資産・負債・純資産を一覧表にして、企業のある時点を基準に財務状況を表すものです。この貸借対照表のおかげで、企業の財産や借金が一目でわかります。

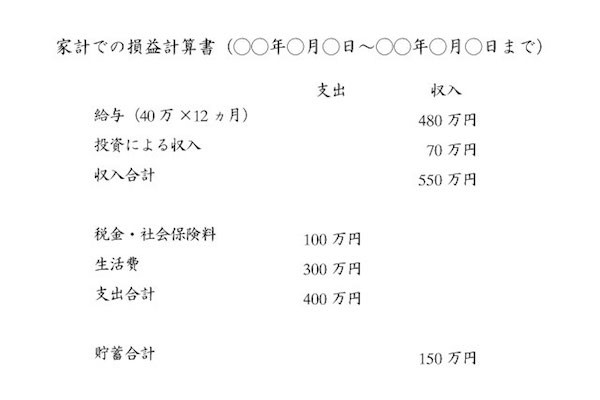

● 損益計算書

損益計算書も財務諸表の一つで、収益・費用・純利益を一覧表にして、一定期間の企業の経営成績を表したものです。この損益計算書を読むことで、企業の収益はもちろん、稼ぐのにかかった費用や、本業で稼いだのか、副業で稼いだのか等、収益に関する詳しい情報を知ることが出来ます。

企業は1年や四半期ごとにこの決算書を作成し、企業の業績を振り返っています。 多くの家庭では家計の状況をみる為に、家計簿を使っているところが多いと思います。しかし、本当に家計簿だけで状況を把握できているでしょうか。正確に把握するためには、家計でも同じように、この貸借対照表や損益計算書を活用するのがおすすめです。

家計でも貸借対照表、損益計算書を活用しては?

家計と企業ではお金の規模が大きく違いますが、根本的な考え方は同じです。それでは貸借対照表、損益計算書の家庭での簡単な書き方をみていきましょう。

貸借対照表の書き方としては、左側に現在保有している現金や預貯金、家や自動車などの全ての資産を書き出します。その際の注意点として、株式や投資信託の価格は、現在の評価額を記入してください。

また、自動車やマンションなどはもともとの価格ではなく、現在売却すればいくらになるかという価格を記入してください。

右側には、上に負債を記入します。具体的には現在残っている各種ローンなどです。そして右側の下には、資産の合計から負債の合計を引いた額を財産合計として記入します。

貸借対照表が完成したら、続いて損益計算書を作成します。損益計算書は通常は収益・費用・純利益で表しますが、家計に置き換える為それぞれ収益=収入、費用=支出、純利益=貯蓄と置き換えます。

上から順にまず収入を記入します。損益計算書は一定期間の合計を記入するので、家計では1年の合計金額を記入してください。

次に支出として、家計から税金や社会保険料、生活費などの支出したものすべてを記入します。今回は生活費と大きな枠で書いていますが、実際には住居費、食費、光熱費、通信費、保険料、教育費、交際費などの細かい項目に分けて記入してください。

そして一番下に貯蓄合計として、収入から支出を差し引いた額を記入してください。これで家計での損益計算書が完成です。

家計の貸借対照表、損益計算書の見方

貸借対照表と損益計算書が完成したら、それぞれの見方のポイントをぜひ覚えてください。家計での貸借対照表は現在の資産・負債・財産合計で成り立っています。この財産合計が、ローンなどの負債と預金やマンションなどの資産を全て清算した場合に残る金額です。財産合計のプラスが大きくなれば大きくなるほど、健全な家計の状況であるといえます。

一方、家計での損益計算書は資産の観点からではなく、1年間の収入と支出に注目して作成されています。そのため、まず収入から支出を差し引いた貯蓄合計がプラスの値になっているかということに注目してください。もしマイナスの場合は、1年間の家計の収支がマイナスであることを意味しています。この値がより大きなプラスになるように心がけてください。

貸借対照表と損益計算書は同じ家計の状況を表していますが、それぞれ表すポイントは違っています。資産運用の前に貸借対照表で家計の資産と負債の状況を把握し、損益計算書で1年間の収支を的確に把握することで、自分の状況を把握してみましょう。