相続税に関するデータあれこれ

こんにちは、大和アセットマネジメント資産運用普及センターです。

今回は相続に関する様々なデータを確認しながら、相続をめぐり近年どのような変化が起きているのか見ていこうと思います。

なお、以下の文中で、「相続人」とは相続財産を受け取る人、「被相続人」とは相続財産を残して亡くなった人のことです。

相続税と相続財産

まずは、相続税を課税された人の割合と、相続した場合に平均でどれくらいの相続税が課されているかについて見てみます。

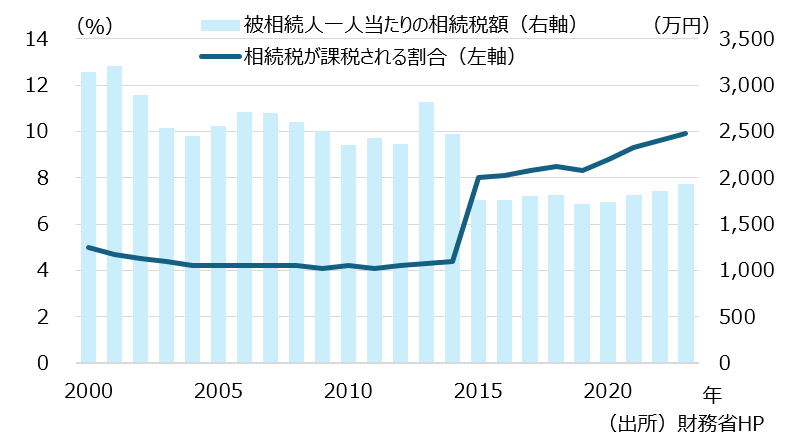

図1 相続税が課税される割合と被相続人一人当たりの相続税額

図1を見ると、2015年に相続税が課税される割合が大きく上昇した一方、被相続人一人当たりの相続税額が減少したことがわかります。これは、2015年に相続税が改正され、相続税の基礎控除額が縮小したことが背景にあります(改正前の基礎控除額:5,000万円+1,000万円×法定相続人、改正後の基礎控除額:3,000万円+600万円×法定相続人)。

この改正により、それまでであれば相続財産が少なくて課税されなかった層でも、一部は相続税が課されるようになったため、相続税が課税される割合が上昇しました。一方、被相続人一人当たりの相続税額は、相対的に課税額が少ない層が増えたことで減少したと考えられます。

また、ここ数年の動向をみると、相続税が課税される割合が更に上昇しており、足もとでは約10%、つまり10人に1人の割合で相続税が課税されていることがわかります。この背景を探るため、相続財産の中身について見てみます。

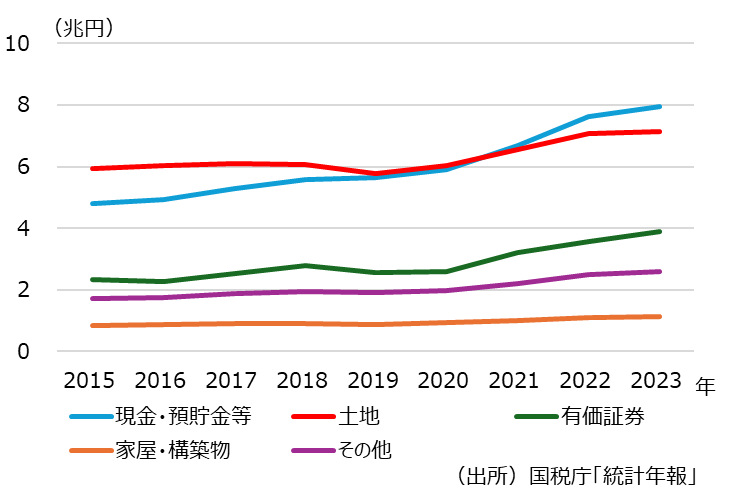

図2は、相続財産の推移を種類別に示したものになります。これを見ると、特に「現金・預貯金等」「土地」「有価証券」が増加していることがわかります。

図2 種類別にみた相続財産

土地と有価証券が増加している理由としては、市況が上昇していることがあると考えられます。国土交通省が公表している地価公示(全用途)をみると、日本ではこの10年で1割以上地価が上昇しています。これは全国平均の値であり、東京などの都市圏に限ると更に上昇しているので、こうした地価の上昇が相続財産の増加につながっていると考えられます。

有価証券についても、株価が上昇しているので、特に上場株式を保有している場合は相続財産が増加している可能性があります(日本の株式市場全体の動きを表す株価指数「TOPIX」は、ここ10年で2倍以上に上昇)。

このように、地価や株価の上昇によって相続財産が増加した結果、相続税が課税される人の割合も上昇していると考えられます。

相続人における相続資金の使い道を考える

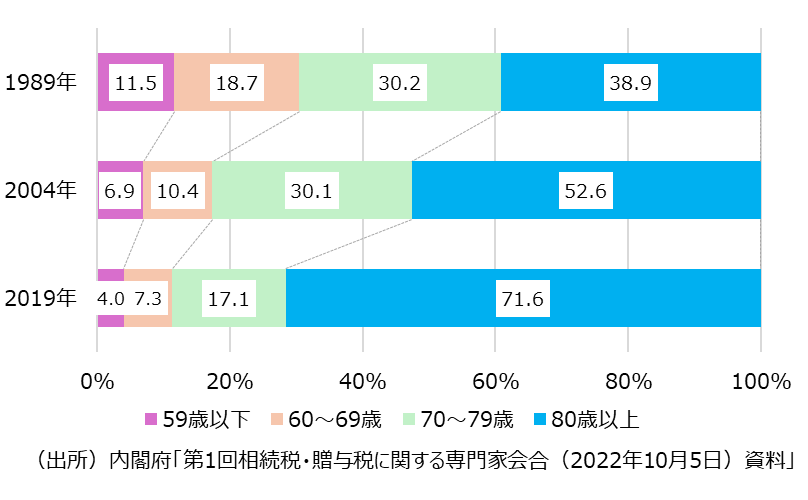

では次に、相続人の特徴を見てみます。図3は、被相続人の年齢構成です。平均寿命が延びている中で被相続人の高齢化が進んでおり、近年では80歳以上の割合が7割を超えています。これに伴い相続人の高齢化も進んでいると考えられます。被相続人が80歳以上となると、相続人は50歳を超えるケースが多いのではないでしょうか。

図3 被相続人の年齢構成

相続人の高齢化が進んだことにより相続資金の使い道はどのように変化するでしょうか。ここでは人生の3大費用である「住宅資金」、「教育資金」、「老後資金」について、それぞれ考えてみます。

まず住宅資金ですが、国土交通省の調査(住宅市場動向調査報告書)によると、新築の注文住宅や分譲戸建てを購入する平均年齢は40歳前後となっています。このため、30代~40代のうちに相続があれば住宅取得資金として活用することもあると思いますが、50代や60代に相続があると住宅取得に振り向けられる可能性は低いと考えられます。よって相続人の高齢化は、相続資金を住宅取得に振り向けるケースの減少につながると考えられます。

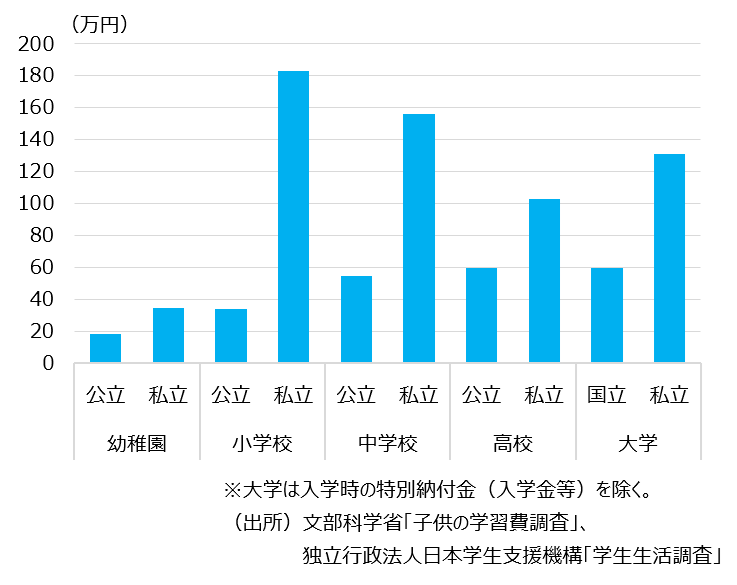

次に、教育資金はどうでしょうか。厚生労働省の調査(人口動態調査)によると、第一子出生時の母親の平均年齢は31歳、第二子出生時は33歳となっており、30代前半での出産が多いことがわかります。図4のように、教育費がいつまで、どの程度かかるかは子どもの進路によってかなり幅がありますが、一般的には子どもの小学校入学から大学卒業まで、両親の年齢では30代後半から50代後半くらいまでが教育費負担の重い時期と考えられます。

こう考えると、先ほどの住宅購入時期に比べると教育費負担が重い時期は後になるので、相続資金を教育資金として活用するケースはありそうです。ただ、相続人が高齢になるほど「相続時に既に子どもは就職していた」というケースは増えると考えられます。また、最近は未婚者が増えているため、未婚の相続人であれば、そもそも教育資金は不要というケースもあるでしょう。このため、教育資金についても、以前に比べると相続資金が振り向けられるケースは減少している可能性があります。

図4 学校ごとの年間教育費 幼稚園~高校(2023年度)大学(2022年度)

最後に老後資金について考えてみます。老後資金とは、一般的に定年退職後の生活に必要な資金を指します。日本では2025年から65歳までの継続雇用制度が本格導入されているので、ここでは65歳以降の生活に必要な資金を老後資金としてイメージしていただければと思います。

先述のとおり相続人の高齢化が進むと、相続資金が住宅取得資金や子どもの教育資金に振り向けられる可能性は下がると考えられます。一方、老後資金は人生が続く限り必要なため、相続人の高齢化により、相続資金を老後資金として使うケースが増えているのではないかと考えられます。

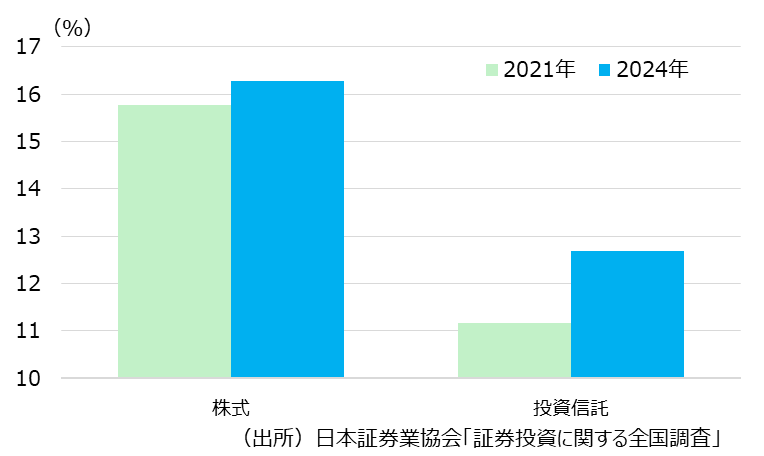

この点を投資に関するデータから見てみましょう。図5は、高齢者(65歳以上に)における株式、投資信託に投資している人の割合を示したものになります。2021年から2024年にかけて、いずれも上昇していることがわかります。J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査」によると、高齢者の8割近くが金融資産を保有する目的として「老後の生活資金」を挙げています。また、日本証券業協会の「個人投資家の証券投資に関する調査」によると、投資の資金源に「相続・贈与で得た資金」と回答している人が1割ほど存在します。こうしたデータを踏まえると、相続で得た資金を元手に株式や投資信託への投資を行う、あるいは相続で譲り受けた株式や投資信託の保有を継続することで必要な老後資金を確保する、という高齢者が一定程度存在すると考えられます。

高齢者で投資を行う人が増えている背景には、こうした相続で得た資金の影響も一部ありそうです。

―― なお、上述の調査によると高齢者以外の年齢層でも株式や投資信託へ投資している割合は上昇しています。これは、NISA等の税制優遇制度の拡充や、インフレへの対応等があると考えられます。高齢者で投資を行う人が増えている背景には、こうした相続以外の理由もあると考えられます。

図5 高齢者における株式、投資信託の保有割合

まとめ

今回は、相続に関する様々なデータをみながら、近年どのような変化が起きているのかについて考察してみました。

データからは、地価や株価の上昇、高齢化といった経済・社会環境の変化が、相続税の課税の有無や相続資金の使い道に変化をもたらしている可能性が読み取れます。

本コラムをお読みになっている方の中には、今後相続が生じる可能性がある方もいると思います。

将来、相続が生じたときにどのように対応すべきかを考えるにあたり、今回のデータや考察が参考になれば幸いです。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力