相続税の基礎控除とは?計算方法や注意点について解説 (辻・本郷ITコンサルティング株式会社 2025.6.6)

基礎控除額を超えていなければ申告は不要

相続税の申告は、相続人全員が行うわけではありません。

亡くなった方の遺産総額が、基礎控除額を超えている場合に、申告が必要となります。

令和6年12月に国税庁が発表した「令和5年分 相続税の申告事績の概要」によると、令和5年にお亡くなりになった方は1,576,016人、その内、相続税の申告書の提出に係る被相続人数は193,861人でした。

相続税の申告が必要な方は約12.3%で、約8人に1人となっています。

基礎控除額の計算方法

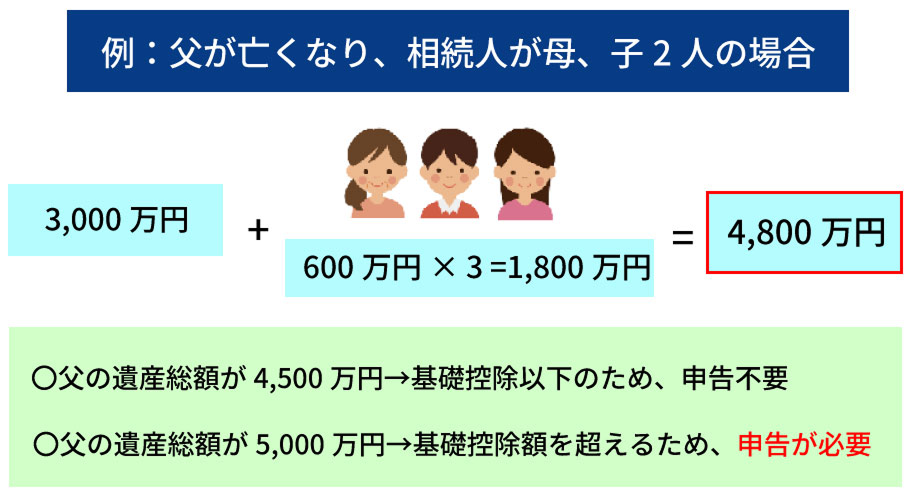

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算します。

例えば、父が亡くなり、相続人が母と子2名の場合、「3,000万円+600万円×3」の4,800万円が基礎控除額となり、父の遺産総額が4,800万円を超えている場合は相続税の申告が必要です。

基礎控除額が分かったら、その金額を超えているかどうかを確認する必要があります。

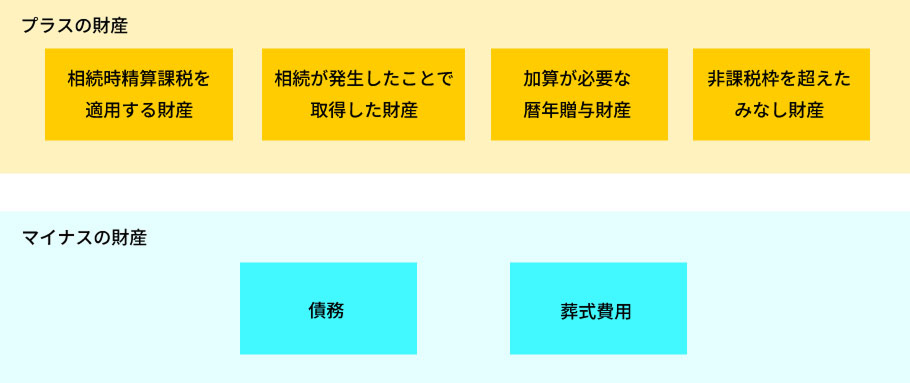

以下の「プラスの財産」から「マイナスの財産」を差し引いた金額が、基礎控除額を超えていれば、相続税の申告が必要になります。

”相続時精算課税を適用する財産”とは、「相続時精算課税」という贈与の方法を利用して、生前に贈与された財産のことをいいます。

また、”加算が必要な暦年贈与財産”とは、生前に暦年贈与で受け取った財産のうち、相続財産として加算しなければいけない財産のことをいいます。

相続が発生したタイミングによりますが、相続発生日からさかのぼった数年分の贈与財産が対象になります。

非課税枠が利用できる財産

先ほどの「プラスの財産」内にある「非課税枠を超えたみなし財産」とは、「500万円×法定相続人の人数」までの額を超えた財産のことをいいます。

以下2つの財産がある場合、それぞれにこの非課税枠を利用することができます。

死亡保険金

相続の発生により、保険会社から受け取った死亡保険金は、非課税枠を利用することができます。

死亡退職金

亡くなった方が本来受け取るべきであった退職金等を、相続の発生後に受け取った場合は、非課税枠を利用することができます。

注意すべき財産

「実は相続財産として加算しなければいけない財産があった」「財産の金額を間違えていた」等が後から分かり、慌てて相続税の申告を行ったというケースがよくあります。

土地

相続税における土地の金額は、毎年送付される「固定資産税納税通知書」に書かれている評価額とは異なります。

一般的には、路線価方式(路線価×面積)、倍率方式「固定資産税評価額×倍率」のいずれかで計算した金額が、相続税上の評価額となります。

土地によって、どちらの方式に当てはまるかが異なりますので、評価方法などを確認しておきましょう。

贈与

生前に贈与で受け取った財産も、相続財産に加算しなければいけない場合があります。

特に、先ほど紹介した”相続時精算課税制度を適用する財産”は、過去に贈与されたことを忘れていて、相続財産に含めていなかったというケースがよく発生しています。

”加算が必要な暦年贈与財産”についても、相続発生日から何年さかのぼって申告しなければいけないか、注意が必要です。

名義財産(名義預金など)

亡くなった方の名義ではないものの、実質の所有者は亡くなった方であった財産のことを名義財産といいます。

名義財産も、相続財産の対象になります。

例えば、子どもの名前で預金口座をつくって貯金をしており、子どもがそのことを知らなかった場合は名義預金に該当する可能性があります。

名義がどなたかではなく、実質どのように扱われていたかで判断されますので、そのような財産がないか確認しておきましょう。

申告に関するお役立ち情報

相続税の申告に際して、知っておくと便利な情報をお伝えします。

税金を抑えることができるお得な情報もありますので、ぜひご覧ください。

「配偶者控除」や「小規模宅地等の特例」で税金が0円になることも

相続税の申告が必要と分かった場合、「配偶者控除」や「小規模宅地等の特例」が利用できないかを確認しておくとよいでしょう。

相続税における「配偶者控除」とは、配偶者が取得する遺産のうち1億6千万円分までについては、税金がかからないという制度です。

配偶者がすべて財産を取得する場合は、遺産総額が基礎控除額を超えていても、この制度を利用することで相続税が0円になることがあります。

また、「小規模宅地等の特例」とは、土地を相続する際に評価額を減額することができる制度です。

亡くなった方が住んでいた自宅の土地、事業を行うために利用していた土地、賃貸用に利用していた土地などが該当します。

土地の利用状況や相続人の状況など、要件を満たしているかの確認が必要ですが、利用することができれば、最大80%分評価額を下げることができるので、遺産総額が基礎控除額以下となり税金が0円になることがあります。

注意すべきは、この2つの制度を利用した結果、税金が0円になる場合でも、この制度を利用するための申告が必要となる点です。

税金が0円になる証明として申告書の提出が必要となりますが、税金が0円であるため、もちろん納付は不要です。

「相続税申告のお尋ね」が届いた場合

亡くなった方に一定以上の財産があると見込まれる場合、税務署から相続人に「相続税についてのお尋ね」が送られます。

「相続税についてのお尋ね」が届いたからといって、相続税の申告を必ずしなければいけないというわけではなく、財産をすべて洗い出して、正確に評価を行って申告が必要かどうかを確認する必要があります。

- 申告が必要ない場合

「相続税についてのお尋ね」については、回答を提出する義務があるわけではありませんが、届いた場合は回答を提出しておいた方がよいと思われます。

回答しておくことで、相続税がかからないことを証明することができます。

- 申告しなければいけない場合

速やかに申告書を作成して提出しましょう。

なお、すでに相続税の申告準備にとりかかっている場合や、申告済みであるものの行き違いで届いてしまった場合は、「相続税についてのお尋ね」への回答は不要です。

- 「相続税についてのお尋ね」の書き方が分からない場合

所轄の税務署へ確認しましょう。

税務署の電話番号や担当部署が記載されているので、そちらへ連絡してみましょう。

まとめ

今回は、相続税の基礎控除額について解説しました。

このコラムを読んでいただく中で、以下のようなお悩みをお持ちの方もいらっしゃるかと思います。

「基礎控除額を超えていて申告が必要だけど、税理士に依頼するのはもったいない」

「基礎控除額をギリギリ超えるか超えないかの財産規模だから、一応は申告しておきたい」

「財産の評価方法を調べてみたけど、よく分からない」

辻・本郷 ITコンサルティング株式会社が提供している「better相続申告」では、このようなお悩みを解決することができます。

自分で相続税の申告書を作成したい方をサポートするためのシステムで、案内に沿って入力を行うと自動で税額計算と相続税申告書の作成が行われます。

基礎控除額を超えていない場合でも、不動産をお持ちの方は相続登記(相続した不動産の名義変更)が必要になります。

そのような方のために、自分で相続登記を行うためのサポートツール「better相続登記」も提供しておりますので、費用をかけずに手続きを行う方法として、ぜひご検討ください。

その他、相続についてお悩みがある場合には、辻・本郷 ITコンサルティング株式会社までご相談ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。