会社員の年金制度

こんにちは、大和アセットマネジメント資産運用普及センターです。

給与明細に「厚生年金保険料」と書いてあるけれど、「これは何?」「なんでこんなに引かれるの?」と疑問に思ったことはありませんか?日本の年金制度は3階建ての構造になっているといわれますが、公的年金、私的年金、国民年金、厚生年金、企業年金、確定拠出年金、iDeCo、マッチング拠出…と年金に関する言葉は多く存在しており、自分に関係する年金制度がどれなのか分かりにくいかもしれません。そこで今回は「会社員の年金制度」に絞って全体像をご紹介します。

公的年金と私的年金

まず年金は、公的年金と私的年金の2種類に分けられます。

公的年金は国が運営する年金制度(社会保障制度の一部)で、私的年金は企業や個人が公的年金に上乗せできる年金です。企業は福利厚生制度の一環として企業年金制度を導入しているため、企業によっては企業年金制度がない場合もあります。

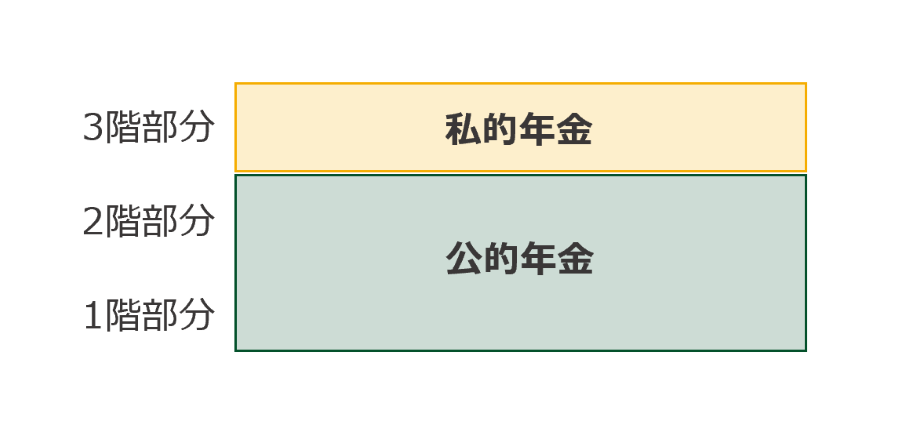

公的年金は加入義務がありますが、私的年金への加入は任意です。詳しくは次で述べますが、3階建てのうち、公的年金が1~2階部分、私的年金が3階部分にあたります。

■1・2階部分の公的年金と3階部分の私的年金

(出所)厚生労働省より大和アセットマネジメント作成

公的年金の内訳~国民年金と厚生年金~

では、公的年金の内訳について説明します。

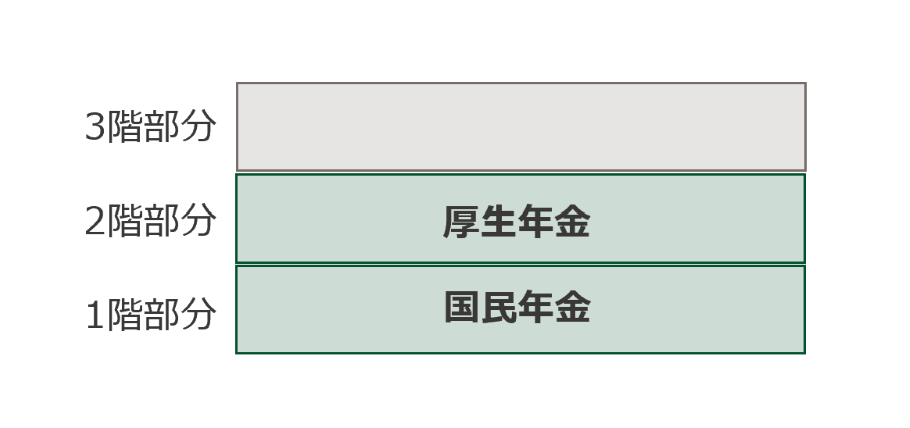

公的年金は2階建て構造になっており、1階部分は国民年金、2階部分は厚生年金です。

国民年金には、20歳以上60歳未満のすべての人が加入します。ここでは会社員に限って述べていますが、自営業者や学生なども加入します。

厚生年金には、会社員や公務員が加入します。

■1・2階部分の公的年金

(出所)厚生労働省より大和アセットマネジメント作成

会社員の方の給与明細に書かれている「厚生年金保険料」は、この図でいう2階部分=厚生年金の保険料のようにも思えます。

しかし実際は、厚生年金保険料と国民年金保険料の両方、つまり公的年金部分の保険料となっています。

「厚生年金保険料」は収入の18.3%を、事業主(会社)と被保険者(従業員)とが半分ずつ(9.15%ずつ)負担しています。会社員や公務員などの厚生年金に加入している人を第2号被保険者といいますが、加入する厚生年金からまとめて国民年金分も支払われる仕組みになっています。

私的年金の内訳~企業年金と個人年金~

次に3階建て部分の私的年金についてです。

※ここでは、法令で定められている要件を満たし、税制優遇措置が適用される私的年金に限ります。

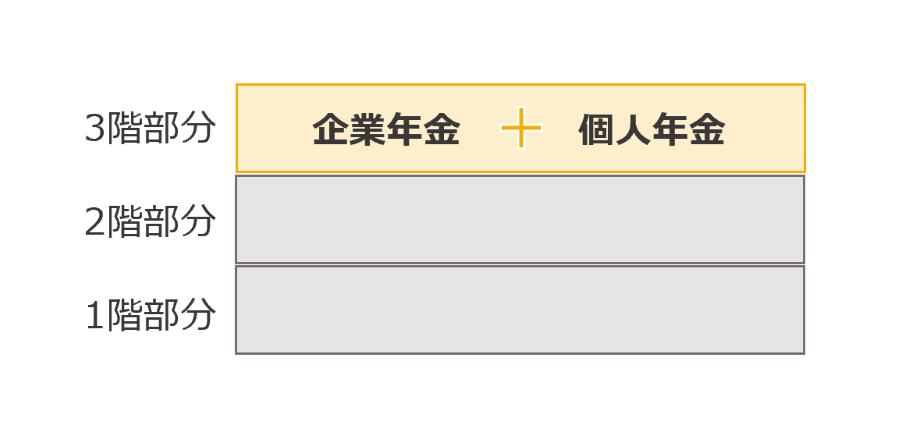

私的年金は企業や個人が公的年金に上乗せできる年金で、加入は任意です。私的年金は2種類に分けられ、ひとつは企業が従業員のために設けている「企業年金」、もうひとつは個人が加入する「個人年金」があります。

■3階部分の私的年金

(出所)厚生労働省より大和アセットマネジメント作成

企業年金には、企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金の3種類があります。したがって、同じ会社員といっても加入している企業年金制度は皆同じではなく、勤務先企業が導入している制度によります。

個人年金には、個人型確定拠出年金(iDeCo)があります。

※個人年金として「国民年金基金制度」がありますが、自営業者やフリーランスなどの人が加入するものなので、会社員は加入できません。

また、会社員の場合、勤務先の企業が企業型確定拠出年金(企業型DC)を導入していると、「マッチング拠出」をするかどうか?を問われることがあると思います。

マッチング拠出とは、企業型DCで「会社が負担(=拠出)」している年金原資にプラスして「自分も追加拠出」をすることで、年金原資を増やすことです。マッチング拠出により会社員が自身で上乗せした拠出金は全額が所得控除の対象となるため、所得税や住民税が軽減されるメリットがあります。このようにマッチング拠出分を増やすほど節税効果は高まりますが(拠出できる金額には上限があります)、確定拠出年金は原則60歳まで引き出すことができないため、ライフプランを踏まえて拠出額を設定することが大切です。また、マッチング拠出を利用している場合は、原則としてiDeCoには加入できません。

まとめ

今回は、「会社員の年金制度」に絞ってご紹介しました。

年金制度の全体像のうち、自分が加入している年金がどの部分で、いくら保険料を支払っているのか、情報を整理する一助となりましたら幸いです。

ちなみに、令和7年度の老齢基礎年金(国民年金)の年金額は、保険料を40年間フルに納めていたとして月額7万円弱です。また、老齢厚生年金(厚生年金)は平均的な収入だった場合で月額10万円弱です。夫婦2人世帯だと、老齢基礎年金が2人分になるので、老齢厚生年金と合わせて月額23万円強になります。

将来の年金受給見込み額は「公的年金シミュレーター」などのツールを使ってシミュレーションすることができます。これを機会に自分はいくら年金を受け取れる見込みなのか、確認してみるのはいかがでしょうか。

(ご参考)令和7年4月分からの年金額等について/日本年金機構

https://www.nenkin.go.jp/oshirase/taisetu/2025/202504/040102.html

(ご参考)公的年金シミュレーター使い方ホームページ/厚生労働省

https://www.mhlw.go.jp/stf/kouteki_nenkin_simulator.html

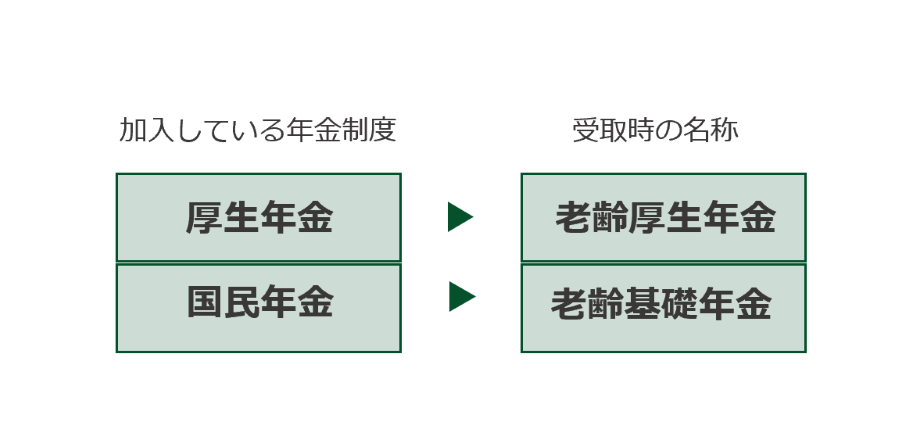

(ご参考)公的年金を受け取るときの名称

会社員が納付した厚生年金保険料は65歳になると「老齢年金」という名称で受け取ります。「老齢年金」は、国民年金部分の「老齢基礎年金」と、厚生年金部分の「老齢厚生年金」に分かれます。加入時には国民年金と厚生年金という名称でしたが、受取時になると名称が変わります。

■加入している年金制度と名称と受取時の名称

(出所)日本年金機構より大和アセットマネジメント作成

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

大和アセットマネジメント株式会社 資産運用普及センター

- 対応地域

- 全国

- 営業時間

- 平日9:00~17:00

- アクセス

- 大和アセットマネジメント資産運用普及センターWEB

- 得意分野

- 運用会社で金融経済教育に注力