生前贈与は暦年課税と相続時精算課税どっちを選ぶべき?7年ルール改正後の失敗しない選択とは

「生前贈与」は相続対策として非常に有効な選択肢です。しかし、生前贈与には「暦年課税」と「相続時精算課税」という2つの制度があり、どちらを選ぶかで将来の税負担を大きく左右します。

2024年の税制改正で、亡くなる前7年以内の贈与が相続財産に加算される「生前贈与加算」のルール変更や、相続時精算課税に新たな非課税枠が設けられるなど、大きな変更がありました。

この記事では、両制度の仕組みやメリット・デメリット、そして最新の税制改正を踏まえた上で「どちらの制度が自分に合っているのか」を、分かりやすく解説します。

生前贈与の基本!2つの制度と2024年税制改正のポイント

まずは、2つの課税制度の基本と、2024年の改正で何が変わったのかをしっかり把握しておきしましょう。

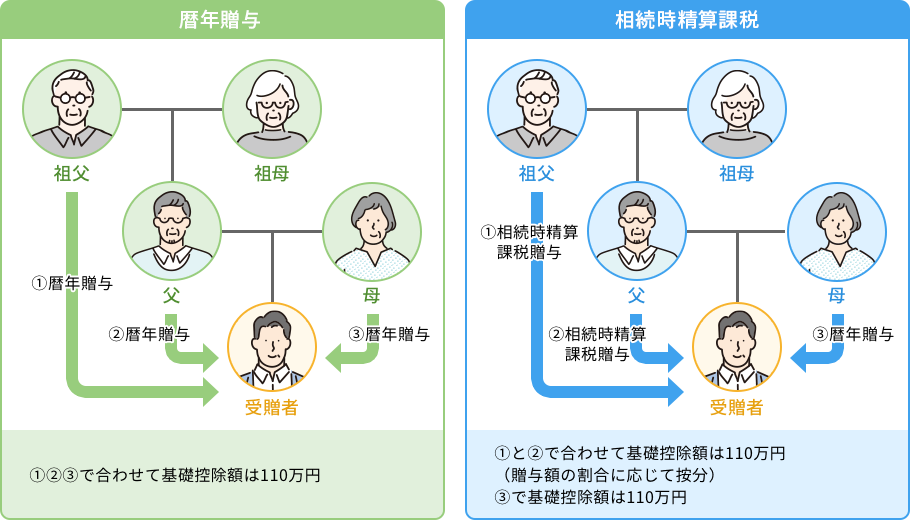

暦年課税:毎年110万円まで非課税でコツコツ贈与

「暦年課税」は、1年間(1月1日~12月31日)に受け取った贈与額の合計が110万円以下であれば贈与税がかからず、申告も不要という、最もシンプルで利用しやすい制度です。

18歳以上の者が父母や祖父母などの直系尊属から財産の贈与を受けた場合に適用される【特例贈与財産】と、それ以外の贈与に適用される【一般贈与財産】があります。

贈与税の速算表

■一般贈与財産

■特例贈与財産

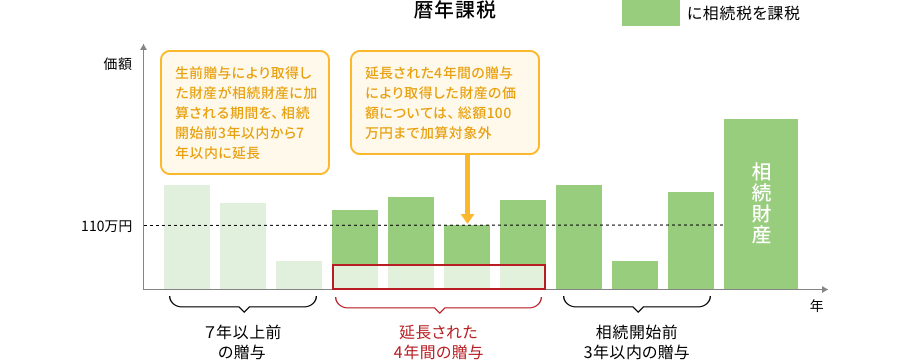

【注意】2024年改正!亡くなる前7年以内の贈与は相続財産へ加算

これまでは亡くなる前「3年」以内に行われた贈与が相続財産への加算対象でしたが、2024年1月1日以降の贈与からは、この期間が順次「7年」に延長されます。ただし、延長された4年分(亡くなる前3年超~7年以内)の贈与については、合計額から100万円を控除できる新しい仕組みも導入されています。

この改正により、暦年贈与はより早くから計画的に始める重要性が増しました。

相続時精算課税:まとまった資産の贈与に有利な制度

「相続時精算課税」は、原則60歳以上の父母または祖父母から、18歳以上の子または孫への贈与で利用できる制度です。贈与時には最大2,500万円の特別控除が使え、それを超えた分に一律20%の税率で贈与税が課税されます。

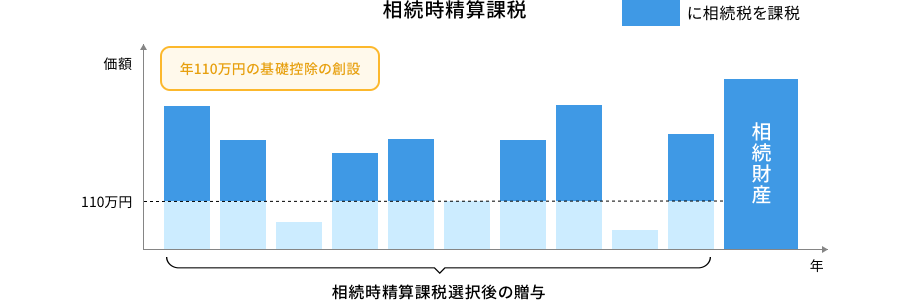

【2024年改正】年間110万円の「新・基礎控除」がスタート!

2024年1月1日以降の贈与から、上記の2,500万円の特別控除とは別に、年間110万円の基礎控除が新設されました。この年間110万円以下の贈与分は、将来の相続財産に加算されず、贈与税の申告も不要です。

この改正により「毎年コツコツ非課税で贈与しつつ、必要なタイミングで大きな贈与もできる」というハイブリッドな使い方が可能になり、制度の魅力が大幅に向上しました。

暦年課税 vs 相続時精算課税比較表

暦年課税と相続時精算課税における基礎控除額(非課税枠)など、まとめて比較すると下記のようになります。

【ケース別】あなたに最適な制度は?選び方のポイント

では、具体的にどのような基準で選べばよいのでしょうか。2つの視点から解説します。

贈与したい「財産の種類」で選ぶ

現金・預貯金を贈与したい場合 → 基本的には「暦年課税」が有利

毎年110万円の非課税枠を使い、長期間にわたって贈与を続けることで、相続財産を着実に減らすことができます。7年の加算ルールを考慮し、なるべく早くから始めるのが効果的です。

将来値上がりする不動産・株式を贈与したい場合 → 「相続時精算課税」が有利な場合も

相続時精算課税を使えば、贈与時の低い評価額で相続財産に加算される額を固定できます。将来価値が上がっても相続税には影響しないため、大きな節税効果が期待できます。ただし、後述する「小規模宅地等の特例」が使えなくなる点には最大の注意が必要です。

贈与したい「相手」で選ぶ

贈与は子だけでなく、孫や子の配偶者へ行うことも、相続対策として有効です。相手によって使える制度やメリットが異なります。

①子の配偶者へ贈与する場合

暦年課税が有効で、子の配偶者は法定相続人ではないため、死亡前7年以内に行った贈与であっても原則として相続財産への加算対象にならないことが最大のメリットです。「確実に相続財産から切り離したい」「亡くなる直前でも非課税で支援したい」という場合に、非常に有効な方法です。

注意点としては、相続時精算課税制度は利用できないため、暦年課税のみとなります。

②孫へ贈与する場合

孫への贈与は、少し注意が必要です。

孫の親が存命の場合、法定相続人ではないため、原則として7年ルールの対象外となり死亡直前の贈与でも相続財産に加算されません。

ただし、以下のいずれかに当てはまると、孫であっても「相続または遺贈により財産を取得した者」とみなされ、7年ルールの対象になってしまいます。

- 遺言で孫に財産を遺す場合

- 孫が生命保険金の受取人になっている場合

- 孫が代襲相続人や養子になっている場合

遺言や生命保険で孫へ財産を渡さない場合、孫への贈与は7年ルールの対象外となり、「世代飛ばし」と7年ルール対策の両方が実現できます

目的に合った制度を選ぶための早わかりチャート

- 「暦年課税」がおすすめのケース

- 時間をかけて、多くの人(子、孫、子の配偶者など)に少しずつ資産を渡したいかた

- 子の配偶者への贈与を活用したいかた

- 孫へ財産を残さず、生前贈与だけで支援したいかた

- 手続きの手間をかけずに贈与を始めたいかた

- 自宅の土地など「小規模宅地等の特例」を使いたいかた

- 「相続時精算課税」がおすすめのケース

- 収益アパートや将来性のある自社株など、値上がりが期待できる資産を早く子や孫に渡したいかた

- 子の住宅購入資金など、短期間でまとまった額を援助したいかた

- 相続財産が基礎控除額以下で、そもそも相続税がかからない見込みのかた

2024年からの新制度を活用し、毎年110万円の非課税贈与も行いたいかた

失敗しないために!知っておくべき重要注意点

便利な制度ですが、思わぬ落とし穴もあります。特に重要な2つのポイントを解説します。

4-1. 不動産贈与の罠「小規模宅地等の特例」が使えなくなる

相続時精算課税制度を使って贈与した土地(特に自宅の敷地など)には、相続時に評価額を最大80%減額できる「小規模宅地等の特例」が適用できません。

この特例が使えるかどうかで相続税額が数百万円~数千万円変わるケースも珍しくありません。不動産の贈与を検討する際は、必ずこの点を考慮し、慎重に判断してください。

4-2. 贈与者が違えば「併用」も可能

同じ人が贈与を受ける場合でも、贈与者が違えば制度を使い分けることが可能です。

(例)

父→「相続時精算課税」で収益アパートを贈与

母→「暦年課税」で毎年110万円の現金を贈与

このように組み合わせることで、それぞれの制度のメリットを活かした、より柔軟な資産承継プランを立てることができます。

複雑化する生前贈与は専門家への相談がおすすめ

生前贈与には、暦年贈与と相続時精算課税による贈与があり、2024年の税制改正により、生前贈与の選択肢は広がりましたが、同時に制度はより複雑になりました。

暦年課税は「7年ルール」を意識し、早期・長期の計画が重要。

相続時精算課税は「年110万円の基礎控除枠」が加わり、使い勝手が向上した一方で、不動産贈与には注意が必要。

メリット、デメリットなどを比較しながら慎重に活用する必要があります。生前贈与に関する「お悩み」「ご不安」「ご要望」はSBIマネープラザにお任せください。相続・事業承継の実務経験豊富なコンサルタントが、お客さまの「お悩み」「ご要望」を整理しSBIグループ内外の必要な専門家をご紹介します。お気軽にご相談ください。

・本資料・記事に記載されている情報は、公開日または更新日時点のものであり、内容の正確性や完全性、またその後の変更、最新性等について保証するものではありません。

・本資料・記事は一般的な情報の提供を目的としており、特定の商品・サービスの勧誘のために作成したものではありません。

・本資料・記事の内容に基づいて行われた行為により生じた損害等について、当社は一切の責任を負いかねますのでご了承ください。

・個別の税務判断や納税申告に関しては、税務署・税理士などの専門家にご相談ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

SBIマネープラザ株式会社

- 対応地域

- 全国

- 営業時間

- 平日 9:00~18:00

- アクセス

- 南北線「六本木一丁目」駅直結

- 得意分野

- 相続全般コンサルティング