法定相続人の範囲や相続順位、法定相続分について徹底解説! (辻・本郷ITコンサルティング株式会社 2025.1.21)

相続の問題を考える際に、基本となるのが「法定相続人」と「相続順位」です。このコラムでは、これらの基本的な仕組みを解説し、相続手続きに備えるための基礎知識をお伝えします。また、関連して「法定相続分」の考え方についても解説します。

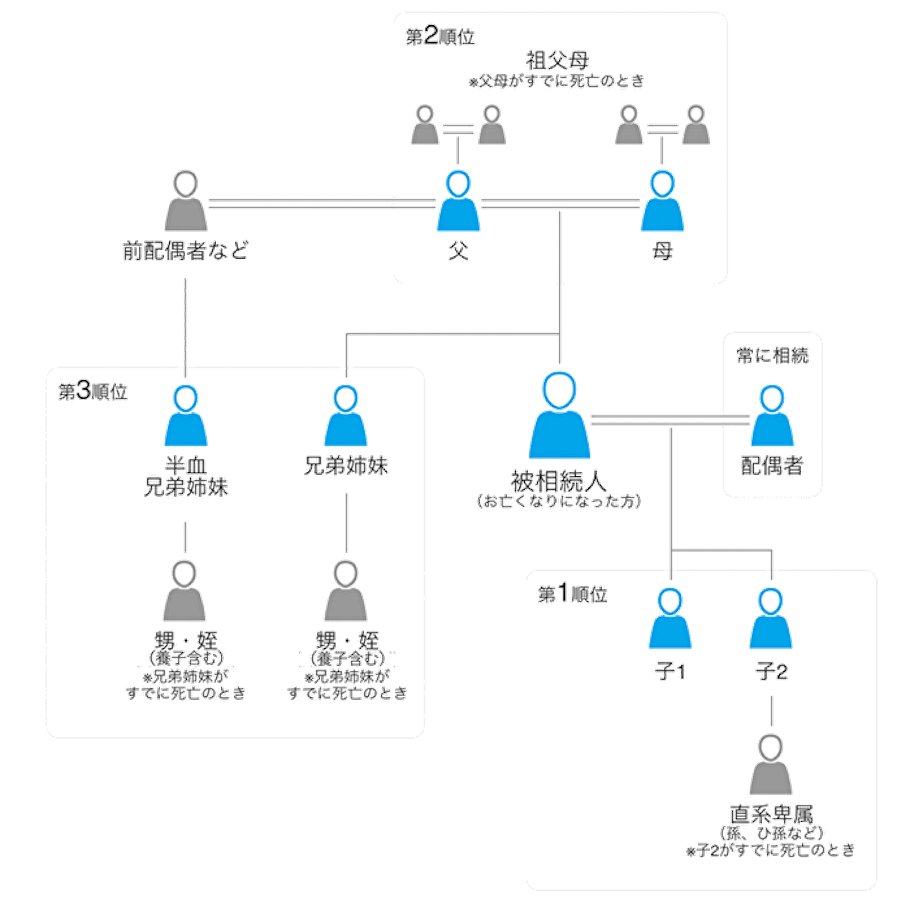

法定相続人と相続順位

法定相続人とは?

法定相続人とは、民法で定められた亡くなった人(以下「被相続人」)の財産を相続できる人です。

法定相続人には被相続人の配偶者および被相続人と血のつながりのあった人(以下「血族」)がなりますが、血族については法定相続人になる順番や受け取れる財産の割合(以下「法定相続分」)に一定のルールがあります。

相続順位とは?

民法では、誰が法定相続人になるのか決められており、配偶者以外の相続人については優先順位(以下「相続順位」)があります。

被相続人の配偶者は必ず法定相続人となります。これは婚姻関係が法律上認められている場合に限られ、事実婚や内縁関係では適用されません。加えて、子どもや親、兄弟姉妹などの血族の中からもっとも相続順位の高い人が法定相続人になります。

相続順位は次のとおりです。

・第1順位:子または子が亡くなっているときは孫(直系卑属)

・第2順位:親または親が亡くなっているときは祖父母(直系尊属)

・第3順位:兄弟姉妹または兄弟姉妹が亡くなっているときは甥・姪

第一順位 子(子が亡くなっているときは孫)

被相続人に子がいる場合、その子が法定相続人となります。子が複数いる場合は、全員が平等に相続権を持ちます。また、被相続人の子がすでに亡くなっている場合、その子の子(つまり孫)が代襲相続人として法定相続人となります。

迷いやすいのは次のようなパターンです。

<法定相続人となるパターン>

・離婚した配偶者との間に子がいる場合、離婚した配偶者は法定相続人ではありませんが、子は法定相続人となります。

・内縁の妻との間に子がいる場合、内縁の妻は法定相続人ではありませんが、子は認知されていれば法定相続人となります。

・養子がいる場合、養子は法定相続人となります。

・被相続人の死亡時に胎児がいて後に出生した場合、被相続人の死亡時において既に生まれていたものとみなされ、法定相続人となります。

<法定相続人とならないパターン>

・配偶者の連れ子がいて養子縁組をしていない場合、配偶者の連れ子は法定相続人となりません。

第二順位 親(親が亡くなっているときは祖父母)

被相続人に子がいない場合、父母や祖父母などの直系尊属が相続人となります。直系尊属の中でも、父母が優先して法定相続人となります。父母がともに亡くなっている場合で、祖父母がいる場合は、祖父母が法定相続人となります。

第三順位 兄弟姉妹(兄弟姉妹が亡くなっているときは甥・姪)

被相続人に子も直系尊属(父母や祖父母)もいない場合、兄弟姉妹が相続人となります。また、兄弟姉妹がすでに亡くなっている場合、その子(被相続人から見て甥や姪)が代襲相続人として法定相続人となります。

迷いやすいのは次のパターンです。

<法定相続人となるパターン>

・父親または母親の一方だけが同じである異父・異母兄弟姉妹(以下「半血兄弟姉妹」)は法定相続人となります。

<法定相続人とならないパターン>

・兄弟姉妹や甥姪が亡くなっている場合、甥姪の子は代襲相続人とならず、法定相続人とはなりません。

・血族がいとこのみの場合、いとこは法定相続人となりません。

法定相続分とは?

法定相続分とは、民法の定める財産の相続割合です。必ずこの割合で相続しなければならないわけではありませんが、財産を分ける際の基準となります。

配偶者がいない場合、法定相続人の人数によって均等割にします。たとえば、法定相続人が子3人の場合、それぞれの法定相続分は3分の1ずつです。

一方で、配偶者がいる場合、具体的な割合は次のとおりです。

第一順位(子(子が亡くなっているときは孫))の法定相続人の法定相続分

配偶者の法定相続分は2分の1、子の法定相続分は2分の1となります。子が複数いる場合は、2分の1を子の人数で均等割にします。たとえば、子が3名の場合には、子1人あたりの法定相続分は6分の1となります。

(例)配偶者と子3名(子A、子B、子C)の場合

・配偶者の法定相続分 2分の1

・子Aの法定相続分 6分の1

・子Bの法定相続分 6分の1

・子Cの法定相続分 6分の1

また、代襲相続人が相続する場合の法定相続分は、被代襲者(先に亡くなった相続人)と同じです。

たとえば子が亡くなって孫が代襲相続人になる場合、孫は子と同じ法定相続分を取得します。孫が複数いたら、人数で均等割にします。

(例)配偶者と子3名(子A、子B、子C)で、子Aが亡くなっていて子Aの子(孫)が2名(孫D、孫E)いる場合

・配偶者の法定相続分 2分の1

・子Bの法定相続分 6分の1

・子Cの法定相続分 6分の1

・孫Dの法定相続分 12分の1

・孫Eの法定相続分 12分の1

第二順位(親(親が亡くなっているときは祖父母))の法定相続人の法定相続分

配偶者の法定相続分は3分の2、直系尊属の法定相続分は3分の1となります。直系尊属が父母の場合、3分の1を父と母で均等割にします。

(例)配偶者と父母の場合

・配偶者の法定相続分 3分の2

・父の法定相続分 6分の1

・母の法定相続分 6分の1

第三順位(兄弟姉妹(兄弟姉妹が亡くなっているときは甥・姪))の法定相続人の法定相続分

配偶者の法定相続分は4分の3、兄弟姉妹の法定相続分は4分の1となります。兄弟姉妹が複数いる場合は、4分の1を兄弟姉妹の人数で均等割にします。たとえば、兄弟姉妹が3名の場合には、兄弟姉妹1人あたりの法定相続分は12分の1となります。

(例)配偶者と兄弟姉妹3名(兄A、弟B、妹C)の場合

・配偶者の法定相続分 4分の3

・兄Aの法定相続分 12分の1

・弟Bの法定相続分 12分の1

・妹Cの法定相続分 12分の1

また、代襲相続人が相続する場合の法定相続分は、被代襲者(先に亡くなった相続人)と同じです。

たとえば兄が亡くなって甥姪が代襲相続人になる場合、甥姪は兄と同じ法定相続分を取得します。甥姪が複数いたら、人数で均等割にします。

(例)配偶者と兄弟姉妹3名(兄A、弟B、妹C)で、兄Aが亡くなっていて兄Aの子(甥姪)が2名(甥D、姪E)いる場合

・配偶者の法定相続分 4分の3

・弟Bの法定相続分 12分の1

・妹Cの法定相続分 12分の1

・甥Dの法定相続分 24分の1

・姪Eの法定相続分 24分の1

なお、半血兄弟姉妹の法定相続分は、父母の双方を同じくする兄弟姉妹の法定相続分の2分の1となります。

(例)配偶者と兄弟姉妹2名(兄A、弟B)、半血兄弟姉妹1名(妹C)の場合

・配偶者の法定相続分 4分の3

・兄Aの法定相続分 10分の1

・弟Bの法定相続分 10分の1

・妹Cの法定相続分 20分の1 ・・・兄A、弟Bの2分の1

まとめ

法定相続人は、民法で定められた被相続人の財産を相続できる人であり、血族の中で誰が法定相続人となるか判断するために、相続順位が定められています。また、被相続人の財産を相続できる割合の基準として法定相続分が定められています。

相続では他にもたくさんの知識が必要となります。辻・本郷ITコンサルティング株式会社が提供している「better相続手続きガイド」は、相続が初めての方でも相続に必要な⼿続きの全体像を把握して相続手続きを円滑に進めるための道しるべとなる無料のサービスです。相続についてお悩みがある場合は、ぜひ弊社グループまでご相談ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。