年初来大幅下落も業績好調な中小型10銘柄

投資情報部 鈴木 英之 栗本奈緒実

2024/09/25

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

年初来大幅下落も業績好調な中小型10銘柄

東京株式市場は落ち着きを取り戻しつつあります。日経平均株価は9/18(水)~9/24(火)に4営業日続伸して計1,700円超の上昇となり、9/24(火)には一時、38,000円台を回復しました。

米国時間9/18(水)まで開催されてきたFOMC(米連邦公開市場委員会)において、政策金利の0.5%引き下げが発表され、米株式市場が上昇したことや、外為市場で円高・ドル安が一服したこと等が好感されました。米国の0.5%の利下げは、市場で織り込みが進んでいたことに加え、パウエルFRB(米連邦準備制度理事会)議長が大幅利下げ継続にやや否定的な見方を示したこともあり、市場の大幅利下げ継続観測が後退し、米景気の軟着陸期待、米株高や円高一服をもたらしました。

さて、9月相場も残るところ1週間となり、2024年相場も4分の3が終わろうとしています。日経平均株価は9/24(火)時点で、年初来では13.4%の上昇率となっています。これに対し同期間の東証グロース市場指数は5.4%下落、同スタンダード市場指数は6.0%上昇と、中小型株市場の出遅れを示しています。

確かに日本株は落ち着いてきましたが、日経平均株価の38,000円台は過去3ヵ月でみても、半年や1年で見ても、累積出来高が最大の価格帯になっています。今後は上値が重くなってくる可能性もあります。これに対し、中小型株は出遅れが解消していないため、それを取り戻す動きが期待できそうです。

そこで、今回の「新興株ウィークリー」では、年初来の株価下落率が大きいものの、足元の業績は堅調となっている銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証スタンダード市場、またはグロース市場上場銘柄

(2)時価総額1千億円未満

(3)9/20(金)までの20営業日で1日当たり平均出来高2万株以上

(4)年初来(2023/12/29~2024/9/20)の株価下落率が20%超

(5)今期会社予想業績が増収・営業増益(黒字転換含む)見通し

(6)直近四半期(3ヵ月)業績が増収・営業増益

(7)継続企業の前提に疑義が生じていない

(8)株価100円以上

(9)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

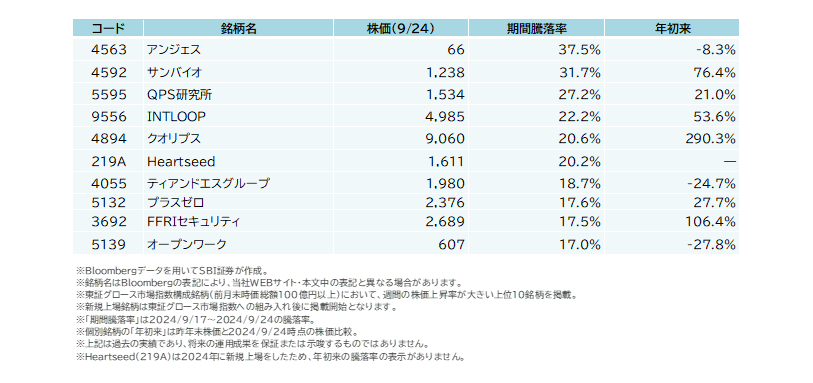

図表の銘柄は、上記(1)~(9)の条件をすべて満たしています。掲載は、年初来株価下落率が大きい順になっています。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 9/17(火)~9/24(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 年初来大幅下落も業績好調な中小型10銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (9/20終値) |

年初来騰落率 | 直近四半期(3ヵ月)営業増益率 |

| 6627 | 6627 | 6627 | 6627 | テラプローブ | 3,470 | -47.3% | 31.4% |

| 5585 | 5585 | 5585 | 5585 | エコナビスタ | 1,772 | -45.4% | 100.0% |

| 3773 | 3773 | 3773 | 3773 | アドバンスト・メディア | 1,154 | -39.2% | 94.6% |

| 7342 | 7342 | 7342 | 7342 | ウェルスナビ | 1,198 | -38.6% | 23.1% |

| 4350 | 4350 | 4350 | 4350 | ★メディカルシステムネットワーク | 438 | -32.5% | 3.7% |

| 5033 | 5033 | 5033 | 5033 | ヌーラボ | 830 | -31.9% | 83.6% |

| 9158 | 9158 | 9158 | 9158 | シーユーシー | 1,547 | -30.7% | 60.9% |

| 5139 | 5139 | 5139 | 5139 | オープンワーク | 585 | -30.4% | 63.3% |

| 4168 | 4168 | 4168 | 4168 | ヤプリ | 734 | -26.7% | 210.7% |

| 9326 | 9326 | 9326 | 9326 | 関通 | 441 | -25.8% | 29.8% |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成。

- ※★印のメディカルシステムネットワーク(4350)は、24.9末に中間配当6円を計画しており、権利付最終日が9/26(木)ですので、ご注意ください。

一部掲載銘柄を詳細に解説!

■シーユーシー(9158)~「医療という希望を創る」ことが目標。今期から再び成長軌道回復へ

★日足チャート(1年)

- ※データは2024/9/25(日足)11:30時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

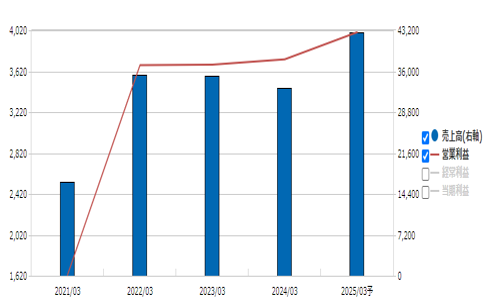

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■「医療という希望を創る」ことが目標

医療従事者向けプラットフォームを運用する東証プライム市場のエムスリー(2413)の子会社として、2014年に設立されました。24.3末時点でも同社が63.45%の株式を所有する親会社です。

「医療(患者、医療従事者、社会)という希望を創る」ことを目標に、以下の3事業を行っています。カッコ内は24.3期の売上構成比(左)、消去前営業利益構成比(右)です。

◎医療機関セグメント(37%、79%)

国内医療機関向けに経営支援サービスを提供するほか、海外で医療機関を運営しています。自治体および企業のワクチン接種会場のオペレーションを支援しているコロナサービス関連事業もありますが、足元は縮小傾向です。

◎ホスピスセグメント(31%、8%)

ホスピス施設の運営、入居者への訪問介護及び訪問介護サービスを提供しています。

◎居宅訪問介護セグメント(33%、13%)

居宅訪問介護サービスを提供しています。

■医療機関を規模拡大や効率運営を支援

一般的な医療機関の現状は医師の負担が大きいこと、収益成長(病床転換、M&A)や経営戦略機能等が欠如し、非効率な経営が続いている等の問題点があるようです。

稼ぎ頭である「医療機関セグメント」(国内)は、業務受託収益が収入源です。経営支援人材を常駐させ、医療機関の規模拡大や戦略立案を支援しています。これにより、当社の効率化ノウハウを病院にもたらし、医師は医療に集中することが可能です。24.3期の「医療機関セグメント」に占める国内の構成比は86%です。

なお、海外では足病・下肢静脈疾患のクリニックを運営するアメリカ中西部地域最大級の「足病サービスプラットフォーム」を展開し、買収により事業を拡大しています。24.3期の「医療機関セグメント」の中での売上高構成比は13%です。

■短期業績は好調な見通し

25.3期は売上高429億円(前期比29%増)、営業利益40億円(同7%増)増収増益見通し(会社予想)です。

コロナ関連サービスが22.3期に急速に立ち上がった後、24.3期にかけて収束していった結果、23.3期と24.3期は減収に終わり、営業利益はほぼ横ばいでした。しかし、その間も他の事業は順調に成長していました。コロナ関連サービスがほぼなくなったことで、25.3期は順調な他の事業がけん引し、大幅増収の見通しになりました。なお、米国子会社への貸付金に係る為替差益5.1億円(24.3期)が剥落する分、純利益は減る計画です。

25.3期1Qは売上高105億円(前期比38%増)、営業利益13.4億円(同60%増)と順調です。全体的に売上と収益は「想定以上」(会社資料)のようで、業績予想の上方修正期待が高まりそうです。

株価は、2/29高値3,055円からほぼ半値の水準にあります。しかし、業績予想の上方修正を期待できるうえ、会社予想今期1株利益75.05円に対し、予想PERは19.8倍と計算されます。当社が上場する東証グロース市場の予想PER(9/24)は51.4倍であり、それとの比較では割安感が強いと考えられます。

■ヤプリ(4168)~プログラミング不要でスマホアプリ開発が可能性に。赤字継続から黒字定着へ

★週足チャート(3年)

- ※データは2024/9/25(週足)11:30時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

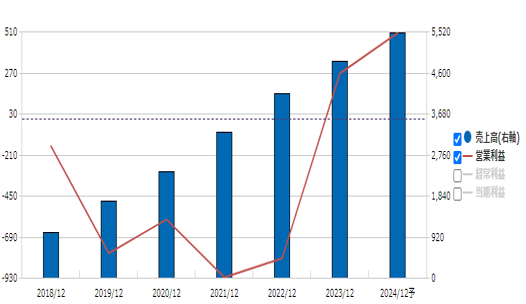

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■「yappli」でコード不要で誰でも簡単アプリ制作!

アプリプラットフォーム「yappli(ヤプリ)」を提供。アプリの開発・運用・分析のオールインワンを、専門知識やプログラミング不要で実現可能にします。

「デジタルを簡単に、社会を便利に」を掲げ、多様な業界でモバイルDXを推進。トヨタやKIRINなどの大企業を筆頭に、800以上もの導入実績を有し、開発支援したアプリのダウンロード数は2億超に上ります(24.6末時点)。

収入源はおもに2つ。ストック収入のシステム利用料金(23.12期の売上高構成比82%)と、フロー収入の初期制作料金(同18%)です。

■東京メトロのインバウンド向けアプリも

株式市場では、10月下旬の東京メトロの新規上場予定が話題です。同社は、東京メトロが運営する、多言語対応の訪日外国人旅行用アプリの開発支援を行った実績を有しています。

■前期(23.12期)からの黒字化を維持、強化

23.12期から経営体質の改善を実行。23.12期1Q以降、四半期ベースでの営業黒字が続いています。売上高を伸ばす一方で、広告宣伝費や人件費などのコストを抑制していることが奏功しました。

■上場来安値水準

20年12月の新規上場して以降、直後の21年1月に終値ベースの最高値7,200円をつけました。その後は右肩下がりが続き、24/9/24(火)時点で740円まで沈み、時価総額も100億円に届いていない状態です。赤字が続いていたことや、米金利が高水準となり、グロース市場全体が嫌気された面もあると想定されます。

前期(23.12期)から営業・経常損益ベースで黒字転換となり、今期(24.12期)も継続する見込みで、2Q累計(24.1-6月)時点での売上及び営業利益は計画通りに進捗しています。

爆発的な業績成長というより、着実な業績拡大を行っているもようです。9/24(火)時点で中期経営計画などは公表されていません。期待感の持てる具体的数値の伴った中長期的な成長見通しを示すことができれば、市場で好感材料となるでしょう。

新着記事(2024/09/25)

NISA・iDeCo

みんなの投資を見てみよう!NISAポートフォリオ大公開 第3回 ~20代女性社員編~

新NISAでの投資におけるポートフォリオの組み方について、SBI証券の社員と学んでみよう!

投資情報部 川上雅人

2024/09/24

先物・オプション

米金融緩和後も円安と日本株上昇が続く理由は?

9月第3週(9/17-20)の日経平均は、前週末比1,142円15銭高(+3.12%)と週足ベースで続伸。9/17-18に開催されたFOMC(米連邦公開市場委員会)とFRB(米連邦準備制度理事会)議長会見通過後、日米株式市場は堅調に推移しま...

投資情報部 淺井一郎 栗本奈緒実

2024/09/24

外国株式

1分でチェック!今週の米国株式「今週は米金融当局者講演とマイクロン テクノロジー(MU)決算発表がポイントに」

先週から23日までの米国株は上昇基調を強める展開となりました。小売売上高が市場予想を上回った他、注目されたFOMC(米連邦公開市場委員会)において政策金利の0.5%ポイント引き下げを発表したことを背景にNYダウとS&P500指数が史上最高値...

投資情報部 齊木 良

2024/09/24

投資信託

下落時こそ考えたい!? NISAでもできる積立設定とは?

米大リーグ・ドジャースの大谷翔平選手が現地時間の9月19日、メジャー史上初の「50本塁打、50盗塁」を達成しました。50本塁打だけでも凄いことですが、常に前を向いて次の塁を狙い続けた50盗塁にとても価値があると考えています。おめでとうござい...

投資情報部 川上雅人

2024/09/24

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。