決算発表本格化!成長期待のグロース銘柄7選

投資情報部 栗本奈緒実

2025/04/30

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

決算発表本格化!成長期待のグロース銘柄7選

「怒涛の4月相場」が4/30(水)で終わります。月初には、トランプ米政権の新しい関税政策により景気先行き懸念が発生しました。さらに、その後のトランプ大統領の発言や行動が二転三転し、FRB(米連邦準備制度理事会)の独立性を毀損するような発言もあり、米国への信頼が低下しました。その結果、株式・債券・通貨ドルが同時に売られる「トリプル安」が発生し、欧州やアジアの主要株価指数にも影響を与えました。4月後半には、米国と各国との貿易交渉への進展期待などにより回復基調となっています。一方、米経済指標では消費者マインドが低下し、予想インフレ率が高水準となり、トランプ関税への懸念を示唆する状況が続いています。

東京株式市場では、4/28(月)時点の騰落率は、1カ月前比較で東証プライム市場指数が▲3.87%、同スタンダード市場指数が▲1.88%、同グロース市場指数が▲0.05%です。中小型の内需株は、トランプ関税の影響を受けにくいという点から買いが入ったと考えられます。グローバルに活躍する製造業などは、業績見通しや今後の設備投資計画などへの影響も少なくないとみられます。

そうした中、東京株式市場では3月、6月、9月、12月決算企業の決算発表シーズンに突入しました。「新興株ウィークリー」では、決算発表企業数の多い3月決算銘柄を対象に、好決算が期待できる銘柄を抽出しました。前回は東証スタンダード市場に上場する銘柄が対象でしたが、今回の「新興株ウィークリー」では、東証グロース市場に上場する銘柄が対象です。

スクリーニング条件は以下の通りです。

① 東証グロース市場に上場

② 売買高移動平均(25日)が2万株以上

③ 3月が決算期末

④ 決算発表予定日が5/1(木)以降

⑤ 会社予想25.3期の通期経常利益が3億円以上の黒字

⑥ 会社予想25.3期の通期売上高が前期比20%以上の増収

⑦ 対期初予想の売上高・経常利益がいずれも下方修正していない

⑧ 取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は、会社予想25.3期の通期売上高の前期比増収率が高い順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

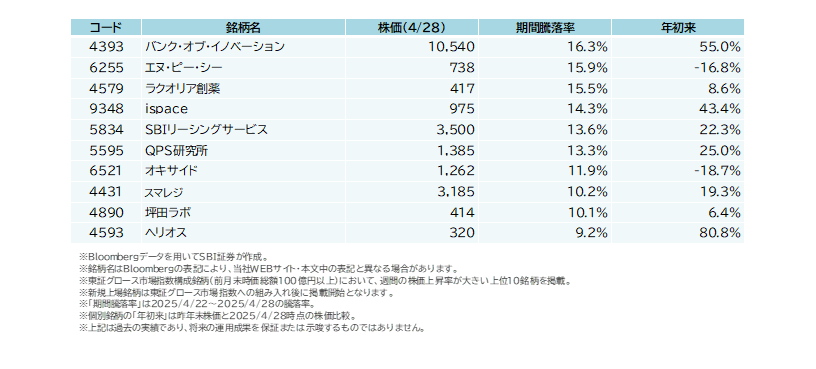

【参考】 4/22(火)~4/28(月)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 決算発表本格化!成長期待のグロース銘柄7選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (4/28・円) |

25.3期会社予想 増収率(前期比) |

決算発表予定日 |

| 4890 | 4890 | 4890 | 4890 | 坪田ラボ | 414 | 100.6% | 5/12(月) |

| 6580 | 6580 | 6580 | 6580 | ライトアップ | 1,325 | 56.4% | 5/15(木) |

| 4419 | 4419 | 4419 | 4419 | Finatextホールディングス | 907 | 41.9% | 5/13(火) |

| 5253 | 5253 | 5253 | 5253 | カバー | 2,070 | 39.2% | 5/13(火) |

| 3692 | 3692 | 3692 | 3692 | FFRIセキュリティ | 3,355 | 29.1% | 5/14(水) |

| 299A | 299A | 299A | 299A | dely | 1,274 | 27.0% | 5/1(木) |

| 9467 | 9467 | 9467 | 9467 | アルファポリス | 1,260 | 26.8% | 5/15(木) |

- ※Quick Workstation Astra Managerデータ、会社発表データをもとにSBI証券が作成。

一部掲載銘柄を詳細に解説!

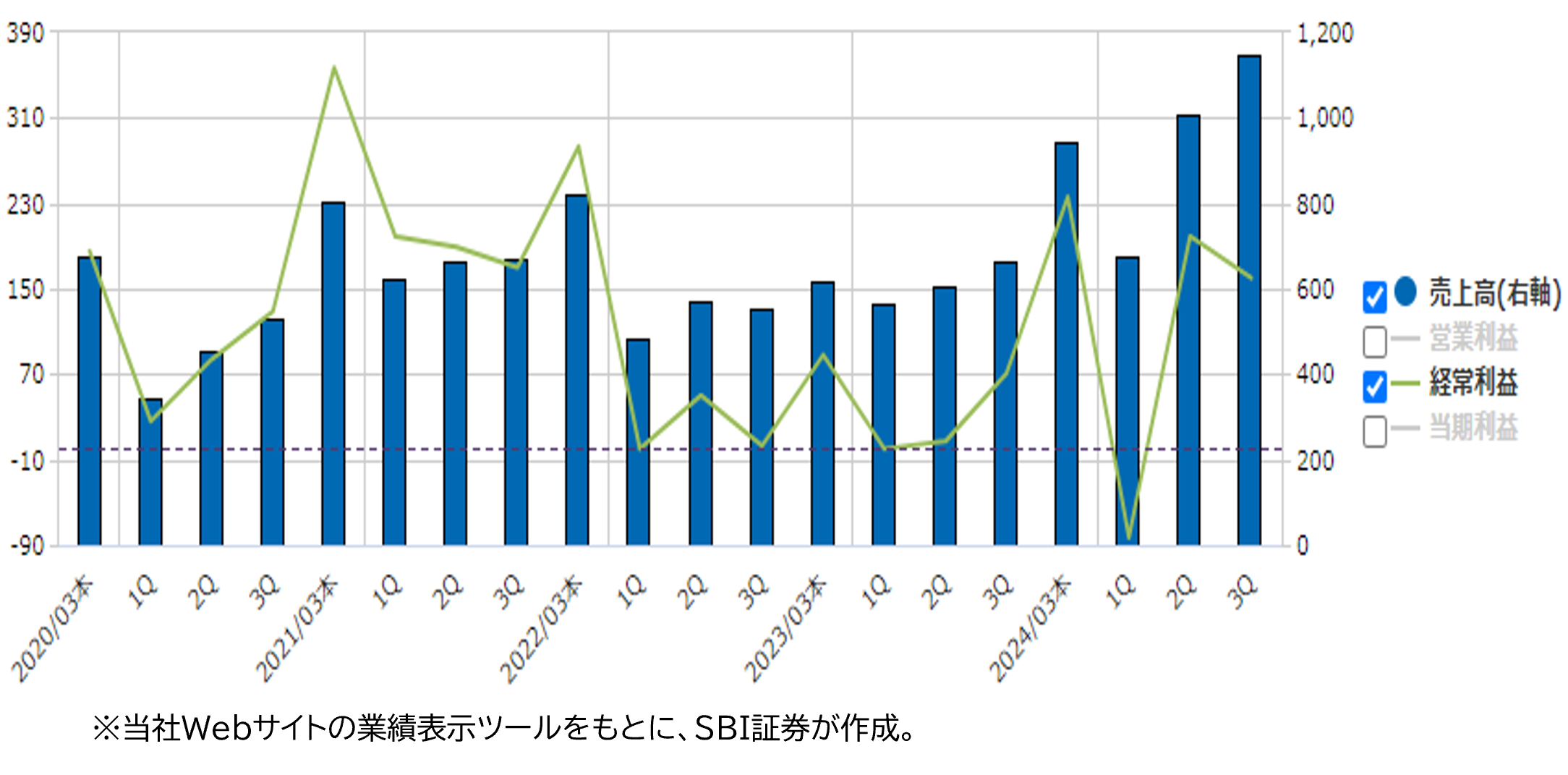

■ライトアップ (6580)~中小企業向けの支援サービス。AI領域が好調で売上が急拡大の見通し!

★日足チャート(1年)

★業績推移(百万円)

■「全国、全ての中小企業を黒字にする」

「全国、全ての中小企業を黒字にする」をビジョンに掲げ、中小企業向けの支援サービスを展開。2002年、サイバーエージェントのコンテンツ部門のメンバーが中心となり設立しました。現在は、AIツールの提案やコンサルティングなどを行っています。

売上高構成比(24.3期)は、補助金・助成金自動診断システムやコンサルティングサービスなどを行うDXソリューション事業が89%です。主に販売代理店経由でツールなどの商材等を販売しています。残りの11%は、メール・Webコンテンツの企画・制作の受託サービスなどを行うコンテンツ事業です。

■「AIを使うAI」AIエージェント領域に本格進出

昨年12月、AIエージェント領域への本格進出開始を発表。地方中小企業向けに、AIエージェントを活用した業務効率化ソリューションを展開し、25.3期末までに30種類のパッケージを提供することを目指すとしています。

AIエージェントとは、人工知能を使って自律的にタスクを洗い出し、自動で実行してくれるシステムです。「特定の目標の達成」が目的である点が、新しい画像やテキストなど「創造」に主眼を置く生成AIと異なる点です。

「AI研修・コンサル」の受注は好調に推移しています。25.3期3Q時点で合計約20億円受注し、年間目標(15億円)を超過しました。しかし、月額料金等が該当するストック売上の割合は、4/28(月)時点では確認できませんでした。会社側は今後、AI系SaaSサービスの拡販の開始後、大幅伸長を目指すとしています。

■AI領域の伸長で売上高急拡大。配当も実施開始予定

22.3月期※に政府助成金活用支援の需要や、DX化の需要が増加し、経常利益は8.4億円と過去最高を達成。23.3期は反動で減収減益となりましたが、現在は回復傾向です。

※23.3月期までは単独決算。24.3月期以降は連結決算

AI領域の好調を背景に、直近業績は堅調。25.3期3Q(24.4-12月期)時点では売上高28億円(前年同期比54%増)、経常利益2.7億円(同251%増)と大幅増収増益です。四半期ごとでも、売上高は3Q(10-12月期)として過去最高を更新しました。

25.3期の会社計画では予想売上高は43億円(前期比56%増)、予想経常利益6.2億円(同99%増)と一見3Q時点の進捗が芳しくないように見えますが、公的支援制度の締切申請である3月に売上が集中する下期偏重傾向であると会社側は説明しています(業績推移の図表参照)。特需が起きた22.3期の売上高27億円を大きく上振れる見通しです。また、25.3期からは配当の実施開始も発表しました。

株価は、25.3期3Q決算発表後の2月半ばに年初来高値を更新。その後は、東証グロース市場全体の下落や、AIエージェント・パッケージの3月販売実績が目標に届かなかったことから株価は軟調気味です。ただ、AIエージェント・パッケージの販売は、直販に限定しており代理店ネットワークによる集客余地を残したと会社側は説明。そのため、5/15(木)に発表予定の26.3期の業績見通しに成長期待が募った格好です。

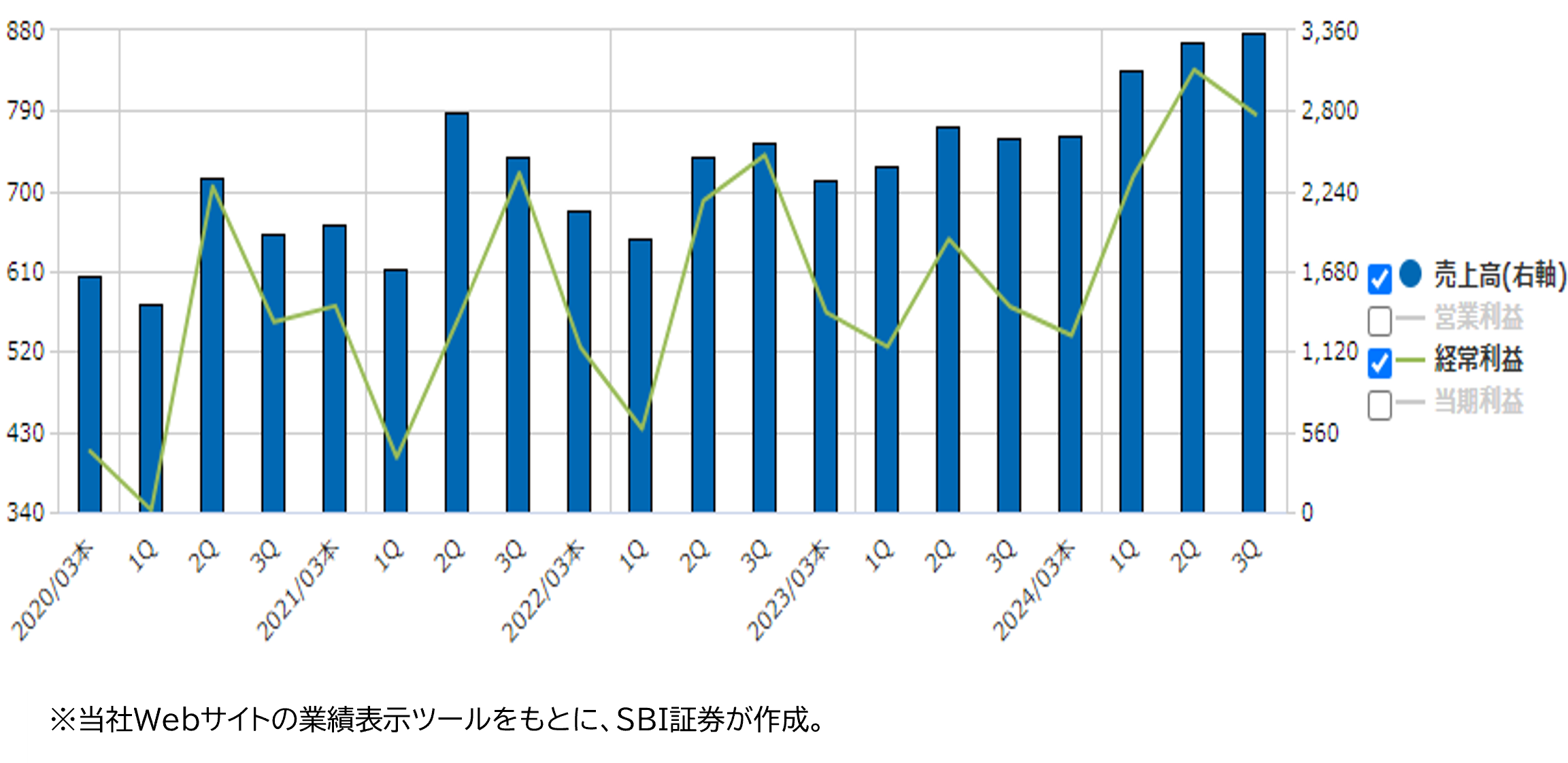

■アルファポリス (9467)~自社サイトで人気のコンテンツを書籍化!電子出版業界は拡大傾向、アニメ化やキャンペーンが奏功

★日足チャート(1年)

★業績推移(百万円)

■出版業者。自社サイトで人気のコンテンツを書籍化!

ライトノベルやコミックを中心に出版事業を行う企業です。

誰でも簡単に、小説や漫画等の投稿が可能な「アルファポリス」というウェブサイトを自社で運営。人気のあるコンテンツが書籍化されるビジネスモデルです。

伝統的な出版社でコンテンツが書籍化に至るまでは、作者が作品の持ち込みを行ったり、賞レースに投稿したりするなど、多数の労力がかかります。また、実際に人気を得らるかは不明瞭な部分が大きいのが現実です。

その点、同社は既に人気を得ているコンテンツから書籍化がされているため、高い評価と人気を得て、ヒット作となる確度が高い傾向があります。アニメ化やドラマ化にもつながりやすいとみられます。

■出版業界全体は軟調だが、電子出版は拡大傾向

日本の出版市場全体は軟調です。公益社団法人 全国出版協会の調査では、出版物の推定販売額は1996年のピーク以降、右肩下がりに推移。しかし、電子出版は年々増加傾向です。出版物売上げシェアでは、2014年の電子出版は6.7%に過ぎませんでしたが、2022年には30.7%にまで拡大しています。

同社では、電子書籍の売上が全体の82%を占めています(24.3期)。とくに、コミックは電子との親和性も高いようです。

■世界で人気の『Manga』。9月からはフランス語翻訳も

2021年より公式漫画の英語翻訳版アプリの配信をスタート。Kindleストアでの販売も開始し、Manga部門の上位に数多くのタイトルがランクインしています。

2024/9/26(木)からフランス語翻訳漫画の電子書籍の展開を開始。翻訳言語の追加と販売地域の拡大を継続してゆく方針です。

中期重点戦略の一つ目に海外における電子漫画のシェア拡大を掲げています。電子漫画に係る利益の海外比率は、24.3期実績は2%でしたが、30.3期には30%達成が目標です。

■ヒット作のアニメ化等で販売好調

24.3期の売上高は7期連続での増収を達成。電子書籍の販売増や、ヒット作品のアニメ化効果などが寄与しました。一方、印税率の改定、人材・設備の拡充の成長投資に加え、製本コスト増加等の影響で、営業利益は前期比6%減でした。

業績推移と同様に、株価も堅調です。トランプ関税に端を発した株式市場全体の下落に連れ安となる場面もありましたが、年初来の株価騰落率(~4/28)は+11%超を維持しています。

日本独自のIPビジネスであることに加え、トランプ関税の対象外であるサービス業であるため、米中貿易戦争に進行がないような状況下でも、投資家から選好されやすい面を有する銘柄といえるでしょう。

新着記事(2025/04/30)

外国株式

アメリカNOW! 今週の5銘柄 ~新製品が伸びるボストンサイエンティフィック、堅調な需要を確認したサービスナウほか~

先週の米国株式市場は、パウエルFRB議長の解任懸念後退、米中関税交渉に対する期待、利下げ期待の台頭、テクノロジー株への見直し買いなどから、大幅な反発となりました。今週の株価材料として、米中対立の行方、1-3月期決算発表、1-3月期実質GDP...

投資情報部 榮 聡

2025/04/28

外国株式

1分でチェック!今週の米国株式「アップルやマイクロソフトなど主力企業決算発表、実質GDP速報値、雇用統計と注目ポイント目白押し」

先週の米国株はハイテク株を中心に反発を見せる展開でした。トランプ大統領がパウエルFRB議長を解任する意図はないと明らかにしたことや関税率の引き下げを示唆したこと、ベッセント財務長官が中国との関税対立は緩和していく見通しと明らかにしたことなど...

投資情報部 齊木 良

2025/04/28

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。