円先安観は限界?円高転換は日本株の重石か

投資情報部 淺井 一郎

2024/05/10

ここまでの株式市場動向

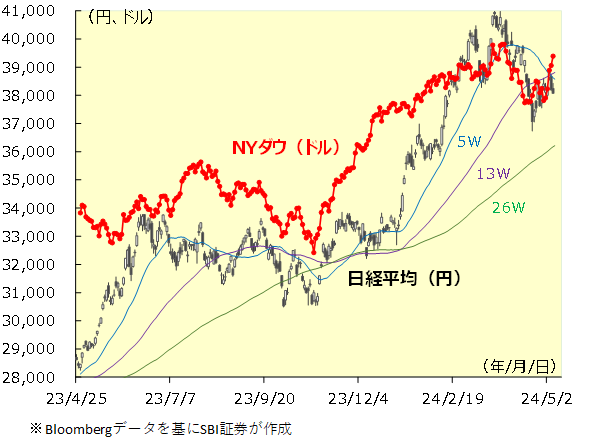

4月の日経平均は前月比▲4.9%と4ヵ月ぶりに下落。NYダウは同▲5.0%と6ヵ月ぶりに下落しました。

新年度初日の東京株式市場は、主に機関投資家からとみられる利益確定売りが膨らんで日経平均は大幅に下落。その後は、円相場が1ドル=151円台の円安圏で膠着する中、輸出株が堅調に推移しました。米国では、4/10(水)発表の3月消費者物価(食品・エネルギーを除くコアCPI)が3ヵ月連続で市場予想を上回る伸びとなると、金融緩和への期待が後退して長期金利が上昇。日米金利差が拡大したことで円安・ドル高が進み、円相場は1ドル=152円台を突破しました。

4月中旬は、米国金利の上昇傾向が続いたことでハイテク関連株が軟調に推移。また、日米金利差の拡大で円安が進んだにも関わらず、為替介入による円高への揺り戻しが警戒され、輸出株は買いが見送られました。

4月下旬は、引き続き為替介入への警戒で輸出株は手掛けにくい状況が続いた一方、中東情勢の緊張緩和など地政学リスクの後退が好感。また、米国長期金利の上昇が一服したことを手掛かりにハイテク株を物色する動きが見られました。

4/26(金)、植田日銀総裁は金融政策決定会合後の記者会見で、円安による物価上昇の影響に強い懸念を示さず、緩和的な金融環境が継続する可能性に言及。円相場は1ドル=155円を大きく超えて円安・ドル高が進行。東京市場が休場となる4/29(月)には、海外市場で1ドル=160円台に到達しました。その後、政府による円買い介入と見られる動きで一時1ドル=155円台割れへ急激な円高が進行しました。しかし、それでもなお市場の円先安観は根強く、翌4/30(火)は円相場の円高が一巡したこともあって、株式市場では輸出株が買われ、更にハイテク株にも物色の矛先が向かい、日経平均は大きく上昇しました。

5/1(水)、米FOMC(連邦公開市場委員会)で行われたパウエルFRB議長の記者会見は、一部で懸念されていた利上げ再開の可能性に否定的な見解を示すなど全体的にハト派的な内容。米国株式市場は金利低下を伴って堅調に推移しました。しかし、日本時間の5/2(木)早朝、為替市場において再び政府による円買い介入とみられる動きにより、1ドル=153円台へと円が急伸したこともあり、その日の東京株式市場は上値の重い展開となりました。

ゴールデンウィーク(GW)明けの5/7(火)は、前週末に発表された米4月雇用統計が市場予想を下振れし、米国金利が低下したことを手掛かりにハイテク株に買いが目立ちました。またGW期間中に円高が進んだにも関わらず、依然として円の先安観が根強いことで輸出株も堅調となり、日経平均は大きく上昇しました。

図表1 日経平均とNYダウ

米国金利の高止まりが成長株の重石に?

毎年、株式市場では5月になると“セル・イン・メイ(5月に株を売れ)※”という格言が話題に上がります。過去の相場を振り返ると、必ずしも5月の株式市場が(日米で)大きく下落している訳ではないのですが、今年については当面の株式市場見通しについて警戒する必要があると考えられます。

※セル・イン・メイは、正確にはSell in May, and go away. Don't come back until St Leger's day.(5月に株を売って市場から去れ、そしてセントレジャーデー(9月)まで戻ってくるな)と言います。つまり、この格言は5月に株が大きく下がるのではなく、本来は5月から9月にかけて株式市場の動きが鈍くなることを意図した格言となります。

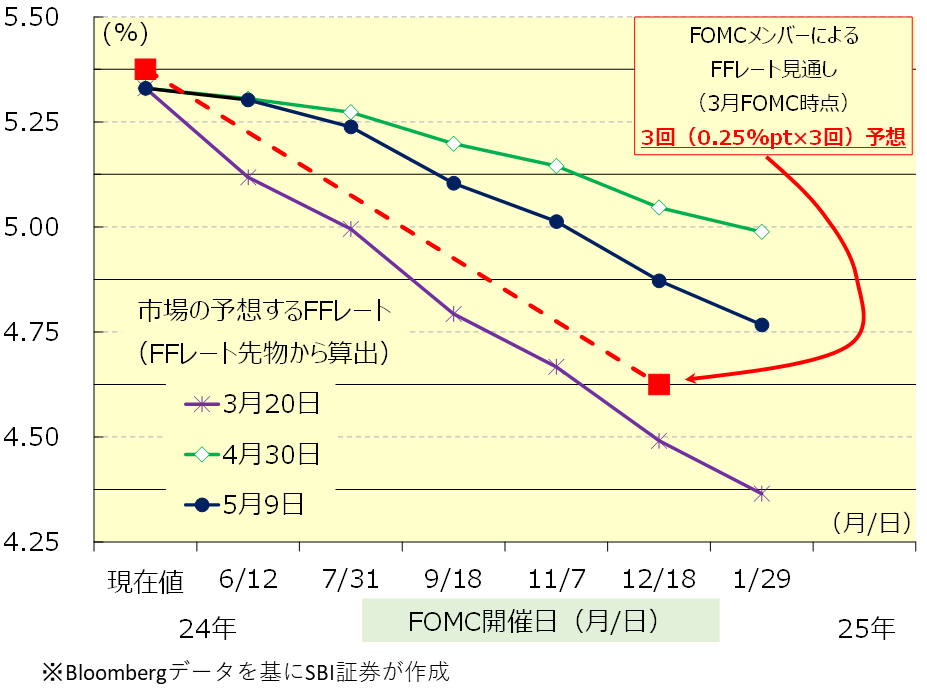

具体的に警戒するべき点として、まずは米国金融政策に注目しましょう。4/30・5/1に行われたFOMCでは、パウエルFRB議長が記者会見で今後の“利上げ”再開の可能性に否定的な見解を示したことが、市場でハト派的と受け止められました。金融緩和期待が強まったことで米長期金利が低下し、金利低下で株価が上昇し易いテクノロジー株などの成長株(グロース株)物色につながりました。

もっとも、ここでいうハト派的とは、“利上げ”の可能性が低いことが示されただけであり、言い換えれば過度な金融引き締め懸念が後退したに過ぎません。図表2は、FOMC政策メンバーFFレート誘導目標(政策金利)の見通し(中央値)と、市場のFFレート予想を示したグラフです。今年3月のFOMC(3/19・20開催)で示された政策メンバーによるFFレート見通しでは、2024年内に合計3回の利下げ(0.25%pt×3回)が見込まれ、更に市場ではFOMCの見通しよりも更に大幅な利下げが見込まれていました。この頃に比べると、市場の予想するFFレートの見通しは依然としてタカ派的ということが出来るでしょう。

そもそも、米国で金融政策の見通しについてタカ派的な見方が強まった背景には、2022年以降にFRBが積極的な利上げを行ってきたにも関わらず、米国経済が堅調を維持していることが挙げられます。そうした中、米国の1月から3月までの消費者物価(コアCPI)が連続して市場予想を上回り、インフレ退治が一筋縄ではいかないとの見方が広がってきたのです。

アトランタ連銀が公表する4-6月実質GDP成長率の推計値(GDP Now)は、5/8時点で前期比年率+4.2%と高い成長率となっています。この統計は正式なものではなく、今後の経済の動きで実際のGDP成長率の数値は大きく変わる可能性がありますが、それでも現状の米国経済が依然として高い成長が続いていることを示唆していると言えるでしょう。そして、高成長だからこそインフレ圧力も強く、金融政策については高金利政策が長期化する可能性が高まります。米国金利については“利下げ再開”の思惑が高まらない限り、ここから大きく上昇する可能性は低いと見られますが、金融緩和への道筋が開けてこないのであれば、金利の高止まりが長期化することが想定されます。米国株式市場(ひいては国内株式市場)の上昇を支えてきたテクノロジー株などの成長株にとっては逆風の展開になると想定されます。

図表2 FFレート見通し(市場予想 VS. FOMC)

投機筋が円買い戻しに転じる可能性

そしてもう1つ、株式市場を観る上で警戒するべきなのが円相場の動きです。まず、円相場と日経平均の“基本的な関係”を整理すると、円相場で円安が進行すれば日経平均は上昇し、逆に円高に振れると日経平均が下落する傾向があると言われています。これは円安が進行すれば、その恩恵を享受し易い輸出株が上昇し、相場のけん引役になりやすいということ。あるいは、投資家のリスク選好により株式等のリスク資産投資が活発になる際、投資家が低金利通貨である円を売り、ドルなどの高金利通貨に乗り換える動き(いわゆる円キャリー取引)が活発になる、など様々な要因があります。

この日経平均と円相場の“基本的な関係”に対し、最近は“応用的な関係”にあると考えられます。最近の日経平均は、円相場の水準よりも、先行きに対する見方に上下しているように思えます。円相場は政府による為替介入により、東京市場が休場の4/29や、5/2の早朝に大きく円高が進行しました。しかし、それにも関わらず、日経平均は顕著な株安となりませんでした。これには円相場が短期的に円高へ触れても、先行きの円安トレンドに変化はないだろうといった、円先安観が株式市場を支えたと考えられます。逆に、為替介入の実施前に、じりじりと円安が進行しても、為替介入により急激に円高が進むかもしれないとの見方が強いと、輸出株を敬遠する動きが出てくるのです。

そして、この円先安観を煽るように円売りを仕掛けているのがヘッジファンドなどの投機筋と言われています。シカゴ商品先物取引所(CFTC)が発表し投機筋などの売買を反映する円先物ポジション(非商業)は、4/23時点で17.9万枚の円売り越しで、過去最大の売り越しだった2007年6月以来の高水準となりました。投機筋が円売りを進めた背景には、米金融観測の後退(あるいは金融引き締め再開観測の高まり)を手掛かりとする日米金利差の拡大がありました。

一方、翌4/30の円先物ポジションは16.8万枚と7週ぶりに売り越し幅が縮小。たかだか1週間程度のポジション減少ですが、米金利上昇が一服して日米金利差が縮小し始めているなか、短期筋による売買であるだけに、急激な巻き戻しが生じる可能性があります。そうなれば、円の先安観も解消し、円相場における円安局面も一巡する可能性が考えられます。

図表3 円先物ポジション(非商業)

実需筋の円先安観も後退か?

また、円相場については投機筋の動きだけではなく、貿易などを通じた為替取引である実需の動きから見ても、円先安観が後退する可能性が指摘できます。図表4は財務省発表の貿易統計(6ヵ月移動平均)です。この図表では、2023年7月以降の輸出金額は概ね増加基調を辿っています。円安による競争力の向上が、輸出増加につながっていると考えられます。

一方、貿易収支は依然として赤字が続いていますが、その背景には原油や天然ガスの価格高騰による鉱物性燃料の輸入増が挙げられます。中東情勢については予断を許さない状況が続いていますが、最近はやや緊張が緩和していると見られ、WTI原油先物価格についても1バレル=90ドル近くから80ドル台割れへ下落しています。このまま原油価格が落ち着けば、円安効果による貿易黒字の改善により、実需の円買い観測が強まると想定されます。

以上のことを踏まえると、円相場は短期的、中長期的に見て、円安局面が一巡してきている可能性があります。前述したように、日経平均と円相場の関係を考慮すると、今後、円高へ移行すれば、短期的に見て輸出関連株を中心に重石となる可能性があります。

図表4 日本 貿易収支

保守的な期初計画で株価が下げた銘柄は買い時?

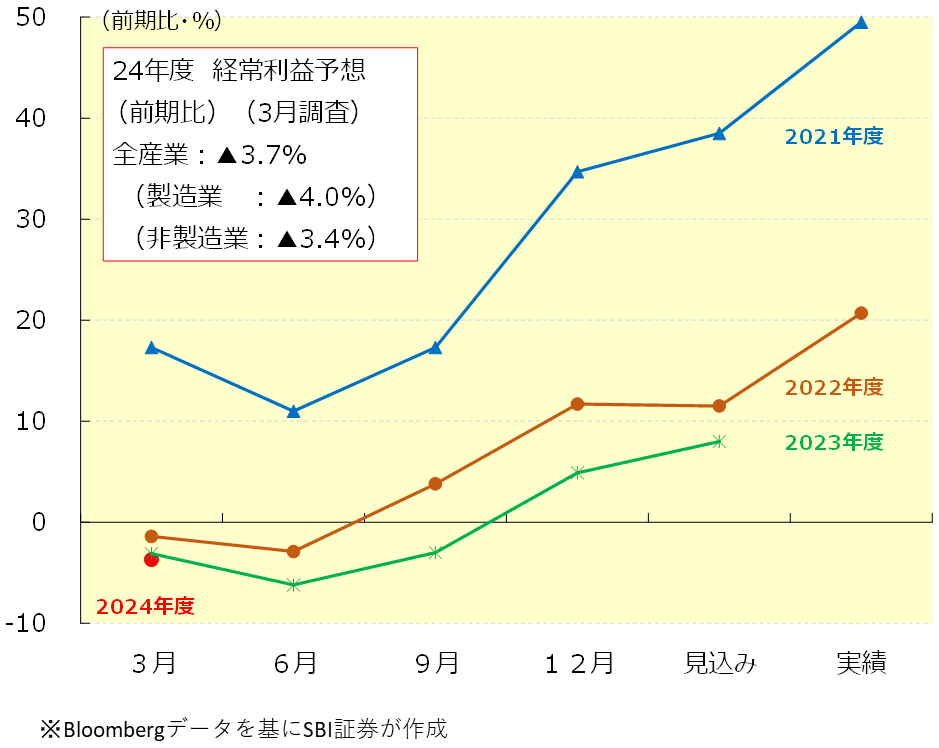

国内では3月期決算企業の決算発表が佳境に入っています。今回の決算は前期(24年3月期)の通期実績と共に、今期(25年3月期)の会社計画が発表されます(発表しない企業もあります)。新たな期に入り、企業が期初時点でどのような事業計画を立てているのかを知る上で、非常に注目の決算発表となります。

日経平均採用銘柄のうち、3月期決算発表企業で5/9(木)までに決算発表を行った企業(今期経常利益予想を公表している73社)の決算発表をまとめてみると、前期経常利益については前期比+16.7%と事前のアナリスト予想(Quickコンセンサス)である同+11.4%を上回るなど、実績については堅調でした。一方、今期予想経常利益は、会社計画が前期比▲9.8%と二桁近い減益が予想されており、アナリスト予想(同+1.9%)を大きく下回っています。

元々、企業側の期初予想はアナリスト予想を下回るなど、保守的になる傾向があると言われていますが、今回については、下振れが大きく、例年以上にその傾向が顕著になっていると思われます。中国をはじめ海外経済の不透明感が強いことや、為替相場が不安定なこと等、不透明要素が数多くみられる中、企業側としてはなかなか強気な会社予想は打ち出し難い状況と言えます。

図表5は日銀短観から見た前年比経常利益予想の変遷で、今期(2024年度)の経常利益(大企業・全産業)は前期比▲3.7%と、こちらも減益が予想されています。ただし、過去の予想変遷を見ると、いずれも3月調査時点の経常利益予想は保守的であり、調査が進むにしたがって上方修正される傾向があります。

今回の決算発表では、保守的な会社計画が嫌気されて、決算発表後に株価が軟調に推移する銘柄が多く見られました。今後、期が進むにしたがって保守的な計画が見直されていくのであれば、株価としては現状が良いエントリーのタイミングになるのではないかと考えられます。

図表5 経常利益予想の変遷(日銀短観)

新着記事(2024/05/10)

国内株式

株価下落で買い好機!?「2024年問題」に挑む好業績6銘柄

東京株式市場の値動きが大きくなっています。6/17(月)の東京株式市場では、日経平均株価が一時、前週末比864円安となり、38,000円台を割り込む場面もみられました。 欧州の政情不安の影響が大きいようです。6/9(日)の欧州議会選挙...

投資情報部 鈴木英之/栗本奈緒実

2024/06/19

先物・オプション

エヌビディア最高値突破!日経平均はどうなる?

6月第2週(6/10-6/14)の日経平均は、前週末比130円63銭高(+0.34%)となり、日米中銀ウィークを迎えた中、週足ベースで小幅続伸しました。 週初の日経平均は、米大型テック株の上昇に連れ高した半導体関連株や、日銀の金融政策...

投資情報部 淺井一郎 栗本奈緒実

2024/06/18

投資信託

新NISAのリターンランキング オルカン・S&P500 超え 好成績ファンドは?

今日は6月17日。このコラムを書いているの13日(現地12日)にロサンゼルス・ドジャースの大谷翔平選手が、レンジャーズ戦で背番号「17」と並ぶ17号ホームランを放ちました。これが6月3本目のホームランとなりましたが、2023年は6月に15本...

投資情報部 川上雅人

2024/06/17

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。