「PBR1倍割れ」で割安だが、最高業績更新見通し銘柄11選

投資情報部 鈴木英之/栗本奈緒実

2025/08/22

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

「PBR1倍割れ」で割安だが、最高業績更新見通し銘柄11選

8月第3週(8/18~8/22)の東京株式市場では、日経平均株価が終値ベースで過去最高値を記録(8/18)しました。しかしその後は伸び悩む展開になっています。

「アベノミクス相場」がスタートした2012年秋以降、日経平均株価の予想PERは17.4倍、PBRは1.57倍(いずれも24年3月)がピークでした。しかし、8/18(月)には予想PERが17.9倍、PBRが1.59倍まで上昇し、日経平均株価の高値警戒感につながったと考えられます。

足元の企業業績は、トランプ関税の影響もあり、踊り場となることが想定されるため、日経平均株価の予想EPSもピークから下げた水準での推移が想定されます。日経平均株価が8/18の過去最高値を更新して上昇するには、企業業績回復の確度が高まり、予想PER上昇が許容されることが必要であるとみられます。

そうした中、上場企業の25.4~6月期決算発表は、8月第2週(8/12~8/15)までで一巡しました。今後は、様々な角度から、成長が期待される銘柄への評価が本格化するとみられます。

今回の「日本株投資戦略」では、過去最高売上の更新が期待されつつも、PBRが1倍未満の割安銘柄を抽出すべく、以下のスクリーニングを行ってみました。

①東証プライム市場に上場

②前期売上高が過去最高を更新し、今期会社計画も更新予定

③PBRが1倍割れ(8/20時点)

④今期会社予想純利益が4期連続で前期比で増益する見通し

⑤取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は、今期会社予想売上高の増収率(前期比)が高い順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

■図表 「PBR1倍割れ」で割安だが、最高業績更新見通し銘柄11選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【8/21】 |

今期予想 増収率 (前期比) |

今期予想 EPS成長率 (前期比) |

| 7350 | 7350 | 7350 | 7350 | おきなわフィナンシャルグループ | 3,610.0 | 15.7% | 13.4% |

| 8864 | 8864 | 8864 | 8864 | 空港施設 | 1,068 | 15.6% | 17.9% |

| 1301 | 1301 | 1301 | 1301 | 極洋 | 4,795 | 15.6% | 21.7% |

| 9837 | 9837 | 9837 | 9837 | モリト | 1,576 | 15.4% | 9.8% |

| 7466 | 7466 | 7466 | 7466 | SPK | 2,345 | 7.7% | 0.9% |

| 6809 | 6809 | 6809 | 6809 | TOA | 1,141 | 7.7% | 16.3% |

| 1950 | 1950 | 1950 | 1950 | 日本電設工業 | 2,746 | 6.3% | 2.2% |

| 7130 | 7130 | 7130 | 7130 | ヤマエグループホールディングス | 2,706 | 5.3% | 17.0% |

| 9699 | 9699 | 9699 | 9699 | ニシオホールディングス | 4,150 | 4.5% | 1.7% |

| 8037 | 8037 | 8037 | 8037 | カメイ | 2,831 | 1.8% | 10.1% |

| 8101 | 8101 | 8101 | 8101 | GSIクレオス | 2,280 | 0.3% | 1.8% |

- ※会社発表データ、Quick Workstation Astra ManagerデータをもとにSBI証券が作成。

一部掲載銘柄を解説!

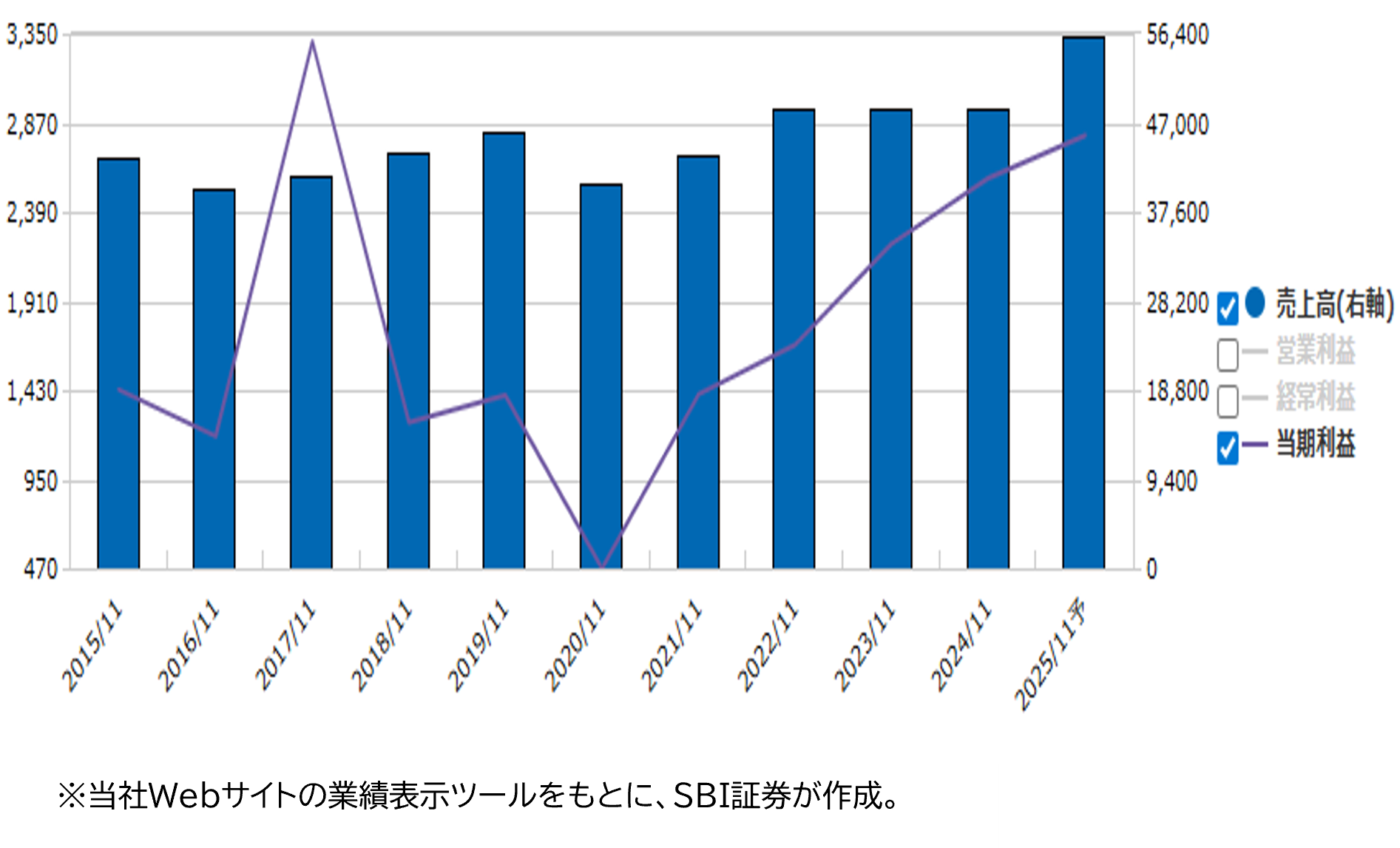

■モリト (9837)~ニッチ分野で世界高シェア製品多数、メーカー機能を持つ商社

★日足チャート(1年)

★業績推移(百万円)

■ニッチ分野で世界高シェア製品多数、メーカー機能を持つ商社

ニッチ分野で世界高シェア製品を扱う商社。金属ホックやマジックテープ®(面ファスナー、筆頭株主であるクラレが商標を保有)の販売量は国内シェアトップです(同社HPより)。流行に左右されない製品という点が特徴として挙げられます。

一方、メーカー的機能も併せ持っており、自社生産30%、調達70%程度の構成となっています(25年11月期第2四半期決算概要より)。

「アパレル(24.11期売上高構成比50%)」、生活雑貨などの「プロダクト(同34%)」、自動車内装部品むけ部品等の「輸送(同16%)」の3つが主な事業です。海外売上高比率は67%(24.11月期)で、欧米やアジアが中心となっています。

■BtoC領域へ拡大。M&Aも

商社機能を基盤としつつ、BtoCや高付加価値製品を擁するメーカー/ブランド機能を強化し、成長を図っています。

M&Aを成長戦略の柱と位置づけており、2024年はアパレル・アクセサリーブランドを展開するMs.IDや、安定需要が見込まれる作業服・ユニフォーム等を展開するミツボシコーポレーションを子会社化するなど、積極的に実施しているもようです。売上高拡大と利益率の改善で、ROE(自己資本利益率)の向上によるPBR(株価純資産倍率)の1倍割れ解消を目指しています。

■上方修正期待で、本年1月の最高値更新を狙う

今期2Q(24.12-25.5月期)は、売上高258億円(前年同期比8%増)、営業利益15億円(同5%増)、経常利益17億円(同9%増)、純利益23億円(同69%増)と増収増益となりました。

純利益が突出したのは負ののれんを計上したためです。他利益項目は、計画通りとのことでしたが、会社側は「売上高・営業利益・経常利益が半期開示開始以来、過去最高を更新」と述べています。国内アパレル市場の回復やMs.IDの連結化などが押し上げ要因となった形です。

決算発表後の株価は大幅高となりましたが、8/21(木)時点で本年1月につけた上場来高値から5%程度安い状態です。当面は上場来高値更新が意識されそうです。

26年1月まで予定されている自社株買いの執行状況は、上限120万株のうち取得済みは7.96%、上限20億円に対し7.11%にとどまっており、今後の下支え要因になると考えられます。

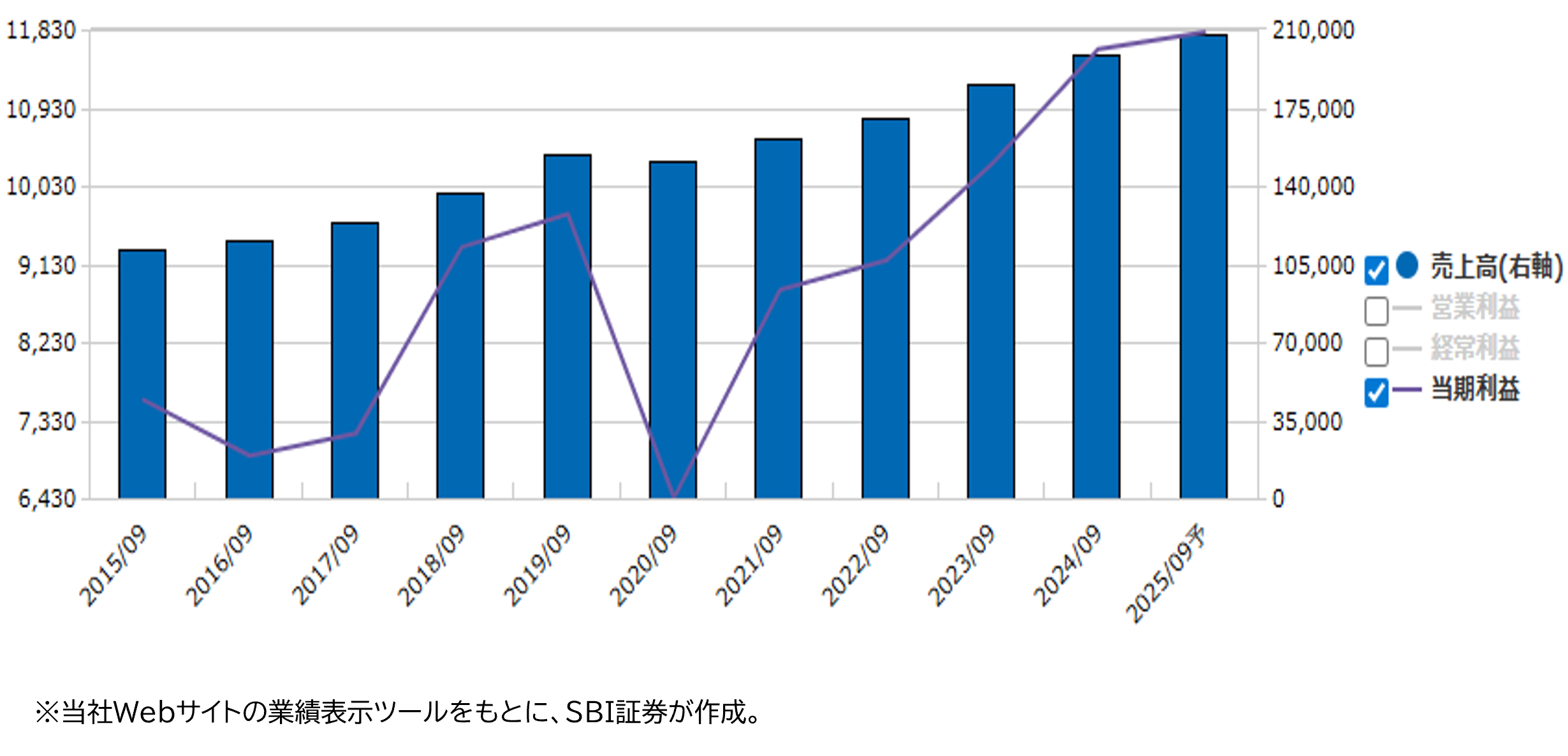

■ニシオホールディングス (9699)~国内建機レンタル大手。ライバルに比べ、割安感が目立つ

★日足チャート(1年)

★業績推移(百万円)

■国内建機レンタル大手

1959年に大手電気メーカーの下請け工場として設立した後、1965年から建機レンタル業をスタートさせました。1978年には総合レンタル業へ業容を拡大しています。

国内向けの建機レンタル事業が売上高(24.9期)の約80%を占めています。全国に500拠点を構え、多くの中小建設業者を含む年間約2万社と取引を行っています。

当社を含む大手(広域レンタル会社)が建機レンタル市場の20%を占めている(会社資料)とみられます。国内最大手はアクティオ(非上場)で、カナモト(9678)と第2位グループを形成しています。

レンタル資産をより多く保有することが売上の拡大につながります。このため、EBITDA(営業利益+減価償却費)の範囲内で、過度な借入を防ぎつつ、積極的な設備投資を行っています。償却が終わった機械は「レンタル収入=利益」になるため、機械のメンテナンスを重視し、独自の品質管理を行い、集中管理センターを設置しています。

東南アジアを中心に海外向けの建機レンタル事業は売上高(24.9期)の13%を占めています。また、イベント分野が売上高(同)の7%を占め、子供向け遊具や遊園地のアトラクションも取り扱っています。直近では大阪・関西万博への対応も行っています。

■ライバルに比べ、割安感が目立つ

25.9期3Q累計(24.10~25.6月期)の売上高は1,631億円(前年同期比9%増)、営業利益は147億円(同6%増)となりました。道路・土木関連分野で、情報通信技術を活用した生産性・効率の向上を目指す動きを取り込みました。またプラント関連では西日本を中心に定期点検・修繕工事等の需要を取り込みました。音楽・スポーツイベントでステージ部材や配信用商材が売上に貢献しました。

25.9通期では売上高2,080億円(前期比4%増)、営業利益185億円(同2%増)が会社計画です。さらに26.9期には売上高2,200億円、営業利益190億円が中計上の目標数値になっています。

当社は中計目標を達成すべく、建機レンタル事業と周辺事業(たとえば運送物流事業)の融合に挑戦し、レンタル事業を新たな成長産業に高めるとともに、DXを活用して建設産業の生産性向上に貢献する方針です。また成長が期待される海外事業では、M&Aを推進していく方針です。

当社の比較対象としては、ライバルのカナモト(9678)が適切とみられます。以下、8/21時点の当社各種指標をカッコ内のカナモトと比較しています。(Quickデータ)総じて当社の割安感が目立ちますが、カナモトの今期(25.10期)予想営業増益率は17%で、その差が出ている可能性もありそうです。

・時価総額 1,178億円(1,363億円)

・予想PER 9.7倍(11.6倍)

・PBR 0.85倍(0.86倍)

・ROE 9.1%(6.6%)

・予想配当利回り 3.08%(2.55%)

新着記事(2025/08/22)

外国株式

どうなる来週のエヌビディア決算!持続で良いのか!?

来週8/27(水)にエヌビディアの5-7月期決算発表を迎えます。株価は8/12(火)に最高値を更新した後、ここ数日は上昇一服から利食いに押されていますが、持続で良いのでしょうか?考えてみましょう。

投資情報部 榮 聡

2025/08/20

国内株式

目指せテンバガー!好業績銘柄8選

8/18(月)、日経平均株価は史上最高値を更新。東京株式市場では、4-6月期の決算発表が一巡し、企業業績の先行き懸念が後退しました。 傘下の二次元コード決済のPayPayが米国で新規上場手続きを行うと発表したソフトバンクグループ(9984...

投資情報部 栗本奈緒実 鈴木 英之

2025/08/20

先物・オプション

日経平均株価が「節目」に到達、高値更新継続の条件は?

8月第2週(8/12~8/15) の日経平均株価は、前週末比1,557円83銭高(+3.72%) と週足ベースで大幅続伸。引き続き海外短期筋と見られる先物主導の買いが強い格好です。先週同様、好決算の主力値がさ株を中心に、日本株全体が堅調とな...

投資情報部 鈴木英之 植田雄也

2025/08/19

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。