アメリカNOW! 今週の5銘柄 ~過去4週で取り上げた好決算銘柄からご紹介~

投資情報部 榮 聡

2025/02/17

先週は物価指標が予想を上回ったものの長期金利は上昇せず、また、トランプ大統領の「相互関税」は即時導入でなかったことから、週後半に最高値近辺まで上昇しました。今週の株価材料として、FOMC(米連邦公開市場委員会)議事要旨、トランプ大統領の関税政策、ロシア・ウクライナ戦争の終結交渉、などが注目されます。

本レポートの過去4週で取り上げた10-12月期の好決算銘柄から、ネットフリックス(NFLX)、インターナショナル ビジネス マシーンズ(IBM)、コーニング(GLW)、イーライ リリィ(LLY)、ボストン サイエンティフィック(BSX)を選んでご紹介いたします。

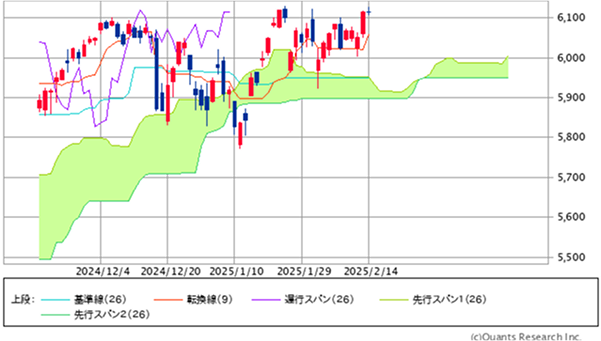

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

1/27(月)、1/31(金)、2/7(金)と大きく下落して高値を切り下げる嫌な形になっていましたが、2/13(木)の上昇で高値切り下げのトレンドを上抜け、チャートの形は改善しました。最高値更新して、さらに上値を試す展開が期待できそうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 情報技術 | 3.8% | 1.7% | 4.3% |

| コミュニケーションサービス | 2.0% | 6.6% | 13.2% |

| 素材 | 1.7% | 1.7% | -2.1% |

| 生活必需品 | 1.7% | 6.3% | 3.7% |

| S&P500 | 1.5% | 2.0% | 3.7% |

| エネルギー | 1.1% | -4.6% | -6.6% |

| 公益事業 | 1.0% | 0.1% | -0.8% |

| 一般消費財・サービス | 0.3% | -1.7% | 6.5% |

| 不動産 | 0.2% | 2.3% | -2.7% |

| 資本財・サービス | 0.2% | -0.2% | -0.7% |

| 金融 | -0.1% | 3.0% | 3.6% |

| ヘルスケア | -1.1% | 3.2% | 2.1% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 23.6% |

| CVSヘルス | 21.9% |

| TモバイルUS | 10.0% |

| ギリアド・サイエンシズ | 8.4% |

| コカ・コーラ | 7.9% |

| 騰落率下位(5日) | 騰落率 |

| サーモフィッシャーサイエンティフィック | -6.9% |

| ブリストル マイヤーズ スクイブ | -5.2% |

| ゼネラル・ダイナミクス | -5.1% |

| メルク | -4.9% |

| ロッキード・マーチン | -4.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.5%、ダウ平均は0.5%、ナスダック指数は2.6%のそれぞれ上昇でした。

2/12(水)の消費者物価指数、2/13(木)の生産者物価指数とも市場予想を上回ってインフレの下がりにくさを示しましたが、金利は上昇することなく、株価を押し上げる要因になりました。

債券市場では、生産者物価指数のうちFRBが重視する個人消費支出物価指数の算出に使用される項目(ヘルスケア関連項目や航空運賃など)が落ち着いた動きとなったことを受けて、そのような反応になったということです。

また、トランプ大統領が検討を指示した「相互関税」は市場が怖れていた即時導入でなく、国ごとに影響を調査をすること、また、4月からの導入としたことから、安心感が広がりました。

業種指数では、大手テクノロジー銘柄がけん引して情報技術、コミュニケーションサービスの上昇が大きくなりました。下落となったヘルスケアは、生産者物価指数の項目データが影響した可能性がありそうです。個別株で上昇率トップのインテル(INTC)は、米国企業による半導体生産が重視される政策のなかで、ファウンドリー事業のライバルで技術優位を保持している台湾セミコンダクターと協力できるのではとの期待から大幅上昇となりました。

今週の米国株式市場

S&P500指数のチャートを見ると、1/27(月)、1/31(金)、2/7(金)と大きく下落して高値を切り下げる嫌な形になっていましたが、2/13(木)の上昇で高値切り下げのトレンドを上抜け、チャートの形は改善しました。トランプ大統領の関税政策に波乱がなければ、S&P500指数は最高値更新して、さらに上値を試す展開が期待できそうです。

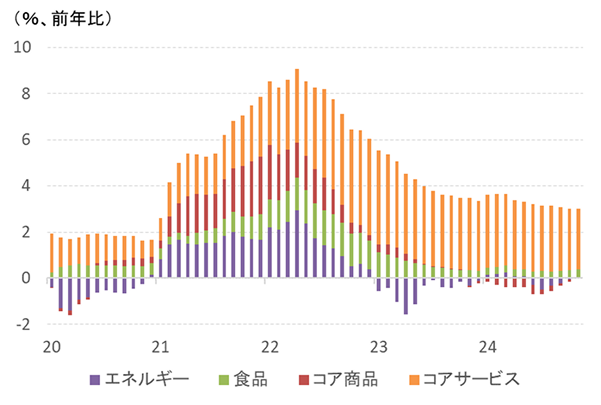

なお、先週市場予想を上回って上昇してサプライズとなった消費者物価指数について、主要項目別の寄与度をみたのが図表3です。エネルギー、食品、コア商品などのインフレ(前年比上昇率で測っています)は、概ね沈静化して既に1年以上が経過しており、全体を押し上げているのは、住居費などのコアサービスであることがわかります。

コアサービスは従来から下がりにくい項目として認識されており、下がりにくいインフレとしばらくは付き合っていく必要がありそうです。昨年来政策金利を高水準で維持してきたことで景気抑制が効いてくることが想定され、徐々に低下していくと期待されます。

直近では、12月求人数、1月ISM非製造業景気指数、1月非農業部門雇用者数、1月小売売上高など市場予想を下回る経済指標が目立っているため、消費者物価指数が2月、3月と加速していく可能性は低いと考えられます。

今週の株価材料として、FOMC(米連邦公開市場委員会)議事要旨、トランプ大統領の関税政策、ロシア・ウクライナ戦争の終結交渉、などが注目されます。

1月28日、29日に開催されたFOMCでは、政策金利が4.25-4.50%に据え置かれ、パウエルFRB議長は、「金利引き下げを急ぐ必要はない」「トランプ大統領の政策(関税、移民、財政)を注視する」とコメントしました。2/19(水)に公表されるFOMC議事要旨では、委員会でトランプ大統領の政策に関してどのような議論があったのか注目されます。

トランプ大統領の関税政策には、引き続き注意が必要です。まず、延期されたメキシコ、カナダの関税について、大幅な関税引き上げを避けるための交渉があるか注目です。また、先週発表された「相互関税」に関しては、商務省が調査を行ってから4月に引き上げということですので、この点に関する進展も要注目です。

トランプ大統領がロシア・ウクライナ戦争の終結に取り組んでいます。今週米ロ高官による協議が開かれる見込みで、首脳会談への地ならしになるのではと観測されています。一方、ウクライナのゼレンスキー大統領は、ウクライナが関与しない和平案には承諾しないと主張していますが、金融市場では、戦争終結の可能性を受けて先週欧州株式や欧州通貨の上昇が観察されています。

経済指標では上記のほか、2/19(水)に米国の1月住宅着工件数(前月比-6.8%の予想)、住宅建設許可件数(前月比-1.5%の予想)、2/21(金)に米国の1月中古住宅販売件数(前月比-2.6%の予想)、などの発表が予定されています。

今週の5銘柄

本レポートの過去4週で取り上げた10-12月期の好決算銘柄から、ネットフリックス(NFLX)、インターナショナル ビジネス マシーンズ(IBM)、コーニング(GLW)、イーライ リリィ(LLY)、ボストン サイエンティフィック(BSX)を選んでご紹介いたします。

図表3 米消費者物価指数(主要項目別寄与度)

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (2/14) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | ネットフリックス(NFLX) | 1,058.60ドル | 42.6 | 【新規加入者が予想を大幅に上回った】 ・10-12月期の新規加入者数が18.9百万人と市場予想の9.2百万人を大幅に上回りました。マイク・タイソンの復帰試合、NFL試合などライブイベントの配信、ドラマ「イカゲーム2」の投入などの施策が奏功したとみられます。 ・1-3月期のガイダンスは、売上が前年同期比11%増、EPSは同6%増で、前四半期から伸びが鈍化の見通しです。ただ、米国では平均13%の値上げを予定しているため、先行きの売上は再度加速すると期待されます。 | |

| 買付 | インターナショナル ビジネス マシーンズ(IBM) | 261.28ドル | 24.2 | 【AI関連ビジネスが順調】 ・10-12月期の売上・EPSとも市場予想を上回り、2025年12月期の売上は前年比5%増以上と、2024年12月期の同3%増から加速となるガイダンスを出しました。「生成AI関連ビジネスは、開始以来の累計で50億ドルを超え、10-12月期には20億ドル近く増えた」とし、受注が加速していることが示されました。 ・10-12月期の売上は、インフラストラクチャが前年同期比8%減、コンサルティングが同2%減となりましたが、ソフトウェアが同10%増となって相殺、全体では同1%増(為替の影響を除くベースでは同2%増)でした。 | |

| 買付 | コーニング(GLW) | 52.54ドル | 22.4 | 【生成AI向けオプティカル製品がけん引】 ・生成AI向け新製品の好調でオプティカル・コミュニケーション部門(売上構成比は10-12月期に28%)の売上が前年同期比51%増とけん引しています。1-3月期の売上は前年同期比10%増、コアEPSは同約30%増になる見通しを発表しています。 ・10-12月期のその他部門の売上は、ディスプレイテクノロジーが同12%増、スペシャルティマテリアルズが同9%増、環境技術が同7%減、ライフサイエンスが同3%増、ヘムロックおよび新興ビジネスが同5%増でした。 | |

| 買付 | イーライ リリィ(LLY) | 844.27ドル | 36.8 | 【肥満治療薬拡大で2025年も高成長へ】 ・売上をけん引している糖尿病治療薬「マンジャロ」、肥満治療薬「ゼップバウンド」とも流通在庫が積みあがっていた影響を受けたとみられ、7-9月期に続いて10-12月期売上も市場予想を下回りました。しかし、2025年12月期も、売上レンジの中央値が前年比32%増、調整後EPSの中央値が前年比79%増と高成長が続くガイダンスが示されました。 ・10-12月期決算は、売上が前年同期比45%増、EPSが同113%増で、市場予想をそれぞれ1%、5%上回りました。2/14(金)時点のアナリスト平均目標株価は990.25ドルです。 | |

| 買付 | ボストン サイエンティフィック(BSX) | 106.11ドル | 37.1 | 【PFAシステムの好調が続く】 ・医療機器メーカーの大手で、心臓カテーテル、冠動脈疾患治療、ペースメーカーに強みがあります。引き続き心房細動治療に使われるパルスフィールドアブレーション(PFA)システムが好調で売上をけん引しています。 ・10-12月期決算は、売上が前年同期比22%増、EPSが同27%増で、市場予想をそれぞれ3%、7%上回りました。2025年12月期の売上ガイダンスは前年比12.5~14.5%増と好調持続の見込みです。2/14(金)時点のアナリスト平均目標株価は117.99ドルです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 17(月) | ・米国市場休場(ワシントン誕生日) ・日本実質GDP(10-12月期、速報値) ・フィラデルフィア連銀ハーカー総裁が講演 ・ボウマンFRB理事が講演 |

|

| 18(火) | ・ドイツZEW景気指数(2月) ・米ニューヨーク連銀製造業景気指数(2月) ・米NAHB住宅市場指数(2月) ・サンフランシスコ連銀デイリー総裁が講演 |

アリスタネットワークス、メドトロニック バルカンマテリアルズ |

| 19(水) | ・日本機械受注(12月) ・米住宅着工・建設許可件数(1月) ・FOMC議事要旨(1月28日、29日開催分) ・20年米国債入札 |

アナログデバイセズ |

| 20(木) | ・米ファイラデルフィア連銀製造業景気指数(2月) ・米新規失業保険申請件数(2月15日に終わる週) ・シカゴ連銀グールズビー総裁がQ&Aに参加 ・セントルイス連銀ムサレム総裁が講演 |

リビアンオートモーティブ、ユニティソフトウェア ブッキングホールディングス、サザン |

| 21(金) | ・HCOBユーロ圏製造業PMI(2月) ・S&Pグローバル米国製造業PMI(2月) ・米ミシガン大学消費者信頼感(2月、確報値) ・米中古住宅販売件数(1月) |

|

| 24(月) | ・ドイツIFO企業景況感(2月) ・シカゴ連銀全米活動指数(1月) ・2年米国債入札 |

バークシャーハサウェイ(E) |

| 25(火) | ・S&PコアロジックCS住宅価格(12月) ・米コンファレンスボード消費者信頼感(2月) ・5年米国債入札 |

ホームデポ |

| 26(水) | ・米新築住宅販売件数(1月) ・7年米国債入札 |

エヌビディア、ブラジル石油公社、セールスフォース マラホールディングス |

| 27(木) | ・ユーロ圏景況感(2月) ・米実質GDP(10-12月期、改定値) ・米耐久財受注(1月) ・米新規失業保険申請件数(2月22日に終わる週) ・米中古住宅販売成約(1月) |

ワーナーブラザーズディスカバリー、ソルベンタム ロウズ(E) |

| 28(金) | ・日本鉱工業生産(1月) ・米個人所得・個人支出(1月) ・米個人消費支出物価指数(1月) |

エコペトロル(E)、スーパーマイクロコンピュータ(E) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/02/17)

外国株式

1分でチェック!今週の米国株式「FOMC議事録と金融当局者の講演が注目ポイント」

先週の米国株は総じて堅調な展開となりました。パウエルFRB議長が議会証言において追加利下げに慎重な姿勢を示したほか、CPI(消費者物価指数)が市場予想を上回り、米10年債利回りが一時4.6%台まで上昇したことなどが材料視される場面がありまし...

投資情報部 齊木 良

2025/02/17

投資信託

2024年 S&P500 を超えた金 NISAで買える金(ゴールド)ファンドは?

2024年は米国株式の上昇が大きかった1年だったといえますが、他の資産(円ベース)はどうだったのでしょうか。 過去20年の暦年ベースでの各資産(円ベース)のパフォーマンスを比較してみたのが図表1となります。2024年については、実は金の上...

投資情報部 川上雅人

2025/02/17

国内株式

決算発表一巡!株高期待の大幅増益16銘柄

2月の東京株式市場は波乱のスタートの後、徐々に持ち直す展開となっています。 トランプ米大統領が現地時間2/1(土)に、メキシコ、カナダ、中国からの輸入に対し関税を課す大統領令に署名し、2/3(月)の日経平均株価は前週末比1,052円も...

投資情報部 鈴木英之/栗本奈緒実

2025/02/14

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。