アメリカNOW! 今週の5銘柄 ~「2025年の注目銘柄5選」のフォローアップ~

投資情報部 榮 聡

2025/03/10

先週の米国株式市場は、3/4(火)にメキシコ、カナダに対する25%の関税が発動、一方3/6(木)に同関税は多くの品目について4/2(水)まで延期されましたが、関税の経済活動に対する悪影響の懸念が強まり、相場の大幅な下落につながりました。今週の株価材料として、トランプ大統領のテクノロジー企業CEOとの会合、2月消費者物価指数、つなぎ予算の期限、などが注目されます。

今回は1/6(月)の本レポートで取り上げた「2025年の注目銘柄5選」、エヌビディア(NVDA)、サービスナウ(NOW)、アマゾン ドットコム(AMZN)、ネットフリックス(NFLX)、イーライ リリィ(LLY)について、四半期決算を振り返ります。

図表1 S&P500指数のローソク足(日足、1年)

いつも使っています「一目均衡表」は「雲」を大きく下抜けて下値目途の参考になりませんで、今回は1年のローソク足を表示しました。200日移動平均線まで下落して、2023年10月に底入れして以来の大きな調整と言えます。中長期の上昇トレンドが変化するのか、注視する必要があるでしょう。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| ヘルスケア | 0.2% | 1.9% | 3.7% |

| 素材 | -1.2% | -1.3% | -3.3% |

| 生活必需品 | -1.5% | 1.7% | 1.2% |

| 資本財・サービス | -1.6% | -3.3% | -3.2% |

| 不動産 | -1.7% | 0.9% | -1.3% |

| コミュニケーションサービス | -2.0% | -6.7% | -1.7% |

| 公益事業 | -2.4% | -2.6% | -0.8% |

| S&P500 | -3.1% | -4.9% | -4.4% |

| 情報技術 | -3.4% | -6.9% | -8.0% |

| エネルギー | -3.8% | -3.7% | -3.1% |

| 一般消費財・サービス | -5.4% | -11.6% | -13.4% |

| 金融 | -5.9% | -4.5% | -1.1% |

| 騰落率上位(5日) | 騰落率 |

| ゼネラル・ダイナミクス | 7.5% |

| ベライゾン・コミュニケーションズ | 6.9% |

| コルゲート・パルモリーブ | 6.1% |

| モンデリーズ・インターナショナル | 5.5% |

| アムジェン | 5.5% |

| 騰落率下位(5日) | 騰落率 |

| キャピタル・ワン・ファイナンシャル | -13.7% |

| インテル | -13.0% |

| シティグループ | -11.9% |

| ボーイング | -11.7% |

| モルガン・スタンレー | -10.4% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で3.1%、ダウ平均は2.4%、ナスダック指数は3.5%の下落でした。

トランプ関税の悪影響に対する懸念が深刻化して大幅な下落となりました。

トランプ大統領は、3/4(火)に中国の追加関税(10%→20%)、メキシコ、カナダに対する25%の関税を発動しました。その後、3/5(水)には自動車の関税は1ヵ月延期すると発表、さらに3/6(木)にはメキシコ、カナダに対する関税を多くの製品について4月2日まで延期するとしました。しかし、トランプ関税による経済活動への悪影響が懸念されて3/6(木)は大幅安となりました。

3/7(金)は非農業部門雇用者数が前月比15.1万人増と同16.0万人増の市場予想を下回り、前月分も下方修正されて、弱い内容となりましたが、パウエルFRB議長が「米国経済は良い状態が継続している」との発言を受けて株式は反発しました。

テクノロジー株に対する売り圧力が強い状況が続いて相場下落を主導しました。半導体のマーベルテクノロジーの売上ガイダンスが失望を招いて幅広い半導体株に波及しました。一方、ブロードコムの決算ではAI関連売上の強さが確認されました。

業種指数では、ディフェンシブのヘルスケアが唯一プラスでした。大手銀行株が下落した金融、原油価格の軟調を受けたエネルギー、テスラ株の下落が効いた一般消費財・サービス、半導体株の下落が効いた情報技術などの下落が大きくなっています。

今週の米国株式市場

S&P500指数は2/19(水)に6,147.43ポイントの高値を付けてから3/7(金)終値5,770.20ポイントまで、12営業日で6.1%の下落となり、200日移動平均線に達しています。

相場下落の要因として、(1)1月の主要景気指標の悪化、(2)AI需要に対する懐疑、(3)トランプ関税、の3つがあげられます。このうち、(1)については1月の景気指標は一時的な悪要因の影響を受けているとみられ、2月には回復が期待されます。(2)についても、個別企業から出ているハードデータからはAI需要は順調に拡大していると考えられ、市場の懐疑はいずれ収まると期待できるでしょう。

一方、(3)については、関税がかかるかどうか不透明なこと自体が企業の経営判断を遅らせて経済成長にマイナスの影響を及ぼします。また、一部が延期されたメキシコ、カナダに対する25%の関税はインフレを押し上げる可能性が高く、相場へのマイナスの影響は免れず、今後も継続すると考えられます。

当面は(1)、(2)の反動による戻りが期待されるものの、中期的には(3)による下落の可能性に注意が必要でしょう。

今週の株価材料として、トランプ大統領のテクノロジー企業CEOとの会合、2月消費者物価指数、つなぎ予算の期限、などが注目されます。

トランプ大統領は、3/10(月)にIBM、インテル、クアルコム、HPなどテクノロジー企業のCEOと会合をもつ予定です。トランプ関税や輸出規制の強化が事業に与える影響などについて話し合われるとみられます。テクノロジー株の下支えになるか注目です。

3/12(水)に発表予定の2月消費者物価指数は、総合指数が前年比+2.9%の予想(前月は同+3.0%)、コア指数が前年比+3.2%の予想(前月は同+3.3%)で、インフレの沈静を示す見通しです。予想通りなら、ポジティブな反応が期待できるでしょう。

米国政府は3/14(金)につなぎ予算の期限を迎えます。同つなぎ予算は連邦政府の資金を支え、政府機関の閉鎖を回避するために昨年12/21(土)に成立したものです。トランプ政権が進めている政府職員の解雇やバイデン政権で成立した政府プログラムの停止などとの関連も注目されます。

経済指標では上記のほか、米国の2月生産者物価指数(総合指数は前年比+3.2%の予想、前月は同+3.5%、コア指数は前年比+3.5%の予想、前月は同+3.6%)、米国の3月ミシガン大学消費者信頼感(前月の64.7から64.0に悪化の予想)、などの発表が予定されています。

今週の5銘柄

今回は1/6(月)の当レポートでご紹介した「2025年の注目銘柄5選」について、四半期決算の状況をフォローアップいたします。

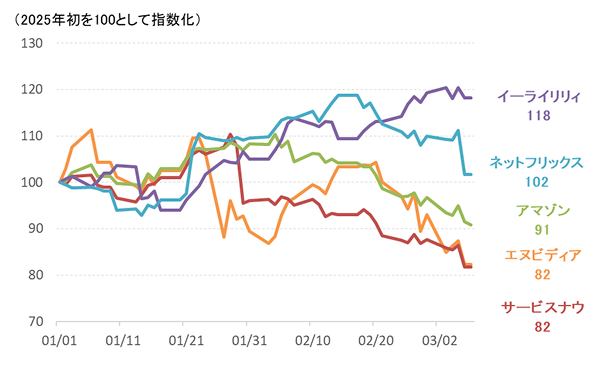

年初来のパフォーマンスは5銘柄平均で-5.0%と、S&P500指数の-2.4%を下回っています。AI関連として選んだ、エヌビディアとサービスナウが大幅に下落して足を引っ張りました。

アマゾンは10-12月期決算発表から軟調となっています。ネットフリックスは、テクノロジー株の中では値持ちがよかったものの、3/6(木)に急落しました。

イーライリリィは、昨年後半に肥満治療薬の流通在庫増の影響を受けて売上が市場予想を下回りましたが、その影響を抜けると期待されていることから強い動きとなっています。

パフォーマンスが冴えないサービスナウ、エヌビディア、アマゾンについては、中長期のファンダメンタルズは良好とみられ、引き続き注目できると考えられます。

図表3 「2025年の注目銘柄5選」のパフォーマンス

図表4 「2025年の注目銘柄5選」の投資指標

| 銘柄名(コード) | 株価 (3/7) (ドル) |

予想PER (倍) |

目標株価 (ドル) |

目標株価 乖離 (%) |

来期予想 増収率 (%) |

来期予想 ESP増加率 (%) |

時価総額 (億ドル) |

| エヌビディア(NVDA) | 112.69 | 24.9 | 173.23 | 53.7 | 24.0 | 26.7 | 27,496 |

| サービスナウ(NOW) | 850.63 | 52.1 | 1174.10 | 38.0 | 19.7 | 21.0 | 1,752 |

| アマゾン ドットコム(AMZN) | 199.25 | 27.6 | 268.14 | 34.6 | 10.3 | 20.7 | 21,116 |

| ネットフリックス(NFLX) | 891.11 | 35.7 | 1084.24 | 21.7 | 12.4 | 22.7 | 3,812 |

| イーライ リリィ(LLY) | 869.58 | 37.6 | 1008.21 | 15.9 | 19.0 | 25.9 | 8,244 |

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (3/7) |

予想PER (倍) |

ポイント |

|---|---|---|---|---|---|

| 買付 | エヌビディア(NVDA) | 112.69ドル | 24.8 | 【AIコンピュータ需要は強い】 ・AI計算にGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUをコンピュータとして使うためのソフトウェアへの投資を行ってきたことから、需要が急増するAIコンピュータの分野で支配的地位を確立しています。 ・11-1月期売上実績、2-4月期売上ガイダンスとも市場予想を上回ってAIコンピュータに対する需要の強さを示しました。粗利率のガイダンスは70.5~71.5%と市場予想の72.1%を下回りましたが、新製品「ブラックウェル」の増産による影響が指摘されており、増産が終われば年度末にかけて70%台半ばへ回復する見込みと説明しました。株価は粗利率の低下を嫌気しているとみられますが、中長期で特に問題のある内容とは思われません。 | |

| 買付 | サービスナウ(NOW) | 850.63ドル | 51.8 | 【企業のAI利用拡大局面で活躍が期待される】 ・企業向けに各種ソフトウェアを提供して、業務の自動化を促進するサービスを提供しています。この仕事はAIとの親和性が高く、生成AIが売上増につながりやすい企業として注目されます。生成AIを業務執行に取り込むためのバーチャル・エージェント「Now Assist」を投入、エヌビディアが企業向けの分野で同社を提携先として選んだほか、コンサルティング大手のアクセンチュア、デロイトなど企業向けサービスで重要な企業と提携を進めています。 ・10-12月期決算は市場予想並みにとどまり、前年同期比19.5~20%増とした1-3月期の売上ガイダンスが市場予想を下回って、決算発表以来株価は軟調です。しかし、中長期のシナリオに変化はなく、引き続き注目銘柄として維持します。 | |

| 買付 | アマゾン ドットコム(AMZN) | 199.25ドル | 28.5 | 【売上・利益とも強い基調】 ・新型コロナによる混乱の影響を抜けてネット通販事業は復調の勢いを強めています。小売、クラウドサービス、広告への展開とともに、スピード、コンビニエンス、バリューに訴求する戦略によって、市場シェアの拡大とともに利益率の改善が期待されます。AWSの利益率はAIへの投資によって上下する可能性はありますが、中期的な拡大トレンドは変わらないと考えられます。 ・10-12月期はクラウドサービスAWS部門の売上が市場予想を下回り、1-3月期の売上・営業利益ガイダンスが市場予想を下回って、2/6(木)の決算発表から株価は下落が続いています。ただ、深刻な問題があるということではないので、いずれ復調すると期待できるでしょう。 | |

| 買付 | ネットフリックス(NFLX) | 891.11ドル | 35.8 | 【新規加入者増と値上げで業績拡大】 ・10-12月期の新規加入者数が18.9百万人と市場予想の9.2百万人を大幅に上回りました。マイク・タイソンの復帰試合、NFL試合などライブイベントの配信、ドラマ「イカゲーム2」の投入などの施策が奏功したとみられます。 ・1-3月期のガイダンスは、売上が前年同期比11%増、EPSは同6%増で、前四半期から伸びが鈍化の見通しです。ただ、米国では平均13%の値上げを予定しているため、先行きの売上は再度加速すると期待されます。3/6(木)に大幅な株価下落となりましたが、関税の影響を受けないために株価が堅調に推移していたため、売りのターゲットになったとみられます。ファンダメンタルズによる下落ではないとみられます。 | |

| 買付 | イーライ リリィ(LLY) | 869.58ドル | 37.6 | 【肥満治療薬拡大で2025年も高成長へ】 ・売上をけん引している糖尿病治療薬「マンジャロ」、肥満治療薬「ゼップバウンド」とも7-9月期に続いて10-12月期も市場予想を下回りました。流通在庫が積みあがっていた影響や供給不足のために特別に後発薬の販売が許可されていた影響を受けたとみられます。 ・しかし、このような悪影響を抜けて、2025年12月期は売上レンジの中央値が前年比32%増、調整後EPSの中央値が前年比79%増と高成長が続くガイダンスが示されました。10-12月期決算は、売上が前年同期比45%増、EPSが同113%増で、市場予想をそれぞれ1%、5%上回りました。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2026年1月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成。

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 10(月) | ・NY連銀1年インフレ期待(2月) ・トランプ大統領がテクノロジー企業CEOと会合 |

オラクル |

| 11(火) | ・日本実質GDP(10-12月期、確報値) ・日本工作機械受注(2月) ・米NFIB中小企業楽観指数(2月) ・米求人労働異動調査(1月) ・米3年国債入札 |

|

| 12(水) | ・鉄鋼・アルミニウムの関税発動予定 ・米消費者物価指数(2月) ・米10年国債入札 |

アドビ |

| 13(木) | ・米生産者物価指数(2月) ・米新規失業保険申請件数(3月8日に終わる週) ・米30年国債入札 |

アルタビューティ、ダラーゼネラル |

| 14(金) | ・ミシガン大学消費者信頼感指数(3月、速報値) ・米つなぎ予算の期限 |

|

| 17(月) | ・中国鉱工業生産・小売売上高(2月) ・米小売売上高(2月) ・NY連銀製造業景気指数(3月) ・NAHB住宅市場指数(3月) |

|

| 18(火) | ・米住宅着工・建設許可件数(2月) ・米輸入物価指数(2月) ・米鉱工業生産(2月) ・米20年国債入札 |

|

| 19(水) | ・日本機械受注(1月) ・FOMC政策金利 |

|

| 20(木) | ・米新規失業保険申請件数(3月15日に終わる週) ・米フィラデルフィア連銀製造業景気指数(3月) ・米中古住宅販売件数(2月) |

マイクロンテクノロジー、ナイキ、アクセンチュア フェデックス |

| 21(金) | ルルレモンアスレティカ(E) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/03/10)

外国株式

1分でチェック!今週の米国株式「鉄鋼・アルミニウム輸入関税発動とCPIが最大のポイント」

先週の米国株は引き続き調整色が見られる展開となりました。カナダとメキシコ、中国(中国は追加関税)からの輸入関税が3月4日に発動したことで世界経済への懸念がネガティブ材料視されました。カナダとメキシコからの自動車輸入関税に関しては1カ月先送り...

投資情報部 齊木 良

2025/03/10

投資信託

「円高」 「トランプ関税」 で波乱の2ヵ月 分散投資のポイントは?

2025年に入って円高ドル安が進んでいます。円高ドル安の要因は、1月下旬の日銀の利上げとその後の利上げペースが早まるのではないかという観測と、トランプ関税への不安から米国で景況感が下振れしたことなどがあります。

投資情報部 川上雅人

2025/03/10

国内株式

20万円未満で買え、好業績も期待できる?「3月株主優待銘柄」

東京株式市場が波乱含みの展開です。前月末の2/28(金)には、日経平均株価が前日比1,100円も下落し、ボックス相場(前年10月以降おおむね38,000円~40,000円)を下回ってしまいました。 グローバルな「AI(人工知能)相場」...

投資情報部 鈴木英之/栗本奈緒実

2025/03/07

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。