アメリカNOW! 今週の5銘柄 ~好決算銘柄と今週の好決算期待銘柄~

投資情報部 榮 聡

2025/04/21

先週の米国株式市場は、米中対立の激化が重石となってテクノロジー株が下落、全体も弱含みのもみ合いとなりました。今週の株価材料として、トランプ関税に関する各国の交渉、1-3月期決算発表、地区連銀経済報告(ベージュブック)、などが注目されます。

今回は好調な1-3月期決算を発表したネットフリックス(NFLX)、台湾セミコンダクター ADR(TSM)、JPモルガン チェース(JPM)、今週発表予定の銘柄から好調が期待されるAT&T(T)、フィリップ モリス インターナショナル(PM)を選んでご紹介いたします。

図表1 S&P500指数のローソク足(週足、2年)

100週移動平均線の上方でのもみ合いとなっています。何とか中長期の上昇トレンドが維持されていると言えそうです。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率(「5日」は4/10(木)終値~4/17(木)終値によります)

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 5.8% | -11.0% | -12.0% |

| 不動産 | 5.2% | -2.2% | -3.5% |

| 素材 | 3.3% | -5.0% | -9.2% |

| 生活必需品 | 3.3% | 4.5% | 6.3% |

| 公益事業 | 3.1% | -0.5% | -2.9% |

| 金融 | 1.6% | -5.4% | -7.9% |

| 資本財・サービス | 1.4% | -5.0% | -10.9% |

| S&P500 | 0.3% | -6.8% | -12.7% |

| ヘルスケア | 0.3% | -7.4% | -5.0% |

| 情報技術 | -1.2% | -9.8% | -18.5% |

| コミュニケーションサービス | -1.9% | -8.5% | -14.3% |

| 一般消費財・サービス | -2.2% | -6.8% | -22.6% |

| 騰落率上位(5日) | 騰落率 |

| イーライリリー | 16.5% |

| フィリップ・モリス・インターナショナル | 8.0% |

| エクソンモービル | 7.0% |

| アメリカン・タワー | 6.9% |

| コノコフィリップス | 6.8% |

| 騰落率下位(5日) | 騰落率 |

| ユナイテッドヘルス・グループ | -23.6% |

| メタ・プラットフォームズ | -8.2% |

| エヌビディア | -5.7% |

| テキサス・インスツルメンツ | -5.2% |

| インテル | -4.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.5%、ダウ平均は2.7%、ナスダック指数は2.6%の反落となりました。

米中対立の激化が市場の重石となっています。米政権はエヌビディアのAI半導体「H20」を輸出規制の対象にするとした一方、中国は国内航空会社にボーイングからの航空機納入を受け入れないように指示して、米中対立に終息の兆しが見えません。

また、医療保険のユナイテッドヘルス グループ(UNH)は、関税の影響がないディフェンシブ銘柄として見直し買いが入っていましたが、1-3月期決算発表に際して通期利益見通しを下方修正して大きなネガティブサプライズとなりました。

経済指標では、3月小売売上高は前月比+1.4%と、1月に同-1.2%となった反動増もあって、関税発動前の米国経済の強さが確認されました。半導体受託生産の台湾セミコンダクター決算では、AI半導体の需要好調が示されましたが、半導体株全体への波及は限定的でした。

業種指数は、OPECプラスの増産による急落から戻り歩調にある原油価格の動きを受けたエネルギーのほか、金利反落を受けた不動産、金価格上昇を受けた素材、生活必需品、公益事業などディフェンシブ業種が上昇上位でした。テクノロジー株の影響が大きい業種はいずれも下落です。

個別銘柄で上昇率が最も大きいイーライ リリィ(LLY)は、経口型肥満治療薬「オルフォルグリプロン(Orforglipron)」が後期臨床試験で7.9%の体重減少と血糖値の低下を実現したと発表して4/17(木)に株価が14%上昇しました。経口型肥満治療薬としては初めて、年内に承認申請に進む見通しです。

今週の米国株式市場

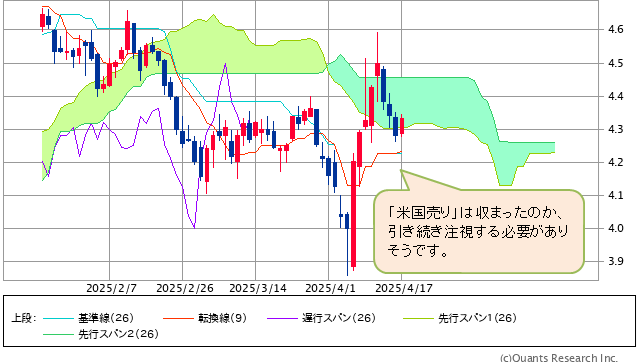

先週に米10年国債利回りは図表3の通り反落(債券価格は反発)となったものの、米ドル指数は3週続落となって、「米国売り」が収まったと完全には安心できない状況です。

米国株がもみ合いとなる中、新興国の株式市場は上昇したものが多いことも、グローバルファンドが米国株の組み入れ比率を下げて、その他の国の株式に配分している可能性を示唆していそうです。

トランプ政権の関税に関する一連の行動が米国に対する国際的な信用を低下させて、米国からの資金離れにつながっていると言われており、この動きが続くと米国株式市場への影響も避けられません。引き続き注視していく必要があるでしょう。

今週の株価材料として、トランプ関税に関する各国の交渉、1-3月期決算発表、地区連銀経済報告(ベージュブック)、などが注目されます。

トランプ関税について各国とどのような関税引き下げ交渉が行われるのか注目です。4/17(木)にトランプ大統領は会見で、日本、メキシコ、イタリアと協議してきたと説明し、145%の追加関税をかける中国とも「取引できると思う」と述べました。今後3~4週間で結論を得られる可能性があるとしました。

今週の決算発表は、テスラ、ベライゾン、スリーエム、IBM、AT&T、フィリップモリスインターナショナル、インテル、P&G、メルク、アッヴィなどが予定されています。S&P500指数採用銘柄の1-3月期EPS(既発表企業の実績と今後発表予定企業の混合)は、前年同期比7.2%増(FactSet社集計、4/17(木)時点)の予想で、前週の同7.3%増から小動きです。

地区連銀経済報告(ベージュブック)は、米国の12の連邦準備銀行(地区連銀)がそれぞれの地域の経済状況をまとめた報告書で、FOMC(米連邦公開市場委員会)の参考資料になります。トランプ関税を受けた米国企業の具体的な反応事例が報告されるとみられ、注目されます。

経済指標では上記のほか、4/23(水)に米国の3月新築住宅販売件数(前月比+0.7%の予想)、4/24(木)に米国の3月耐久財受注(前月比+1.5%の予想)、米国の3月中古住宅販売件数(前月比-2.8%の予想)、などの発表が予定されています。

今週の5銘柄

今回は先々週から先週にかけて好調な1-3月期決算を発表したネットフリックス(NFLX)、台湾セミコンダクター ADR(TSM)、JPモルガン チェース(JPM)と、今週に決算発表予定の銘柄から好調が期待されるAT&T(T)、フィリップ モリス インターナショナル(PM)を選んでご紹介いたします。

図表3 米10年国債利回りの一目均衡表(日足、3ヵ月)

※当社WEBサイトを通じてSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (4/17) |

予想PER (倍) |

ポイント |

| 買付 | ネットフリックス(NFLX) | 973.03ドル | 39.1 | 【売上加速のガイダンス】 ・1-3月期の売上・EPSとも市場予想を上回り、4-6月期ガイダンスは、値上げ効果によって売上は前年同期比15.4%増と1-3月期実績の同12.5%増から加速する見通しとしました。 ・市場では1月に実施した米国での値上げや景気鈍化による解約増加が懸念されていましたが、売上加速のガイダンスはこの懸念を払拭したとみられます。人気シリーズの切れ目ない投入やプロレス「WWE RAW」など新たな取り組みが奏功しているとみられます。なお、同社は今年度より、加入者数のガイダンスは発表しません。 | |

| 買付 | 台湾セミコンダクター ADR(TSM) | 151.74ドル | 16.7 | 【AI半導体需要が好調】 ・1-3月期決算は、AI半導体の強い需要を背景に純利益が前年同期比60%増と市場予想を上回り、また、4-6月期売上ガイダンスは284~292億ドルで、市場予想の272億ドルを大幅に上回りました。中央値は1-3月期売上に対して13%増と非常に強く、関税などの不透明感から、顧客が生産委託を前倒ししているのではとの見方も聞かれます。 ・同社は「関税政策の潜在的影響による不確実性とリスクが存在する」と述べましたが、これまでのところ顧客の行動に変化は見られていないとコメントしました。 | |

| 買付 | JPモルガン チェース(JPM) | 231.96ドル | 12.6 | 【株式トレーディング収入が好調】 ・預金額、支店数で米国最大の銀行で個人向け部門だけでなく、投資銀行、商業銀行、資産運用でも各分野で上位の実績をもつことが高い利益率につながっているとみられます。 ・1-3月期決算は、収入が前年同期比8%増、EPSが同10%増と堅調で、市場予想もそれぞれ4%、10%上回りました。株式のボラティリティ上昇を受けて株式トレーディング収入が好調でした。トレーディング収入の好調は継続すると見込まれるものの、投資銀行業務の回復は鈍化する可能性がありそうです。 | |

| 買付 | AT&T(T) | 27.15ドル | 12.9 | 【モバイル事業が改善基調】 ・モバイル事業が昨年から業界全体に改善基調にあり、年初来の株価は通信大手3社とも堅調に推移しています。トランプ関税の影響が気になる中、物色されやすい業界と考えられます。 ・ 10-12月期決算は低調だったものの、モバイル・サービス収入が前年同期比3%増、携帯電話の後払い契約者純増が48.2万人、重要な経営指標は堅調でした。2025年12月期のガイダンスは、モバイル・サービス収入の伸びが前年比2~3%増、消費者向けブロードバンド収入の伸びが前年比10%台半ばを見込みます。 | |

| 買付 | フィリップ モリス インターナショナル(PM) | 163.21ドル | 22.6 | 【紙巻タバコ代替品が好調】 ・景気に対する感応度が低いディフェンシブな事業内容に加え、大半の事業を米国外で営んでいるためトランプ関税の影響も小さく、物色されやすい投資環境と考えられます。また、加熱式タバコ「IQOS」などの普及によって紙巻タバコ以外の売上は40%を占めるに至り、会社中身の変革が順調に進んでいることも株価堅調の要因とみられます。 ・10-12月期決算は、ニコチンパウチ「ZYN」など紙巻タバコ代替品の拡大を受けて売上が前年同期比7%増、EPSが同14%増で、市場予想をそれぞれ2%、4%上回って好調でした。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 21(月) |

・米先行指数(3月) |

|

| 22(火) | ・FRBジェファーソン副議長の講演 ・フィラデルフィア連銀ハーカー総裁の講演 ・2年国債入札 |

テスラ、ベライゾンコミュニケーションズ、スリーエム ロッキードマーチン、GEエレクトリック |

| 23(水) | ・auじぶん銀行日本製造業PMI(4月) ・HCOBユーロ圏製造業PMI(4月) ・S&Pグローバル米国製造業PMI(4月) ・米新築住宅販売件数(3月) ・地区連銀経済報告(ベージュブック) ・5年国債入札 ・シカゴ連銀グールズビー総裁の講演 ・セントルイス連銀ムサレム総裁の講演 ・クリーブランド連銀ハマック総裁の講演 |

IBM、AT&T、フィリップモリスインターナショナル ボーイング、サービスナウ、テキサスインスツルメンツ ネクステラエナジー、ネビウスグループ(E) |

| 24(木) | ・IFO企業景況感(4月) ・シカゴ連銀全米活動指数(3月) ・米耐久財受注(3月) ・米新規失業保険申請件数(4月19日に終わる週) ・米中古住宅販売件数(3月) ・7年国債入札 |

アルファベット、インテル、P&G、メルク、ペプシコ ブリストルマイヤーズスクイブ、ギリアドサイエンシズ Tモバイル |

| 25(金) | ・米ミシガン大学消費者信頼感(4月、確報値) | アッヴィ、ニューコア |

| 28(月) | ||

| 29(火) | ・ユーロ圏景況感(4月) ・S&PコアロジックCS住宅価格(2月) ・米求人労働異動調査(3月) ・コンファレンスボード消費者信頼感(4月) |

コカコーラ、ファイザー、ビザ、アルトリアグループ ペイパルホールディングス、クラフトハインツ ソーファイテクノロジーズ、コーニング ゼネラルモーターズ |

| 30(水) | ・中国製造業・非製造業PMI(4月) ・ユーロ圏実質GDP(1-3月期、速報値) ・米ADP雇用統計(4月) ・米実質GDP(1-3月期、速報値) ・米個人所得・個人支出(3月) ・米個人消費支出物価指数(3月) ・中古住宅販売成約(3月) |

マイクロソフト、メタプラットフォームズ スーパーマイクロコンピューター、キャタピラー クアルコム |

| 5月 1(木) |

・米チャレンジャー人員削減数(4月) ・米新規失業保険申請件数(4月26日に終わる週) ・米ISM製造業景気指数(4月) |

アップル、アマゾンドットコム、イーライリリィ マクドナルド、マイクロストラテジー エアビーアンドビー |

| 2(金) | ・米雇用統計(4月) ・米製造業受注(3月) |

エクソンモービル、シェブロン |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/04/21)

外国株式

1分でチェック!今週の米国株式「テスラやアルファベット Aなど主力企業決算発表がポイント」

先週の米国株はやや軟調な展開でした。半導体規制強化がネガティブ材料視されたほか、パウエルFRB議長がインフレ対応に重点を置いていることが明らかになり、利下げ期待が後退しました。なお、トランプ大統領が日米関税交渉に同席したことで、日米交渉の重...

投資情報部 齊木 良

2025/04/21

投資信託

2024年度 投資信託 NISA 1年リターンランキングは?

2025年はトランプ関税の不透明感などによる米国景気の減速懸念により、多くの国で株式市場の調整と円高ドル安が進んでいます。4月以降の相互関税発表をきっかけとした株式市場の乱高下や円高ドル安が反映されていない期間となりますが、2024年度(2...

投資情報部 川上雅人

2025/04/21

国内株式

「トランプ関税」に揺れる中で好業績発表の10銘柄

東京株式市場は、日本と米国の関税交渉の行方を、固唾をのんで見守っている状態です。交渉は18日(金)まで行われる予定で、日米間で進展が見られた場合、他国と米国との交渉の進展にも期待感を持たせ、リスクオンムードが広がると予想されます。

投資情報部 鈴木英之/栗本奈緒実

2025/04/18

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。