アメリカNOW!~エヌビディア、ブロードコムなど、需要旺盛が示されたAI半導体関連銘柄~

投資情報部 榮 聡

2025/06/09

先週の米国株式市場は、米中首脳による電話会談が実現して、関税交渉の進展に対する期待が持続したほか、テクノロジー株に対する物色意欲が強まり、2週続伸となりました。今週の株価材料として、米中通商交渉の進展、5月物価指標、アップルとテスラの企業イベント、などが注目されます。

今回は需要の強さが目立っているAI半導体の関連銘柄として、エヌビディア(NVDA)、ブロードコム(AVGO)、アドバンスト マイクロ デバイシズ(AMD)、マイクロン テクノロジー(MU)、台湾セミコンダクター ADR(TSM)を選んでご紹介いたします。

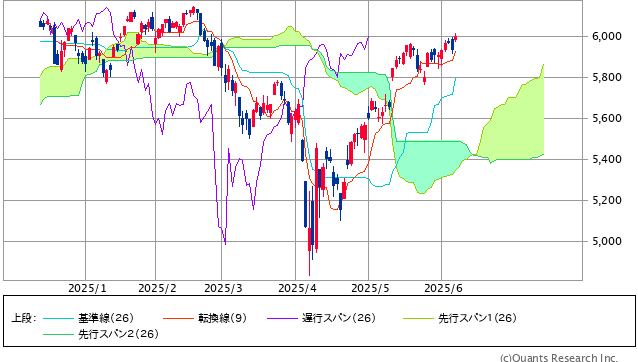

図表1 S&P500指数の一目均衡表(日足、6ヵ月)

米中首脳による電話会談が実現して、関税交渉進展に対する期待が持続して2週続伸となりました。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| コミュニケーションサービス | 3.2% | 11.6% | 6.4% |

| 情報技術 | 3.0% | 10.1% | 9.4% |

| エネルギー | 2.2% | 0.3% | -4.7% |

| S&P500 | 1.5% | 6.0% | 4.0% |

| 素材 | 1.4% | 3.5% | 0.2% |

| 資本財・サービス | 1.4% | 6.3% | 7.9% |

| ヘルスケア | 1.3% | 1.1% | -10.0% |

| 金融 | 0.6% | 2.8% | 4.4% |

| 不動産 | 0.2% | 0.5% | -1.6% |

| 一般消費財・サービス | -0.6% | 5.5% | 4.2% |

| 公益事業 | -1.0% | 0.7% | 4.9% |

| 生活必需品 | -1.6% | 1.3% | -0.2% |

| 騰落率上位(5日) | 騰落率 |

| メタ・プラットフォームズ | 7.8% |

| スターバックス | 6.8% |

| メドトロニック | 5.4% |

| テキサス・インスツルメンツ | 5.2% |

| オラクル | 5.1% |

| 騰落率下位(5日) | 騰落率 |

| テスラ | -14.8% |

| ゼネラル・モーターズ | -4.3% |

| プロクター・アンド・ギャンブル | -3.5% |

| コルゲート・パルモリーブ | -2.9% |

| エクセロン | -2.7% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で1.5%、ダウ平均は1.2%、ナスダック指数は2.2%の続伸となりました。S&P500指数は2週続伸で6,000ポイントの大台に乗せ、年初来の上昇率は2.0%となっています。

関税引き下げ交渉への期待が持続しました。6/4(水)に鉄鋼・アルミニウムに関する50%への関税率引き上げが発効しましたが、相場への影響は限定的でした。一方、6/5(木)にはトランプ大統領と習主席の電話会談が実現し、関税交渉の進展に対する期待が持続しました。

経済指標は好悪まちまちでした。企業の景況感を示す5月ISM製造業景気指数、同ISM非製造業景気指数は予想を下回って悪化しました。雇用に関しては、5月ADP雇用統計が民間部門の急激な減速を示しましたが、4月求人数と5月雇用統計の非農業部門雇用者数は予想を上回り、雇用市場の減速は引き続き緩やかであることが示されました。

先々週のエヌビディア決算がAI半導体に対する旺盛な需要を示唆したことから、テクノロジー株への物色が持続して、相場を押し上げる要因の一つとなりました。

業種指数は、大手テクノロジー株の寄与が大きいコミュニケーションサービス、情報技術が3%以上の上昇となりました。一方、生活必需品、公益事業などディフェンシブ業種が下落しました。

個別銘柄で騰落率トップのメタ プラットフォームズ A(META)は、AIの活用によって来年末までに広告作成の完全自動化を目指す構想を発表しました。同社の広告プラットフォームではすでに、既存の広告のバリエーションを作成し、小さな変更を加えることができるAIツールを提供しています。

今週の米国株式市場

関税交渉に対する期待と経済指標の悪化傾向の綱引きになっていると考えられます。ここまで関税交渉への期待やテクノロジー株に対する物色意欲が優って相場上昇につながっていますが、経済指標は今後数ヵ月悪化傾向が続くと考えられますので、慎重姿勢を維持したほうが良いのではないでしょうか。

今週の株価材料として、米中交渉の進展、5月物価指標、アップルとテスラの企業イベント、などが注目されます。

トランプ大統領と習主席は6/5(木)に電話会談を行い、閣僚級協議が6/9(月)にロンドンで開催される予定です。電話会談では、両氏はお互いに自国への訪問を要請したと報じられており、米中関係の全面的な改善への期待が高まっているようです。

5月物価指標では、消費者物価指数の総合指数、コア指数、生産者物価指数の総合指数とも伸びが前月から高まると予想されています。関税の影響が表面化することが見込まれている模様で市場の反応が注目されます。

6/11(水)の5月消費者物価指数は総合指数が前年比+2.5%の予想(前月は同+2.3%)、コア指数は前年比+2.9%の予想(前月は同+2.8%)、6/12(木)の5月生産者物価指数は総合指数が前年比+2.6%の予想(前月は同+2.4%)、コア指数は前年比+3.1%の予想(前月は同+3.1%)です。

アップル(AAPL)は6/9(月)~13日(金)に開発者会議を開催、テスラ(TSLA)は6/12(木)にロボタクシーの試験運用をテキサス州オースティンで開始します。年初来の株価はアップルが-18.4%、テスラが-26.9%と市場平均を大幅に下回っています。今回のイベントを流れを変える契機にすることができるか注目されます。

経済指標では上記のほか、6/13(金)に米国の6月ミシガン大学消費者信頼感指数(前月の52.2から52.0に悪化の予想)などの発表が予定されています。

今週の5銘柄

今回はAI半導体の関連銘柄として、エヌビディア(NVDA)、ブロードコム(AVGO)、アドバンスト マイクロ デバイシズ(AMD)、マイクロン テクノロジー(MU)、台湾セミコンダクター ADR(TSM)を選んでご紹介いたします。

5/28(水)に2-4月期決算を発表したエヌビディア、6/5(木)に2-4月期決算を発表したブロードコムともAI半導体に対する旺盛な需要が継続しており、市場の基調は加速している可能性も示唆しました。

両社が需要拡大の要因としてあげたのは、「推論」(AIが予測や結論を導き出すプロセス)向けの計算需要拡大です。

AIの計算には、AIモデルを実用化するための「訓練」と、完成したAIモデルを利用する「推論」の2種類があります。生成AI以前の従来型AIでは、「推論」の段階ではGPUでなくCPUが使われることが多く、一つのAIモデルに関してGPUアクセラレーターによる計算需要は「訓練」の段階で終わっていました。

しかし、生成AI、特にモデルが巨大な「ChatGPT」のような大規模言語モデルでは、「推論」の段階でも大量のデータを扱うためにGPUアクセラレーターが必要となり、AI半導体に対する需要を押し上げています。

エヌビディアのフアンCEOは、生成AIへの質問による「トークン」は1年前から10倍に増えたとコメントしています。このようなAI利用の広がりがAI半導体への需要を急増させていることから、AI半導体に対する需要はまだまだ増え続ける可能性に注目できます。

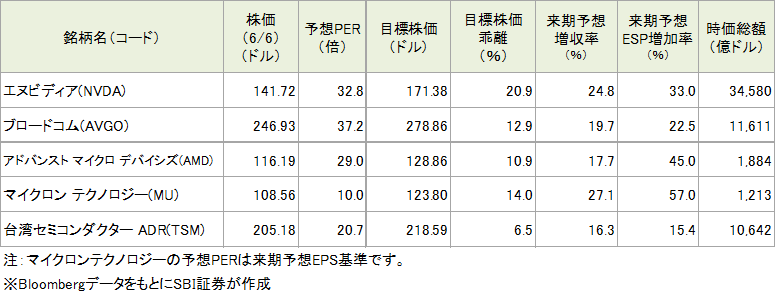

図表3 「2025年の注目銘柄5選」の投資指標

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (6/6) |

予想PER (倍) |

ポイント |

| 買付 | エヌビディア(NVDA) | 141.72ドル | 32.8 | 【AI半導体需要は強い】 ・AI計算にGPU(画像処理半導体)が適していることにいち早く気付き、また、GPUをコンピュータとして使うためのソフトウェアへの投資を行ってきたことから、需要が急増するAIコンピュータの分野で支配的地位を確立しています。 ・5-7月期の売上ガイダンスの中央値450億ドルは市場予想を下回りましたが、中国売上は対中規制で80億ドルの喪失になるとしたことから、他地域のAI半導体需要の強いことが暗に示唆されました。フアンCEOは強い需要の背景として、「推論」(AIが予測や結論を導き出すプロセス)の計算需要が急増していることをあげました。 | |

| 買付 | ブロードコム(AVGO) | 246.93ドル | 37.2 | 【AI関連売上が業績をけん引】 ・特定顧客向けのAIアクセラレーター(エヌビディアのGPUと同様の働きをする半導体)や生成AIの計算量が巨大化したことでデータセンター内外で使われるネットワーキング半導体の需要拡大が期待されます。 ・2-4月期決算は売上が前年同期比20%増(半導体ソリューションが同17%増、インフラストラクチャー・ソフトウェアが同25%増)、調整後EPSが同44%増と好調でした。AI関連売上は前年同期比46%増の44億ドルで、半導体ソリューションの52%を占めました。5-7月期のガイダンスは売上が約158億ドル(前年同期比21%増相当)で、AI関連売上は51億ドルへ加速する見通しです。 | |

| 買付 | アドバンスト マイクロ デバイシズ(AMD) | 116.19ドル | 29.0 | 【AI半導体に参入】 ・2024年後半からAI半導体に参入しています。AI関連のソフトウェア群で10年以上の蓄積をもつエヌビディアとの競争力格差は大きいものの、エヌビディアのライバル企業を育ててエヌビディアの市場独占を阻止したいマイクロソフトなどハイパースケーラーの支援もあって、ある程度のシェアを獲得できるとみられます。 ・1-3月期決算はCPU、GPUとも伸びてデータセンター部門売上が前年同期比57%増とけん引して好調となり、4-6月期売上ガイダンスとも市場予想を上回りました。ただ、AI半導体の対中規制の影響で2025年12月期の売上は15億ドル下押しされる見込みとして、影響が懸念されています。 | |

| 買付 | マイクロン テクノロジー(MU) | 108.56ドル | 10.0 | 【広帯域メモリ(HBM)の需要拡大に期待】 ・12-2月期決算は売上が前年同期比38%増、調整後EPSが同3.7倍と大幅改善となるも、季節性の影響もあって9-11月期比では減収減益でした。トランプ関税の影響も懸念されて、株価は一時大きく下落したものの、直近の反発によって年初来27%のプラスに回復しています。 ・6/25(水)に発表予定の3-5月期のガイダンス中央値は12-2月期比9%増収、調整後EPSは同1%増に改善の見込みです。スマホなどに使われるNAND型フラッシュメモリーは安定感を欠くものの、エヌビディアのAI半導体モジュールに使われる広帯域メモリ(HBM)の需要拡大が期待されます。 | |

| 買付 | 台湾セミコンダクター ADR(TSM) | 205.18ドル | 20.7 | 【AI半導体が業績拡大をけん引】 ・世界最大の半導体ファウンドリで、最先端の微細加工が必要な半導体生産に強みをもちます。エヌビディアから生産を受託するAI半導体が売上拡大をけん引しており、その競合製品を投入するAMDも同社に生産を委託しています。 ・1-3月期決算の売上はAI関連がけん引して前年同期比42%増と好調でした。4-6月期の売上ガイダンスは前年同期比37~40%増相当ですが、4月の売上は前年比48%増とガイダンスの伸び率を超えて好調です。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、エヌビディアが2026年1月期、ブロードコムは2025年10月期、マイクロンテクノロジーは2026年8月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 9(月) | ・米NY連銀1年インフレ期待(5月) | ・アップルの開発者会議(13日まで) |

| 10(火) | ・日本工作機械受注(5月) ・米NFIB中小企業楽観指数(5月) ・3年国債入札 |

|

| 11(水) | ・米消費者物価指数(5月) ・10年国債入札 |

オラクル |

| 12(木) | ・米生産者物価指数(5月) ・米新規失業保険申請件数(6月7日に終わる週) ・30年国債入札 |

・テスラがロボタクシーの試験運用を開始(テキサス州オースティン) アドビ |

| 13(金) | ・米ミシガン大学消費者信頼感指数(6月、速報値) | |

| 15(日) | ・G7サミット(カナダ・カナナスキス、17日まで) | |

| 16(月) | ・米NY連銀製造業景気指数(6月) ・20年国債入札 |

|

| 17(火) | ・米小売売上高(5月) ・米輸入物価指数(5月) ・米鉱工業生産指数(5月) ・米NAHB住宅市場指数(6月) ・5年物価連動債入札 |

レナー |

| 18(水) | ・日本機械受注(4月) ・米住宅着工・建設許可件数(5月) ・米新規失業保険申請件数(6月14日に終わる週) ・FOMC政策金利 |

|

| 19(木) | ・米国市場休場(ジューンティーンス) | |

| 20(金) | ・米フィラデルフィア連銀製造業景気指数(6月) | アクセンチュア、カーマックス、クローガー |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/06/09)

外国株式

1分でチェック!今週の米国株式「米中貿易協議とCPIがポイント」

先週の米国株は貿易協議進展期待や半導体株の牽引などを背景に堅調な展開でした。トランプ大統領と習国家主席は電話会談を行い、更なる貿易協議実施で合意しました。S&P500指数は6,000の大台を回復したほか、今年2月の史上最高値まであと約2%ま...

投資情報部 齊木 良

2025/06/09

投資信託

円高と金!? オルカン・S&P500 を上回った 1年好成績バランスファンドは?

2025年5月の投資信託(追加型株式投信(ETF除く))の資金流入額(買付金額-売却金額)は、8,881億円となり、2024年12月以来の1兆円割れとなりました。投資信託の月間資金流入額は新NISA2年目の駆け込みで過去最高となった2025...

投資情報部 川上雅人

2025/06/09

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。