アメリカNOW!~AIデータセンターは電力を自前で調達へ、発電・電源銘柄をご紹介~

投資情報部 榮 聡

2026/03/02

先週の米国株式市場は、売り込まれていたソフトウェア株には押し目買いの動きがありましたが、決算を発表したエヌビディア株の下落がテクノロジー株に波及して、週末にかけて反落となりました。今週の株価材料として、テック大手のトランプ大統領との面会、イラン情勢の行方、2月雇用統計と1月小売売上高が注目されます。

今回はAIデータセンターへの電力供給で活躍が期待される銘柄から、GE ベルノバ(GEV)、キャタピラー(CAT)、ジェネラック ホールディングス(GNRC)、カミンズ(CMI)、バーティブ・ホールディングス(VRT)を選んでご紹介いたします。

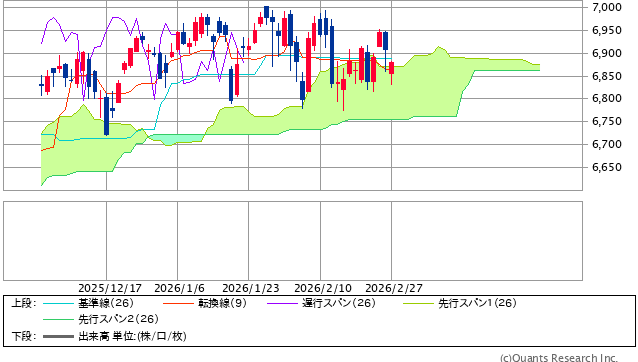

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

6,800~7,000ポイントのレンジ相場が続いています。下値は比較的分厚い「雲」で支持されています。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 公益事業 | 2.9% | 11.6% | 8.7% |

| 生活必需品 | 2.7% | 6.2% | 14.4% |

| ヘルスケア | 2.1% | 2.8% | 3.8% |

| エネルギー | 2.0% | 11.0% | 25.0% |

| 素材 | 1.3% | 7.5% | 21.4% |

| 不動産 | 0.7% | 7.4% | 7.8% |

| コミュニケーションサービス | 0.5% | -5.5% | -0.2% |

| 資本財・サービス | -0.1% | 5.6% | 16.1% |

| S&P500 | -0.4% | -1.4% | 0.7% |

| 一般消費財・サービス | -0.5% | -6.1% | -3.2% |

| 金融 | -2.0% | -4.8% | -2.7% |

| 情報技術 | -2.2% | -4.4% | -6.7% |

| 騰落率上位(5日) | 騰落率 |

| ネットフリックス | 22.3% |

| ペイパル・ホールディングス | 10.9% |

| インテュイット | 7.5% |

| セールスフォース | 5.2% |

| モンデリーズ・インターナショナル | 4.7% |

| 騰落率下位(5日) | 騰落率 |

| アメリカン・エキスプレス | -10.8% |

| メットライフ | -8.9% |

| ウェルズ・ファーゴ | -8.2% |

| USバンコープ | -6.8% |

| ゴールドマン・サックス・グループ | -6.8% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.4%、ダウ平均は1.3%、ナスダック指数は1.0%の下落でした。

ソフトウェア株に対する警戒はやや後退したものの、好決算を発表したエヌビディアの株価が2日連続で大幅安となってテクノロジー株の下落につながり、週末には英国の住宅金融機関の破綻で影響を受ける金融機関があるとして金融株の下落に波及しました。

注目されたエヌビディア(NVDA)の決算は、実績、ガイダンスとも市場予想を上回って好調でしたが、発表翌日の2/26(木)に5%下落。さらに2/27(金)はOpenAIへ300億ドルの出資を決めたことが嫌気されて4%下落と2日連続で大幅下落となって、テクノロジー株の下落につながりました。

経済指標では、2/27(金)発表の1月生産者物価指数が総合指数、コア指数とも市場予想を上回り、特にコア指数は前月の前年比+3.0%から同+3.3%に上昇して、利下げ期待を低下させ、相場下落の一因になりました。

業種指数では、公益事業、生活必需品、ヘルスケアなどが上昇しました。リスク回避姿勢の強まりによるディフェンシブ業種へのシフトとみられます。また、AI利用による事業への影響が小さいと考えられることも背景にあるようです。情報技術はエヌビディアを中心にAI半導体銘柄の下落が目立ちました。

個別銘柄では、ネットフリックス(NFLX)がパラマウント スカイダンス B(PSKY)と争っていたワーナー ブラザース ディスカバリー(WBD)の買収を断念したことから大幅な上昇となりました。ソフトウェアの要素がある銘柄への売り圧力が弱まったことも追い風になったと見られます。

今週の米国株式市場

週末の米国・イスラエルによるイラン攻撃によって最高指導者ハメネイ師が殺害され、中東地域の緊張が高まっています。ホルムズ海峡は実質的に封鎖と報じられています。原油価格の上昇が見込まれ、インフレ期待の上昇は相場の抑制要因になると思われます。

一方、米国から遠い地域の紛争で軍事力に圧倒的な差があることに加え、予めイランへの攻撃の可能性が高いと警告されていたことから、地政学リスク拡大による相場押し下げは限定的と想定できそうです。

今週の株価材料として、テック大手のトランプ大統領との面会、イラン情勢の行方、2月雇用統計と1月小売売上高が注目されます。

3/4(水)にテック大手の幹部がホワイトハウスでトランプ大統領と面会して、AIデータセンターの電力を自前で調達することを誓約する見通しです。AIデータセンターの電力需要拡大による影響を米国民が受けることを防ぐ試みで、トランプ大統領の一般教書演説でもふれられていました。

アマゾン、アルファベット、メタ、マイクロソフト、オラクル、xAI、OpenAIなどの幹部が参加する見込みです。発電機や電源装置を生産する企業への注目が高まりそうです。

米国とイスラエルは、2/28(土)、3/1(日)にイランの広範囲の都市を攻撃しました。これに対してイランは、イスラエル、米国の軍事施設がある湾岸諸国に報復攻撃を行ったとされますが、いまのところ小規模にとどまっているようです。ハメネイ後のイラン政権が米国と話し合いのできるようなものになるか注目されます。

3/6(金)に発表予定の2月雇用統計は、前月の13万人増に続いて前月比6万人増の予想です。雇用は安定化しつつあるという評価になると見られます。1月小売売上高は、前月比-0.3%の予想です。同0%となった12月に続いて低調な見通しです。

経済指標では上記のほか、3/2(月)に米国の2月ISM製造業景気指数(前月の52.6から51.5に悪化の予想)、3/4(水)に米国の2月ADP雇用統計(前月比5.0万人増の予想)、2月ISM非製造業景気指数(前月の53.8から53.5に悪化の予想)などの発表が予定されています。

企業決算の発表では、ブロードコム、ターゲット、コストコホールセールなどが予定されています。

今週の5銘柄

今回は前段の「今週の株価材料」で述べたように、大手テクノロジーがAIデータセンター用の電力を既存の電力網からではなく、自前で調達することを政府と約束する見通しであることから、データセンターの電力供給に関連する銘柄をご紹介いたします。

発電用ガスタービンで世界3強の1社であるGE ベルノバ(GEV)、中小型の産業用ガスタービンのソーラー・タービンズを擁するキャタピラー(CAT)、電源装置を手掛けるジェネラック ホールディングス(GNRC)、発電システムを手掛けるカミンズ(CMI)、無停電電源装置を手掛けるバーティブ・ホールディングス(VRT)

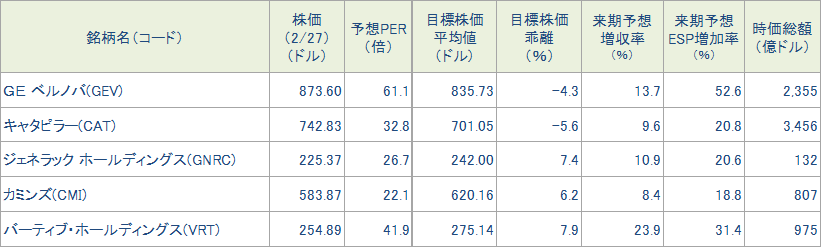

図表3 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (2/27) |

予想PER (倍) |

ポイント |

| 買付 | GE ベルノバ(GEV) | 873.60ドル | 61.1 | 【全部門の受注が好調】 ・旧GEの分割で2024年に誕生した世界有数の発電設備メーカーです。2025年12月期の売上構成比は、発電機が52%、風力発電24%、送配電・変電設備が25%、その他-1%となっています。 ・10-12月期の受注は全体で前年同期比65%増で、発電機が同77%、風力発電が同55%増、送配電・変電設備が同54%と、全部門が好調です。10-12月期の業績好調を受けて、2026年の売上高見通しを従来の410億~420億ドルから440億~450億ドルに引き上げました。 | |

| 買付 | キャタピラー(CAT) | 742.83ドル | 32.8 | 【電力・エネルギー部門が好調】 ・10-12月期は、売上が前年同期比18%増、調整後EPSは関税の影響による利益率の悪化を受けて同0.3%増にとどまりました。建設機械、資源産業の減益を電力・エネルギーの増益でカバーしました。2026年のガイダンスは、売上成長が中期成長目標である5~7%の上限近く、関税コストは26億ドルを見込んでいます。 | |

| 買付 | ジェネラック ホールディングス(GNRC) | 225.37ドル | 26.7 | 【データセンター向け需要が増加】 ・電源装置メーカーです。家庭向けのポータブル電源や非常用バックアップ電源、企業向けの電源装置などに展開します。2025年12月期の売上構成比は、家庭向け製品が54%、商業&産業向け製品が35%、その他が11%です。 ・10-12月期は減収減益で市場予想も下回りましたが、天候要因による家庭向け製品の売上減の影響が大きく、商業&産業向けは堅調でした。2026年売上ガイダンスは前年比10%台半ばで、2025年の同2%減から大きく改善する見通しです。強化中のデータセンター向けバックアップ発電機は順調に受注を積み上げており、現在2つのハイパースケーラーが製品をテスト中で、受注につながる可能性が高いとみられています。 | |

| 買付 | カミンズ(CMI) | 583.87ドル | 22.1 | 【世界最大級の独立系ディーゼルエンジンメーカー】 ・世界最大級の独立系ディーゼルエンジンメーカーです。自動車、建設機械、発電機、船舶など幅広い分野にエンジンや電力ソリューションを提供しています。2025年12月期の売上構成比は、エンジンが26%、部品が25%、流通が30%、発電システムが18%、Accerelaが1%です。 ・10-12月期決算は、売上が前年同期比1%増、EPSはAccerelaのリストラ費用が減少したことで同41%増となりました。発電システム部門の売上は同11%増で、データセンターのバックアップ電源としての需要が拡大しているとコメントしています。2026年12月期の売上は前年比3~8%増のガイダンスです。 | |

| 買付 | バーティブ・ホールディングス(VRT) | 254.89ドル | 41.9 | 【2026年売上見通しが予想を大幅に上回る】 ・データセンターなどの無停電電源装置や冷却装置のメーカーです。業界初のコンピュータルーム用空調設備を製造したリーバート社が源流で、2016年にエマソンエレクトリック社から分離しました。 ・データセンター向けの需要が旺盛で、10-12月期の受注は前年同期比3.5倍に急増して受注残は同2.1倍に増えました。2026年売上ガイダンスは前年比27~29%増で市場予想を約8%ポイント上回りました。AIデータセンター向けに電源装置や冷却装置などを組み込んだプレハブシステム(「Vertiv OneCore」)への需要が強いようです。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 3月 2(月) |

・米ISM製造業景気指数(2月) | ・アップルの新製品発表 クオンタムコンピューティング |

| 3(火) | ・中国製造業・非製造業PMI(2月) ・NY連銀ウィリアムズ総裁の基調講演 ・ミネアポリス連銀カシュカリ総裁の講演 |

クラウドストライクホールディングス ターゲット、ベストバイ |

| 4(水) | ・米ADP雇用統計(2月) ・米ISM非製造業景気指数(2月) ・地区連銀経済報告(ベージュブック) |

・テック大手がホワイトハウスでトランプ大統領と面会 エコペトロル |

| 5(木) | ・チャレンジャー人員削減(2月) ・米貿易統計(1月) ・米新規失業保険申請件数(2月28日に終わる週) |

コストコホールセール |

| 6(金) | ・ユーロ圏実質GDP(10-12月期、確報値) ・米雇用統計(2月) ・米小売売上高(1月) ・クリーブランド連銀ハマック総裁の講演 |

|

| 9(月) | ・NY連銀1年インフレ期待(2月) | ヒューレットパッカードエンタープライズ |

| 10(火) | ・日本実質GDP(10-12月期、確報値) ・米NFIB中小企業楽観指数(2月) ・米中古住宅販売件数(2月) ・米3年国債入札 |

オラクル |

| 11(水) | ・米消費者物価指数(2月) ・米10年国債入札 |

|

| 12(木) | ・日銀短観(1-3月期) ・米貿易統計(1月) ・米新規失業保険申請件数(3月7日に終わる週) ・米30年国債入札 |

アドビ、ダラーゼネラル |

| 13(金) | ・米個人所得・個人支出(1月) ・米個人消費支出物価指数(1月) ・米実質GDP(10-12月期、改定値) ・米ミシガン大学消費者信頼感(3月、速報値) ・米JOLT求人(1月) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/03/02)

投資信託

好調ニッポン!? オルカン・日経平均を上回った 1年好成績 国内株式ファンドは?

2月のミラノ・コルティナ・オリンピックでは、幅広い種目において日本人選手が活躍し、冬季五輪で歴代最多となる24個(金5、銀7、銅12)のメダルを獲得して閉幕しました。3月5日からはWBC(ワールド・ベースボール・クラシック)が開幕し、6日か...

投資情報部 川上雅人

2026/03/02

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。