アメリカNOW!~1-3月期に業績の加速が予想されている銘柄群~

投資情報部 榮 聡

2026/03/30

先週の米国株式市場は、米・イラン戦争の長期化懸念を背景に米10年国債利回りが上昇し、さらにグーグルの新技術の影響を懸念するテクノロジー株の下落が加わり、5日続落となりました。今週の株価材料として、中東情勢、3月雇用統計、3月ISM製造業景気指数が注目されます。

今回は4月中旬から1-3月期決算発表を迎えるに当たり、業績の加速が予想されている銘柄群を抽出した上で、ウエスタン デジタル(WDC)、ブロードコム(AVGO)、シーゲイト テクノロジー(STX)、アプライド マテリアルズ(AMAT)、ジェネラック ホールディングス(GNRC)を選んでご紹介いたします。

図表1 S&P500指数のローソク足(週足、2年)

2月下旬から5週連続安となっています。3/27(金)終値の6,368.85ポイントは、1/28(水)に付けた取引時間中の最高値7,002.28ポイントに対して9.1%下落した水準で、調整局面入りの目安とされる10%下落の目前です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 6.2% | 12.5% | 39.3% |

| 素材 | 4.2% | -9.1% | 6.0% |

| 公益事業 | 2.9% | -4.0% | 6.2% |

| 生活必需品 | 1.2% | -8.3% | 5.8% |

| 不動産 | -0.7% | -8.3% | -0.9% |

| ヘルスケア | -1.0% | -10.3% | -7.9% |

| 資本財・サービス | -1.2% | -10.0% | 1.8% |

| 一般消費財・サービス | -1.9% | -8.8% | -13.0% |

| 金融 | -2.1% | -6.7% | -13.3% |

| S&P500 | -2.1% | -7.4% | -7.6% |

| 情報技術 | -3.5% | -6.4% | -12.4% |

| コミュニケーションサービス | -7.2% | -11.6% | -11.7% |

| 騰落率上位(5日) | 騰落率 |

| エクソンモービル | 7.1% |

| ターゲット | 5.8% |

| コノコフィリップス | 5.4% |

| メルク | 4.8% |

| シェブロン | 4.7% |

| 騰落率下位(5日) | 騰落率 |

| メタ・プラットフォームズ | -11.4% |

| サービスナウ | -9.9% |

| アルファベット | -8.9% |

| インテュイット | -8.6% |

| セールスフォース | -8.2% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で2.1%、ダウ平均は0.9%、ナスダック指数は3.2%の下落でした。S&P500指数は5週連続安です。

米国とイランによる停戦交渉が不調で、ホルムズ海峡の閉鎖状態が長引く可能性が懸念され、WTI原油先物価格は90~100ドルに高止まりしました。インフレ圧力への懸念から米10年債利回りが一時4.4%台をつけるなど上昇して株価の下落要因になりました。

さらに3/24(火)にグーグルの研究開発部門が発表した、大規模言語モデルを実行する際に必要となるキャッシュメモリーの容量を1/6に圧縮する技術がテクノロジー株の大幅下落につながりました。半導体メモリーのマイクロンテクノロジー(MU)が15.5%、サンディスク(SNDK)が13.2%、アルファベットとAI半導体で競合するエヌビディア(NVDA)も3.0%下落しました。また、テスラによる「テラファブ」と呼ばれる半導体製造工場への参入も競争激化を懸念させた可能性がありそうです。

業種指数では、原油価格の高止まりを背景にエネルギーが大幅上昇したほか、化学株を中心に買われた素材も上昇しました。一方、「SNSは若年層のメンタルヘルスに責任がある」との判決が出たメタ、アルファベットが大幅に下落してコミュニケーションサービスが大幅下落となりました。

今週の米国株式市場

米国とイランの停戦条件に隔たりが大きく、ホルムズ海峡の閉鎖が続きそうなことから、原油価格の上昇圧力は継続する可能性が高そうです。原油価格上昇によるインフレ圧力と景気抑制圧力が同時に起こる「スタグフレーション」懸念が継続して軟調な地合いとなる可能性が高そうです。

一方、グーグルの半導体メモリーに関する新技術は、キャッシュメモリーに使われるHBM(高性能なDRAM)やSSD(フラッシュメモリーを使ったストレージ)の需要を実際に減少させる可能性があるものの、AI計算の効率化によってAI需要全体としては拡大に資すると考えられることから、テクノロジー株への売り圧力は次第に低下すると期待できるでしょう。

今週の株価材料として、中東情勢、3月雇用統計、3月ISM製造業景気指数が注目されます。

中東情勢については、米国防総省がイランで数週間にわたる地上作戦の準備を進めていると報じられています。米国とイランの停戦条件の隔たりが大きいことを受けた、抜本的な解決に向けた動きと評価できます。しかし、地上作戦のための部隊を展開するには時間がかかるとみられ、不安定な時期がいましばらく続くことが想定されます。

3月雇用統計の非農業部門雇用者数は前月比4.8万人増の予想です。2月分は市場予想を大きく下回る同9.2万人減となってネガティブサプライズとなりました。市場心理の持ち直しにつながるか注目されます。

3月ISM製造業景気指数は、前月の52.4から横ばいが予想されています。米・イラン戦争の影響で企業景況感がどの程度悪化しているか注目されます。

経済指標では上記のほか、3/31(火)に3月のコンファレンスボード消費者信頼感(前月の91.2から88.0に悪化の予想)、4/1(水)に2月小売売上高(前月比+0.5%の予想)、3月ADP雇用統計(前月比4.0万人増の予想)などの発表が予定されています。

企業決算の発表では、ナイキなどが予定されています。

今週の5銘柄

今回は来週から始まる1-3月期・2-4月期決算発表について、売上、EPSの前年同期比増加率が10-12月期・11-1月期から加速すると見込まれている銘柄をご紹介いたします。

【スクリーニング条件】

(1)売上増加率の変化が+10%ポイント以上

(2)EPS増加率の変化が+10%ポイント以上

(3)通期EPSの修正率が4週、3ヵ月ともマイナスでない

なお、スクリーニングに使用したデータは、筆者の休暇の都合で3/17(火)時点です。3/23(月)からS&P500指数に新規採用となったルメンタムホールディングスとコヒレントはスクリーニング対象に含めています。

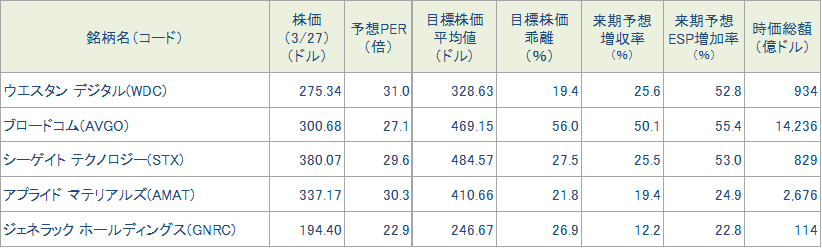

図表3に抽出された16銘柄のうち、半分の8銘柄がAIデータセンター投資から恩恵を受けている銘柄群です。これら銘柄から、ウエスタン デジタル(WDC)、ブロードコム(AVGO)、シーゲイト テクノロジー(STX)、アプライド マテリアルズ(AMAT)、ジェネラック ホールディングス(GNRC)を選んでご紹介いたします。

なお、グーグルが発表したAI計算に必要なメモリーの圧縮技術による悪影響が懸念されているフラッシュメモリーを生産するサンディスクと光通信関連のルメンタムホールディングスは、今回避けました。グーグルは同研究成果を、4/23(木)からブラジルのリオデジャネイロで開催される国際会議「ICLR 2026」で発表する予定です。

図表3 今期四半期に売上、EPSの増加率加速が見込まれている銘柄(S&P500指数採用銘柄対象)

注:データは3/17(火)時点です。

※BloombergデータをもとにSBI証券が作成

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (3/27) |

予想PER (倍) |

ポイント |

| 買付 | ウエスタン デジタル(WDC) | 275.34ドル | 31.0 | 【シーゲイトと並ぶHDD大手】 ・世界有数のストレージメーカーです。2016年に買収したNAND型フラッシュメモリーのサンディスクを2025年2月に分離して、ハードディスクドライブ事業に経営資源を集中しました。AIデータセンター投資拡大から恩恵を受けることが期待されます。HDDの需給は逼迫して顧客に対する交渉力が上がっており、ウエスタンデジタル、シーゲイトとも「確定受注生産」を行っています。 ・10-12月期決算は売上が前年同期比25%増、調整後EPSが同78%増で、それぞれ市場予想を2%、9%上回りました。1-3月期の売上ガイダンスを32億ドル±1億ドルとして、市場予想の29.8億ドルを上回りました。 | |

| 買付 | ブロードコム(AVGO) | 300.68ドル | 27.1 | 【AI関連売上が急増】 ・注目の人工知能(AI)関連売上は、主要6社(グーグル、メタ、アンソロピック、OpenAIなど)向けにAI半導体の提供が急増しており、生成AIの計算量が巨大化したことでデータセンター内外で使われるネットワーキング半導体の需要も伸びています。 ・11-1月期の売上は前年同期比29%増、調整後EPSは同28%増で、市場予想を上回りました。半導体ソリューション売上は同35%増、インフラストラクチャー・ソフトウェア売上は同9%増でした。AI関連売上は11-1月期が84億ドル(前年同期比2.0倍)、2-4月期ガイダンスは107億ドル(同2.4倍)です。タンCEOは、2027年のAI関連売上は1,000億ドルに到達する見込みだとコメントしました。 | |

| 買付 | シーゲイト テクノロジー(STX) | 380.07ドル | 29.6 | 【HDDにもAIデータセンター投資の恩恵】 ・ウェスタンデジタルと並ぶHDD大手です。AIデータセンター投資拡大を受けてHDDの需要が急増しています。これまで成長期待が低かった業界のため、業界大手への恩恵は大きく、長く続くとみられます。確定注文を受けてから生産を開始する「確定受注生産」を採用していることは、顧客に対する交渉力の強さを示唆しています。 ・10-12月期決算は売上が前年同期比22%増、調整後EPSが同53%増で、それぞれ市場予想を3%、10%上回りました。1-3月期の売上ガイダンスを29億ドル±1億ドルとして、市場予想の27.8億ドルを上回りました。 | |

| 買付 | アプライド マテリアルズ(AMAT) | 337.17ドル | 30.3 | 【技術革新が売上を押し上げる】 ・世界最大級の半導体製造装置メーカー。成膜装置、イオン注入装置、エッチング装置などを扱います。TSMCが製造する2nm、1nmなどの半導体に必要となるGAA(Gate-All-Around)などの技術革新が同社の売上を押し上げると見込まれます。また、ブロードコムが2027年のAI関連売上が1,000億ドルに到達するとの見通しも製造装置への需要の支援になりそうです。 ・10-12月期の売上は前年同期比2%減、調整後EPSは同横ばい、それぞれ市場予想を2%、8%上回りました。1-3月期の売上ガイダンス中央値は前年同期比7%増と加速が見込まれています。 | |

| 買付 | ジェネラック ホールディングス(GNRC) | 194.40ドル | 22.9 | 【データセンター向け需要が増加】 ・電源装置メーカーです。家庭向けのポータブル電源や非常用バックアップ電源、企業向けの電源装置などに展開します。2025年12月期の売上構成比は、家庭向け製品が54%、商業&産業向け製品が35%、その他が11%です。 ・10-12月期は減収減益で市場予想も下回りましたが、天候要因による家庭向け製品の売上減の影響が大きく、商業&産業向けは堅調でした。2026年売上ガイダンスは前年比10%台半ばで、2025年の同2%減から大きく改善する見通しです。強化中のデータセンター向けバックアップ発電機は順調に受注を積み上げており、現在2つのハイパースケーラーが製品をテスト中で、受注につながる可能性が高いとみられています。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、ウエスタンデジタル、シーゲイトテクノロジーは2026年6月期、ブロードコムとアプライドマテリアルズは2026年10月期、ジェネラックホールディングスは2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 30(月) | ・日本鉱工業生産(9月) ・中国製造業・非製造業PMI(3月) |

|

| 31(火) | ・日銀短観(1-3月期) ・S&PコタリティCS住宅価格(1月) ・米コンファレンスボード消費者信頼感(3月) ・米JOLTS求人(2月) ・シカゴ連銀グールズビー総裁のあいさつ |

ナイキ |

| 4月 1(水) |

・米小売売上高(2月) ・米ADP雇用統計(3月) ・米ISM製造業景気指数(3月) |

|

| 2(木) | ・米チャレンジャー人員削減数(3月) ・米貿易統計(2月) ・米新規失業保険申請件数(3月28日に終わる週) |

|

| 3(金) | 米国市場休場(グッドフライデー) ・米雇用統計(3月) |

|

| 6(月) | ・米ISM非製造業景気指数(3月) | |

| 7(火) | ・NY連銀1年インフレ期待(3月) ・米消費者信用残高(2月) ・シカゴ連銀グールズビー総裁の講演 ・米3年国債入札 |

|

| 8(水) | ・FRB議事要旨(3月17日、18日開催分) ・米10年国債入札 |

デルタエアーラインズ |

| 9(木) | ・米実質GDP(10-12月期、確報値) ・米個人所得・個人支出(2月) ・米個人消費支出物価指数(2月) ・米30年国債入札 |

|

| 10(金) | ・米消費者物価指数(3月) ・米ミシガン大学消費者信頼感(4月、速報値) |

ブラックロック |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2026/03/30)

外国株式

【アメリカNOW!】1-3月期に業績の加速が予想されている銘柄群

先週の米国株式市場は、米・イラン戦争の長期化懸念を背景に米10年国債利回りが上昇し、さらにグーグルの新技術の影響を懸念するテクノロジー株の下落が加わり、5日続落となりました。今週の株価材料として、中東情勢、3月雇用統計、3月ISM製造業景気...

投資情報部 榮 聡

2026/03/30

外国株式

【1分でチェック!今週の米国株式】「引き続き中東情勢のほか、雇用統計がポイントか」

先週の米国株は中東情勢と米10年債利回り上昇を背景に、ナスダックとNYダウが高値から1割強の下落となり、調整局面入りしました。米国が示した戦争停戦案をイランが拒否したことで両国に依然として隔たりがあることが示唆されました。なお、トランプ大統...

投資情報部 齊木 良

2026/03/30

国内株式

【日本株投資戦略】半導体株は“連れ安”か?AI需要でメモリーひっ迫、押し目買い候補を探る

■半導体関連銘柄は連れ安か? 東京株式市場は不安定な状態が続いています。日経平均株価は2/27(金)に過去最高値58,850円を付けましたが、3/23(月)には一時51,000円を割り込みました。2/28(土)に米国とイスラエルが、イラン...

投資情報部 鈴木英之

2026/03/27

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。