「AIバブル」になりにくい理由を解説、さらにAI関連厳選5銘柄をご紹介

投資情報部 榮 聡

2025/11/12

AI関連銘柄の大幅な株価上昇を受けて、「AIバブル」ではないかとのマーケットコメントが散見されます。「ITバブル」を実体験していない若い方々は、不安を抱く方もいるかもしれません。「ITバブル」を現場で体験した筆者が、「AIバブル」なのかどうかを検証しました。

図表1 注目銘柄

| 銘柄 | 株価(11/11) | 52週高値 | 52週安値 |

| エヌビディア(NVDA) | 193.16ドル | 212.19ドル | 86.62ドル |

| アドバンストマイクロデバイシズ(AMD) | 237.52ドル | 267.08ドル | 76.48ドル |

| アンフェノール(APH) | 143.47ドル | 144.37ドル | 56.45ドル |

| パランティア テクノロジーズ A(PLTR) | 190.96ドル | 207.52ドル | 58.53ドル |

| スノーフレイク インク(SNOW) | 271.26ドル | 280.67ドル | 120.10ドル |

※BloombergデータをもとにSBI証券が作成

(1)「ITバブル」でどんなことが起きたのか

「AIバブル」になるかどうかを考える前に、2000年前後の「ITバブル」でどんなことが起こったのか確認してみましょう。

〇「ITバブル」で何が起きたのか

株式市場でよく言及される「ITバブル」は、2000年前後のテクノロジー株の急騰と急落を指します。

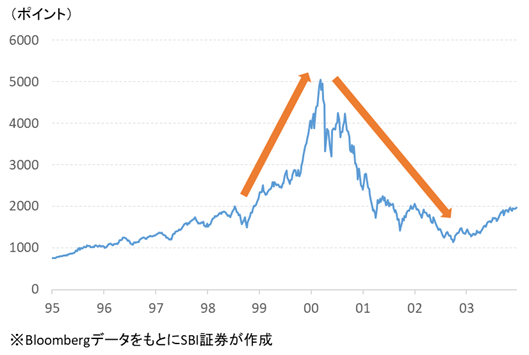

当時の株価の動きをナスダック総合指数で確認すると、1998年11月に2,000ポイント台を付けてから約1年半後の2000年3月に5,000ポイントまで急騰。一方、そこをピークに2002年10月まで約2年半にわたって下落相場が続くという、強烈な値動きとなりました。

1990年台後半からインターネットが徐々に普及したことを受けてさまざまなことが便利になり、今後世の中が大きく変わることが想起され、これを一気に織り込んだことで株価が大幅に上昇しました。

特に日本のドコモが携帯電話でインターネットに接続できる「iモード」を1999年2月にサービスを開始し、これからはオフィスや家だけでなく外出先でもインターネットが利用できるのだとわかり、市場の期待を膨らませました。

2000年3月に株式市場のバブルが崩壊したことは、その後の景気後退として実体経済にも影響を与えたことから、非常に印象的な相場現象として市場参加者に記憶されています。

〇どんな銘柄が上昇したのか

上記のナスダック総合指数について「予想EPS」のデータがあれば、当時の予想PERがどのような動きをしたかがはっきりしますが、残念ながらBloombergにもそのデータがありません。

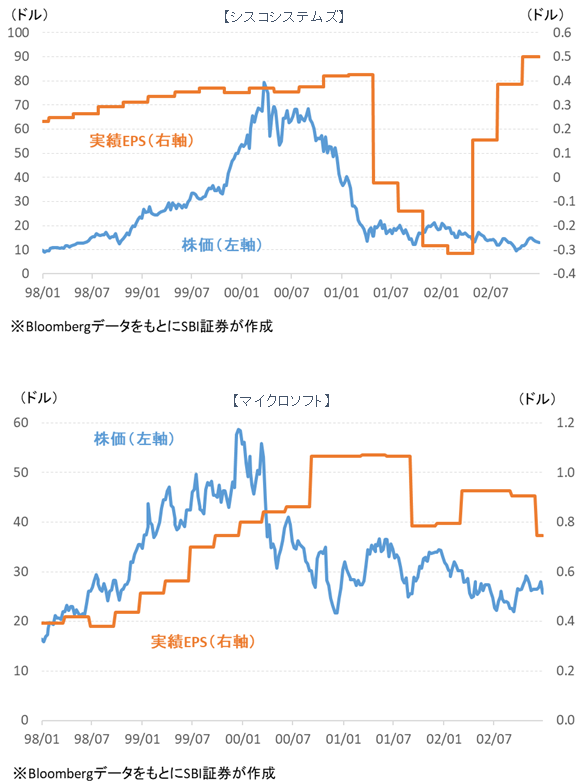

これを代替するものとして、ITバブル当時に中心的銘柄であった、インターネット構築に欠かせないスイッチ・ルーターを提供するシスコシステムズとソフトウェア大手のマイクロソフトの株価と実績EPS(過去12ヵ月)を図表3に並べて比較しました。

これを見ると、2000年に向けてEPSは増加したものの、株価の上昇はこの増加率を大幅に上回っていることが確認できます。例えば、シスコシステムズの場合、98年1月から2000年1月に向けて実績EPSは1.5倍に増加する一方、株価は5.5倍に上昇しています。

このような行き過ぎた株価の上昇は、その後調整し、「ITバブル」が崩壊しました。

なお、後にインターネットの普及を象徴する企業となった以下の銘柄は、ITバブル当時には、まだ上場していないか、上場していても市場に大きな影響を与える存在にはなっていませんでした。

・アマゾンドットコム 創業 1994年7月 上場 1997年5月

・アルファベット 創業 1998年9月 上場 2004年8月

・メタプラットフォームズ 創業 2004年2月 上場 2012年5月

図表2 「ITバブル」前後のナスダック総合指数

図表3 シスコシステムズとマイクロソフトの株価と実績EPS

(2)「ITバブル」に比べて「AIバブル」になりにくい理由

「ITバブル」時と同様に今回の「生成AIブーム」でもテクノロジー株が主導して大幅な株価上昇となっています。この類似をとらえて市場では「AIバブル」が発生しているのではないかとの見方が話題になっています。しかし、筆者は「AIバブル」にはなりにくい理由があると考えており、これを以下に解説します。

〇現在の「AIブーム」がバブルになりにくい理由

一つ目の理由は、「ITバブル」ではインターネットの普及によって世の中が大きく変わることが容易に想像できたことです。これに対して今回のAI革命の場合は、AIの利用がどこまで進み、世の中がどのように変わるか見えにくい点が異なっています。

「ChatGPT」に問いを発してみて、人間のように答えることに多くの人が感動したと思いますが、これが人間の仕事をどこまで代替することができるかは簡単にはわかりません。時間をかけて確かめながら進んでいくことになります。

容易に想像できる将来の姿を市場で織り込むことで、足もとの状況から乖離が生じて、これが結果的にバブルになりました。しかし、将来の姿が見えにくい中で、バブルは生じにくいと考えられます。

〇もう一つの理由は、インフラ投資の違い

もう一つの理由は、インフラ投資の違いです。通信インフラへの投資は、広い地域に亘り、稼働状況も地域によってまちまちに進みました。みんなが使うから価値が高まるという「ネットワーク効果」も年月をかけて生じてきました。

一方、AIのインフラ投資はAIデータセンターで集中的に行われます。その効果は世の中でAI利用が進んでいるかどうかですぐに判明しますし、稼働状況は容易に把握できます。こういった面もAIではバブルが発生しにくくなっていると言えるでしょう。

無論、相場は行き過ぎるものなのでスピード調整はあるでしょうが、ITバブル崩壊のときのように行き過ぎの反動で2年半にわたって株価が持続的に下げるというような事態は起こりにくいのではないでしょうか。テクノロジー株主導で株価が大幅に上昇したという表面的な類似をもってバブルを過度に警戒すると間違えるのではないかと懸念します。

〇ナスダック総合指数の株価と予想EPS

図表4に生成AIによるAIブームが始まった2023年からのナスダック総合指数とその予想EPSをプロットしています。

これを見ると株価は概ね予想EPSの拡大に沿って上昇してきたことがわかります。2023年1月から直近にかけて、株価は10,000ポイントから24,000ポイントへ2.4倍、予想EPSは400ポイントから700ポイントへ1.8倍となっています。2025年も押し迫って2026年の予想を織り込んでいるとすると、予想EPSは805ポイントで約2倍となります。

確かに予想PERは若干上昇していますが、「バブル」だと言えるほどではないでしょう。ましてや「ITバブル」のときのように、EPSの増加と株価の上昇が大きく乖離していたのとは状況が異なっています。

「AIバブル」は今後発生する可能性はありますが、いまのところは発生していないと言えそうです。また、上述の理由からバブルは発生しにくいとみています。

〇エヌビディアCEOの発言

10/28(火)に開催された技術コンファレンスGTC(GPU Technology Conference)での、エヌビディアのファンCEOの発言をご紹介いたします。

同氏は「AIモデルの性能が上がって、お金を払っても使用したいと思えるようなものになったのが、ちょうど昨年だ。AI産業は既に重要な転換点を通過している。」として、世間が言うような「AIバブルではない」とはっきりと否定しました。

つまり、以下のような「バブルが発生するケース」が懸念される時期を既に通過したと言っていると考えられます。

[生成AIは使えそうだ] → [AIデータセンターに投資をしよう] → [想定したほど生成AIの利用が増えない] → [利用に際してお金を払う人も想定より少ない] → [AIデータセンター投資の収益が思わしくない] → [データセンター投資計画を縮小しよう]

図表4 ナスダック総合指数の株価と予想EPS

(3)AI関連の厳選5銘柄

AI関連として市場で注目されている銘柄は多数ありますが、下掲のレポートをもとに今回は厳選5銘柄をご紹介します。

11/10(月)掲載「アメリカNOW! ~先週の好決算銘柄:パランティア、AMD、クアルコム、ロビンフッド、データドッグ~」

10/29(水)掲載 「AI半導体市場で台頭するAMD」

9/17(水)掲載 「AIアプリ開発の恩恵を受けるスノーフレークとモンゴDB」

8/20(水)掲載 「どうなる来週のエヌビディア決算!持続で良いのか!?」

8/6(水)掲載 「AI投資の恩恵を受けるコネクタのアンフェノールとTEコネクティビティ」

生成AIの利用拡大で需要が急増するAI半導体市場で8割以上の市場シェアを保有、分厚いソフトウェアライブラリーに強みがあります。2012年からAI半導体に取り組み、2016年には主要事業の一つに育て、2023年の生成AIブームでは、ほぼ市場を支配する地位を築きました。この間にAIに関連するソフトウェアのライブラリーを構築したことが重要な参入障壁になりました。

CPUではインテルと、GPUではエヌビディアと競合する半導体大手です。2023年12月にAI半導体市場に参入、2025年には同分野で66億ドルの売上見通しです。2025年10月にはOpenAIやオラクルなどと大型のAI半導体供給契約を締結し、2026年、2027年と売上の拡大が期待されています。

電子部品のコネクタ大手です。IT分野向けの売上構成比が高く、AIデータセンター投資拡大の恩恵を大きく受けています。高速・大容量のデータ転送に対応するため、高性能のコネクタが使われているとみられ、数量・価格ともに上昇しているようです。2025年7-9月期の売上のオーガニックグロースは前年同期比41%に達しています。

ビッグデータ分析のためのAIソフトウェアを提供する企業です。AIモデルのトレーニングには大量のデータを使う必要があることから、同社ソフトウェアの応用範囲が広がっています。類似製品を提供する企業が少ないことから、業績好調が継続しやすいと考えられます。7-9月期の決算は市場予想を上回る好調が確認され、アナリストは目標株価を引き上げました。

クラウドベースのデータ分析プラットフォーム(データウェアハウス)を展開している会社です。AIを事業に導入する企業によるAIアプリの開発が活発化しており、データ管理ソフトウェアに対する需要が拡大しています。同社の製品ではデータのフォーマットが完全に一致しなくても稼働するなど、同分野で最大手のオラクルの製品に比べて柔軟性が高いことが需要が伸びている要因と言われています。パランティアテクノロジーほどのユニークさはないものの、今後しばらくは業績好調が継続しそうです。

図表5 厳選5銘柄の投資指標

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

・ご紹介するブルベアETFはお客さまの想定以上に値上がり、あるいは値下がりする可能性があり、予想と逆方向に相場が動いた場合には大きな損失を被るリスクがあります。

・レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。