今後のイランをめぐるシナリオと日経平均の見通し

投資情報部 土居雅紹 根津真由子

2026/03/03

2月第4週の株式市場動向と次の注目材料

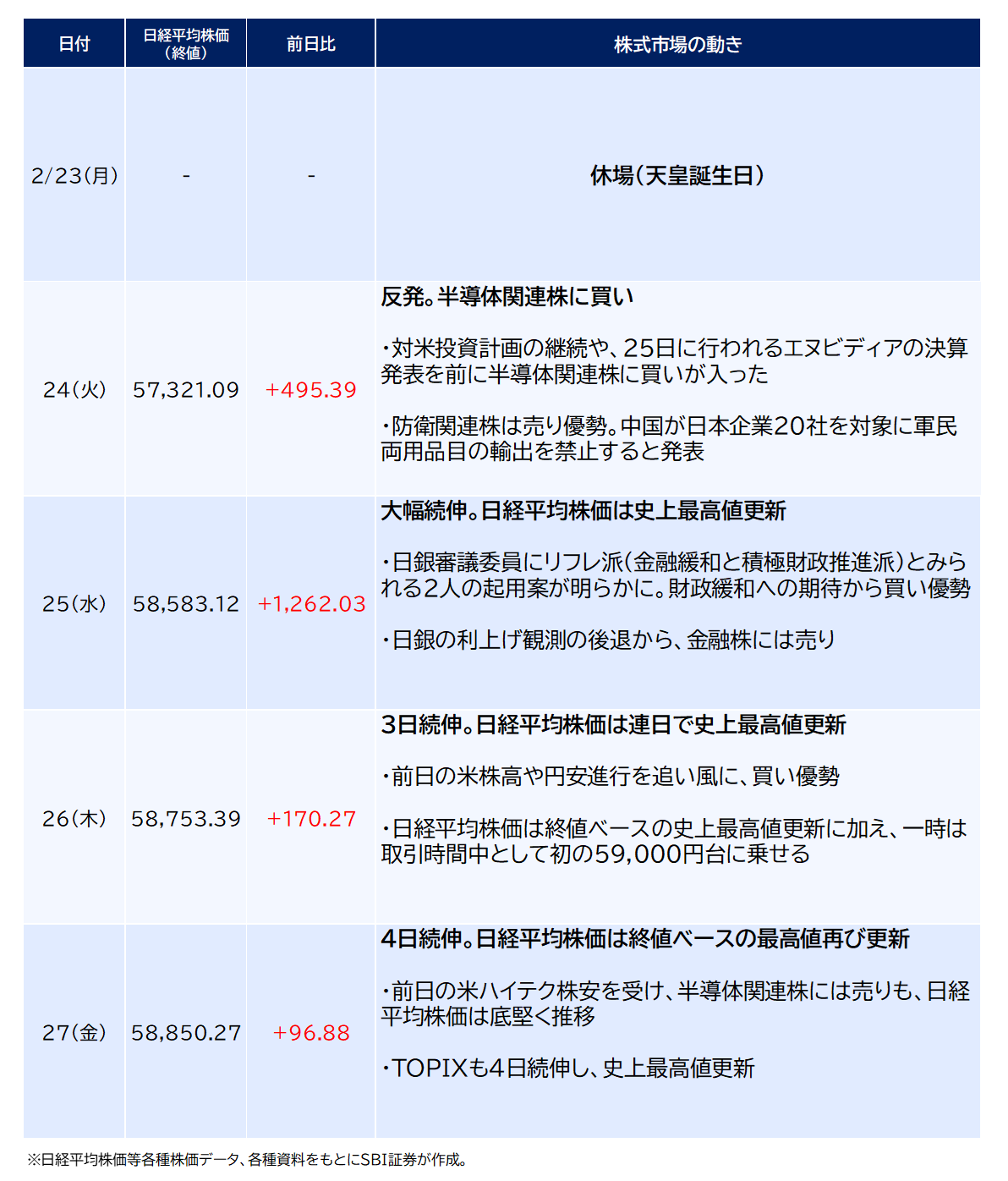

■ 2月第4週(2/23-2/27)の株式市場動向

日経平均株価の2/27(金)終値は58,850円27銭で、前週末比2,024円57銭高(+3.56%)と週足ベースで大幅上昇。

月間でも、先月末比5,527円42銭高(+10.37%)と大幅上昇を記録しました。

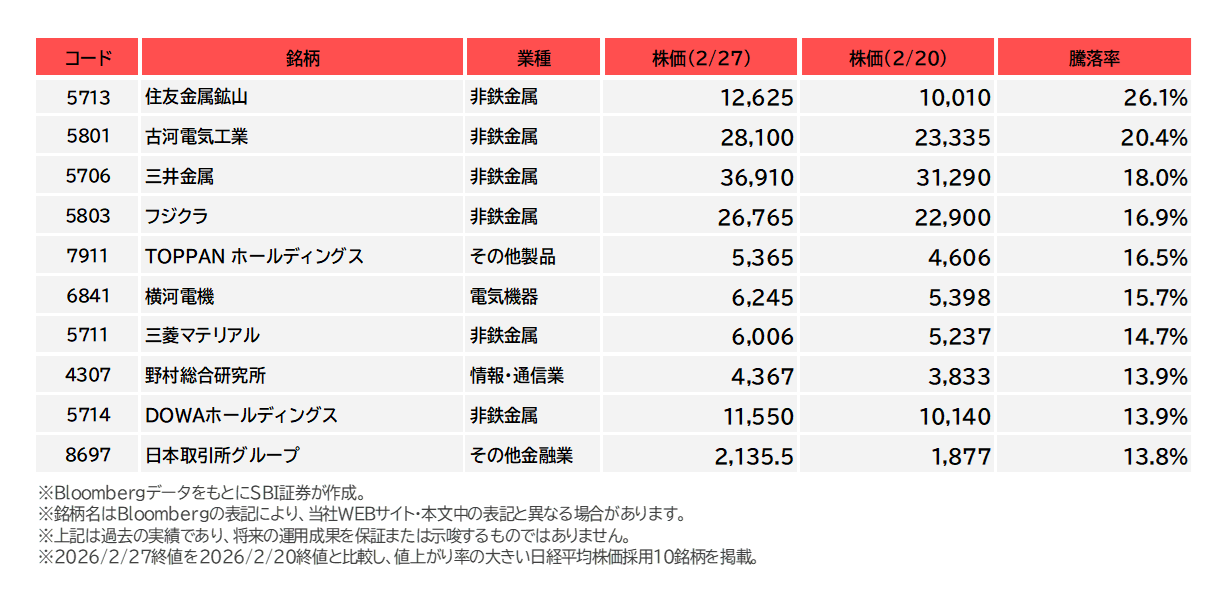

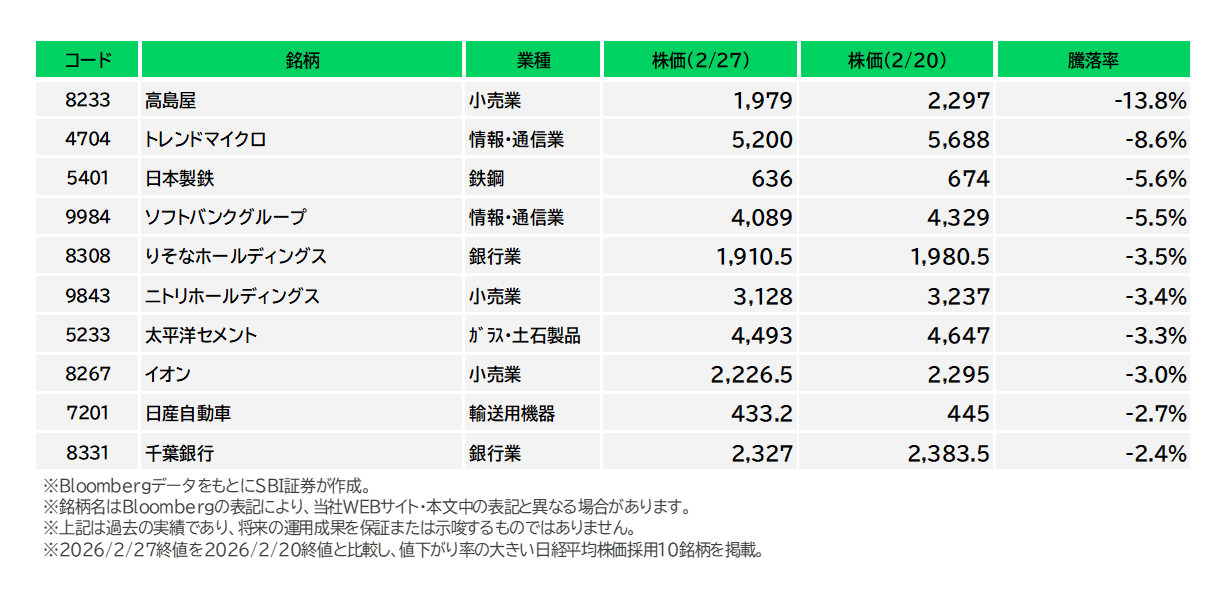

■ 騰落率の傾向(2/20-2/27)(図表4・5)

・上昇率上位:住友金属鉱山(5713)が上昇率トップ。

イラン情勢をめぐり、地政学リスクの高まりによる金価格の上昇を背景に、同社株に思惑買いが入ったとみられます。

2/27には上場来高値を更新しました。

・下落率上位:高島屋(8233)が下落率トップ。

同社は2/24に特別損失の計上および業績予想の修正を発表し、2026年2月期の業績予想を下方修正。

従来の黒字見通しから一転、最終赤字が105億円となる見通しです。

下方修正が嫌気され、売りに押されました。

■ 3月第1週のスタート(3/2)

日経平均株価の3/2(月)終値は58,057円24銭で、前週末比793円03銭安(-1.35%)と5日ぶりに反落。一時1,500円を超えて下落しました。

先週28日に米国とイスラエルがイランへの軍事攻撃を実施したことにより、投資家のリスク回避姿勢が強まった格好です。

今後の中東情勢には注目が集まります。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、 こちら よりご意見をお寄せください。

カテゴリを商品・サービス>投資情報>レポートに選択し、ご入力をお願いいたします!

図表1 日経平均株価の値動きとその背景

図表2 日経平均株価

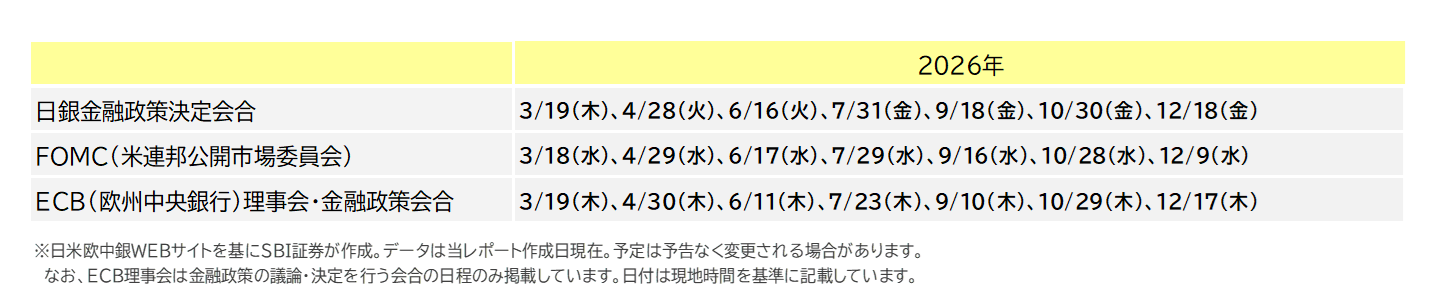

図表3 日米欧中央銀行会議の結果発表予定

図表4 日経平均株価採用銘柄の騰落率上位(2/20-2/27)

図表5 日経平均株価採用銘柄の騰落率下位(2/20-2/27)

今後のイランをめぐるシナリオと日経平均の見通し

■米・イスラエルのイラン攻撃は今後どうなる?

2026年2月28日に米国がイスラエルとともに、核開発に関する外交交渉決裂などの理由をあげてイランを攻撃しました。2025年6月のイラン・イスラエル戦争(十二日間戦争)のさなかに米国がイランの核施設に攻撃を加えてからわずか8カ月後です。今回の攻撃ではイラン最高指導者を含めイランの宗教・軍事関係の要人がターゲットとされ、イランの政治体制そのものにも影響を与えることを企図したものとみられます。この攻撃への報復として、イランは米国艦艇やイスラエルだけでなく、湾岸諸国への攻撃を開始しました。

この結果、原油や液化天然ガス輸送の大動脈といえるホルムズ海峡での物流が実質的に停滞して、軍事衝突が長期化すれば原油や天然ガスの供給不足・価格急騰から世界経済への影響が懸念される事態となっています。また、リスクオフの動きから米ドル、スイスフラン、金価格が買われています。現時点では、湾岸諸国への紛争拡大も懸念されています。そこで今後予想される3つのシナリオと今後の日経平均株価への影響をまとめてみました。

■シナリオ1:短期終結

トランプ大統領は海外への関与をしないと主張して2度目の当選を果たしたことから、イランへの地上戦力の派遣は避ける可能性が高いと思われます。また、イスラエルとイランは陸続きではないことに加えて、国土が広大で8,900万人の人口を抱えるイランへのイスラエルによる軍事侵攻は想定しにくいと考えられます。

一方のイランも、軍事衝突が長期化すれば現在攻撃を受けている軍事施設のみならず、通信・電力・港湾・原油関連・水道といった各種インフラへの米国・イスラエルの攻撃が予想され、国家としての機能維持が困難になってしまいます。

そうなると、紛争拡大による原油供給遮断を懸念する世界各国の仲介で数週間以内には休戦となる可能性があります。この場合、原油価格は落ち着き、為替・株式市場の混乱は収まると考えられます。副次的な効果としては、ドンロー主義に突き進む米国を嫌気して、ますます米国以外の主要国の株式市場と金に投資資金が向かうことも考えられます。

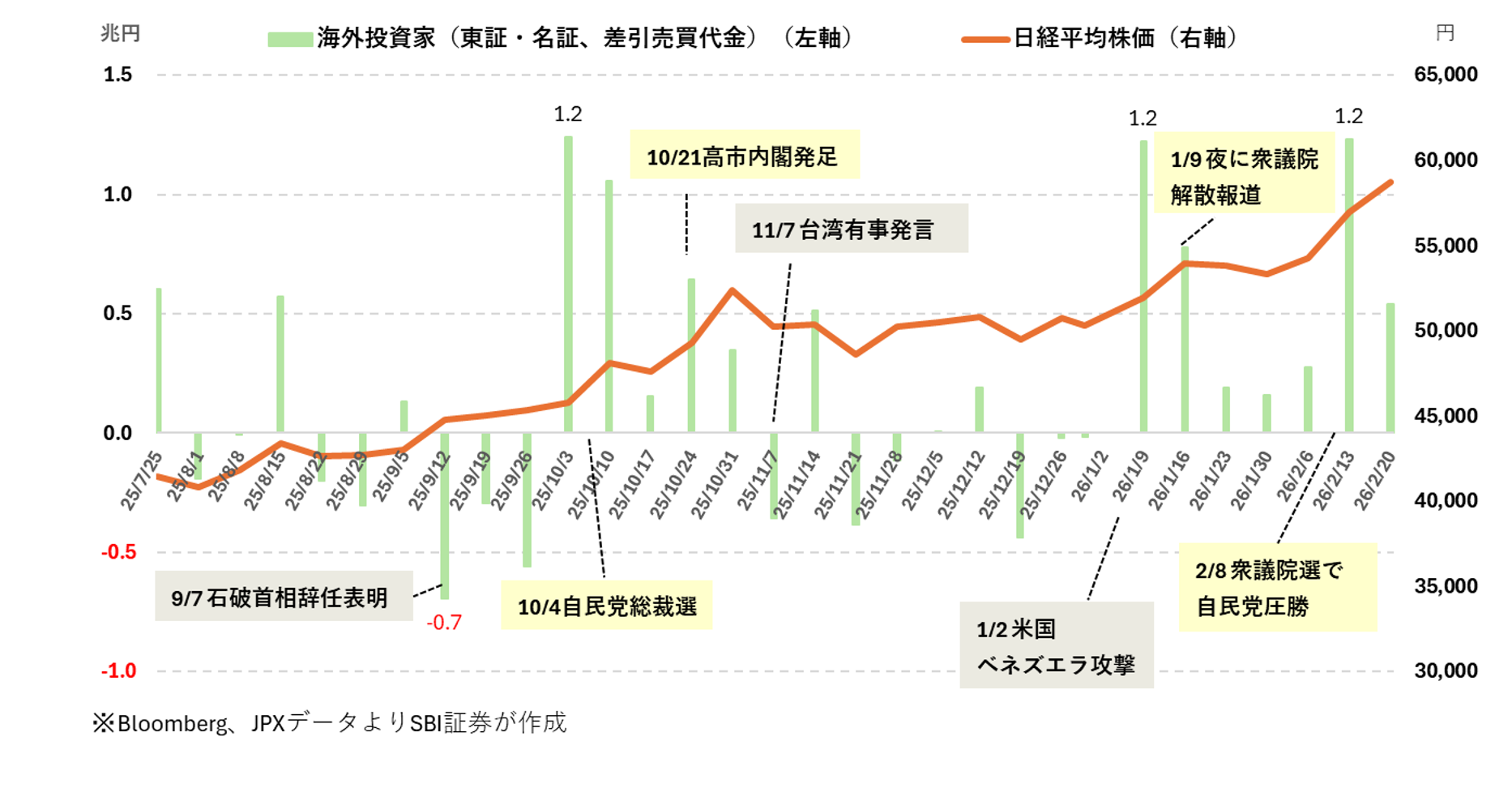

図表6は2025年7月25日から2026年2月20日までの、海外投資家の日本株への純投資額と日経平均株価の週次の値動きを見たものです。この期間に海外投資家の日本株買い越し額が1.2兆円を超えたのは3回で、うち2回は2025年10月の自由民主党(自民党)の総裁選挙と2026年の衆議院総選挙で自民党が大勝したときでした。これらは「日本が変わる」ことを期待した買いといえます。もう1回が2026年1月初めで円安進展・企業業績好調ということに加えて、日本株の比重が少なかった海外の投資資金が日本株への投資を増やしたためと考えられます。これには直前の米国によるベネズエラ攻撃によって米国離れが進み、日本株への投資を後押しした可能性もあります。

このように、イラン情勢が短期間で終結すれば、高市トレードによる日本株買いに加えて、米国離れによる資金流入も期待されます。この場合は、日本株の米国株に比べた割安感から日経平均株価は2026年年末~2027年初めにかけて7万円を目指す流れになると思われます。※

※日経平均株価は構成上位銘柄の比率の高さと計算方法の違いから、米国の代表的な株価指数であるS&P500との水準比較が難しい面があります。そこで、計算方法が近いS&P500とTOPIXで比較すると、2026年の予想PERでS&P500は21.88、TOPIXは18.13でした(2026年3月2日時点)。このため、同水準までTOPIXが上昇すると仮定した場合、21.88/18.13=約1.20684倍の上昇余地があると考えられます。これに3月2日時点の日経平均株価58,057円24銭を乗ずると、58,057円24銭×21.88/18.13=70,065円77銭となります。

■シナリオ2:限定的軍事衝突と外交交渉

前述の状況から米国やイスラエルによる地上侵攻はなく、周辺国の対イラン戦への参戦もなければ長期戦とはなりにくいと思われます。さらにトランプ大統領もSNS上でのビデオ声明で「作戦終了まで4週間程度を要する」と述べていて、これは長期戦にはしたくないという米国内に加えてイランへのメッセージにも読めます。

そうはいっても最高指導者を含め多数の幹部を失ったイランの怒りは収まらず、収めどころが見つからないという可能性があります。

この場合、軍事的な衝突は継続するものの、全面戦争には至らず、衝突と報復を繰り返しながら、同時に外交交渉を行うものと考えられます。だらだらと続いていても危険度は下がらないので、安全資産への逃避は続き、各国の株価は原油供給減少の長期化への懸念から価格を切り下げることになりそうです。

このシナリオとなれば、一旦落ち着いたように見えても主要国の株価は上昇しにくくなり、日経平均株価はローソク足で見た場合の2月の衆議院選挙直後の窓を埋める54,300円~55,000円まで下げる可能性が出てきます。

■シナリオ3:地域全面戦争へ拡大して第三次オイルショック?

周辺国への被害が拡大すると、イランの宗教指導体制のよりどころであるシーア派とは異なる周辺のスンニ派主流の国々では、イランへの報復を求める声が大きくなることが予想されます。一方のイランとしてはイラン国内の軍事施設が破壊されているので、レバノンのヒズボラやイエメンのフーシ派といったイランの代理戦争組織による他国への攻撃を激化させる可能性があります。こうなると、イラン国内だけでなく周辺国に武力衝突が拡大して短期解決は困難となります。この場合はホルムズ海峡閉鎖だけでなく、周辺産油国の原油関連や港湾施設まで被害がおよび原油供給が長期的に大きく減少する可能性が現実味を帯びてきます。

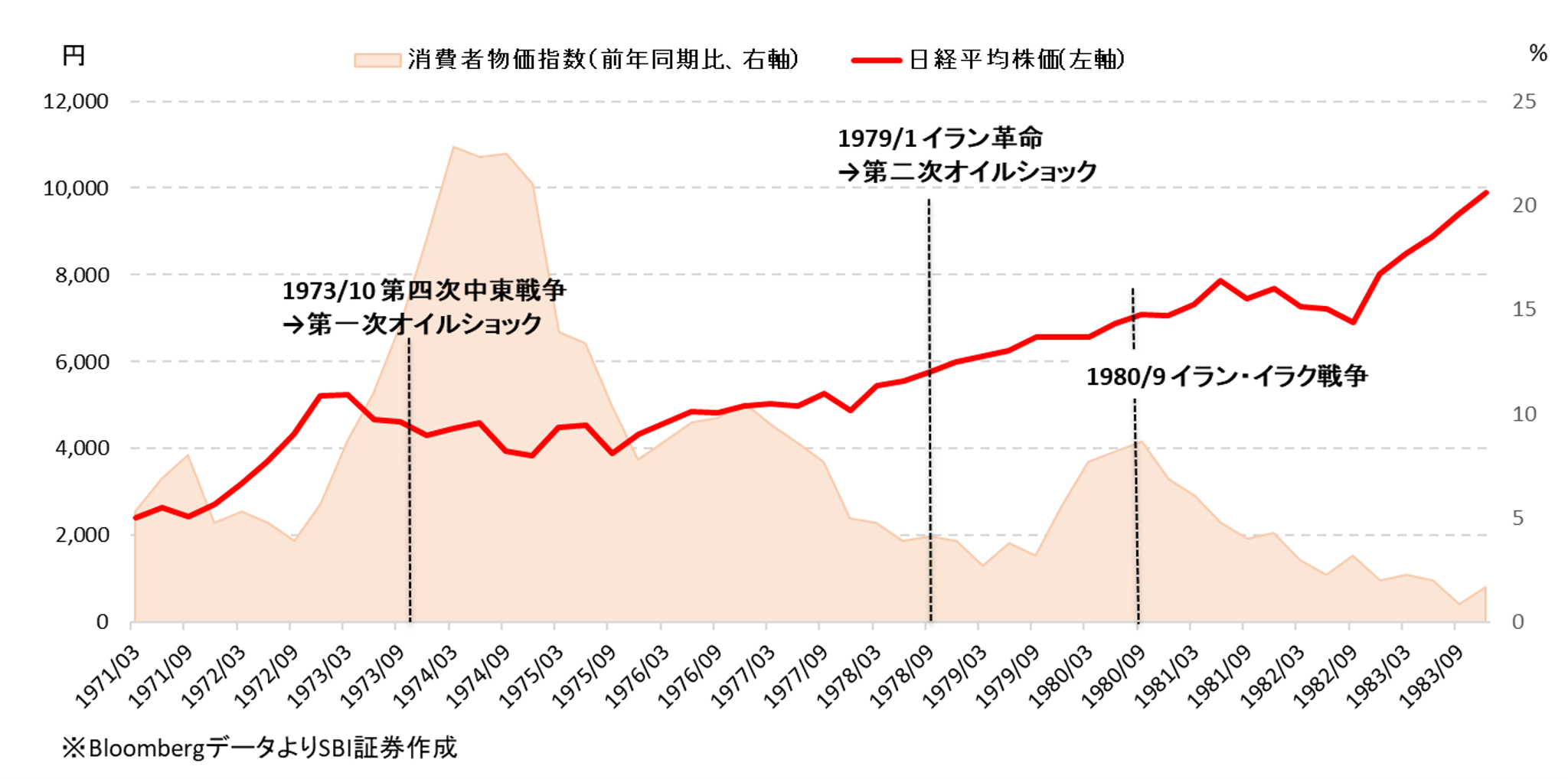

ここまで進むと1973年10月に始まった第一次オイルショック、1979年1月からの第二次オイルショックに並んで、将来の歴史の教科書では「トランプ大統領が第三次オイルショックを引き起こした」と記録されるような事態になっていると思われます。

図表7は1979年3月からの1983年12月までの日経平均株価と日本の消費者物価指数の値動きです。第一次オイルショックでは当時の田中角栄内閣が推進した日本列島改造ブームでインフレが進んでいたところに、原油高とそれに伴う混乱で前年同期比20%を超える物価上昇(狂乱物価)となりました。1979年の第二次オイルショックでも1980年後半には8%を超えるインフレとなっています。第一次オイルショック、第二次オイルショックともに1年超の期間にわたってインフレが進んだことに注意が必要です。

日経平均株価でみると、第一次オイルショックは2年間下落基調が続いた一方、第二次オイルショックでは日経平均株価は上昇しています。これは日本が危機に対してどの程度備えができていたかという点に加えて、原油高の原因となった紛争が中東全域かイラン限定かという点に違いがあったと考えられます。今回の米国・イスラエルによるイラン攻撃の性格を考えると、原因が再びイランであるという点からも、第一次よりは第二次に近い性格と考えることができそうです。加えて、米国・イスラエル対イランが米国・周辺諸国対イラン・イランの代理戦争組織となったとしても、イラン側の継戦能力から激しい戦争が長期間続くとは考えにくいといえます。そうなると、戦争被害で原油生産能力が落ちて原油生産の早期回復が難しくなる一方、株価への影響は限定的となる可能性があります(インフレと株高)。

このシナリオを想定するなら、インフレヘッジとしての金投資(短期なら金先物や金CFD、中長期なら金ETF、金価格連動投信、金・銀・プラチナ取引)に加えて、株価上昇を見込んで日経平均先物や日経平均連動ETF・投資信託の買いポジションを持つことも一案と考えられます。

まとめ

・短期終結 → 日経平均株価は7万円を目指す

・限定的軍事衝突でだらだら長期化 → 日経平均株価は窓埋めで54,300円~55,000円?

・地域全面戦争 → 周辺国を含めて原油施設が破壊され、原油高がインフレを呼ぶ。ただし、株価にはプラスの可能性

図表6 海外投資家の日本株売買動向と日経平均株価(2025/7/25~2026/2/20)

図表7 第一次・第二次オイルショック前後の日経平均株価と消費者物価指数(1971/3/31~1983/12/30)

新着記事(2026/03/03)

債券

日銀の追加利上げ観測後退で円売り

ウエルスアドバイザー社が提供する、主要国の金利・為替に関するレポートです。 前週分の振り返りと、今後の為替見通し・注目すべき経済イベントなどの情報をお伝えしますので、ぜひ債券をご購入の際に、ご参考として本レポートをご利用ください。

ウエルスアドバイザー社

2026/03/03

外国株式

【アメリカNOW!】AIデータセンターは電力を自前で調達へ、発電・電源銘柄をご紹介

先週の米国株式市場は、売り込まれていたソフトウェア株には押し目買いの動きがありましたが、決算を発表したエヌビディア株の下落がテクノロジー株に波及して、週末にかけて反落となりました。今週の株価材料として、テック大手のトランプ大統領との面会、イ...

投資情報部 榮 聡

2026/03/02

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使または転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。

・ SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。