「オールウェザー・ファクターアロケーション戦略」は「オールウェザー戦略」と「ファクターアロケーション戦略」という2つの戦略から構成されています。

01

オールウェザー戦略とは

日本語訳すると「全天候型」。金融市場の変動を天気になぞらえ、晴れの日も、雨の日も、その時々の天候(=市場環境)に合わせて資産配分を臨機応変に変更することで、安定的に優れたパフォーマンスをお客さまにお届けすることを目指す、という思いが名称に込められています。

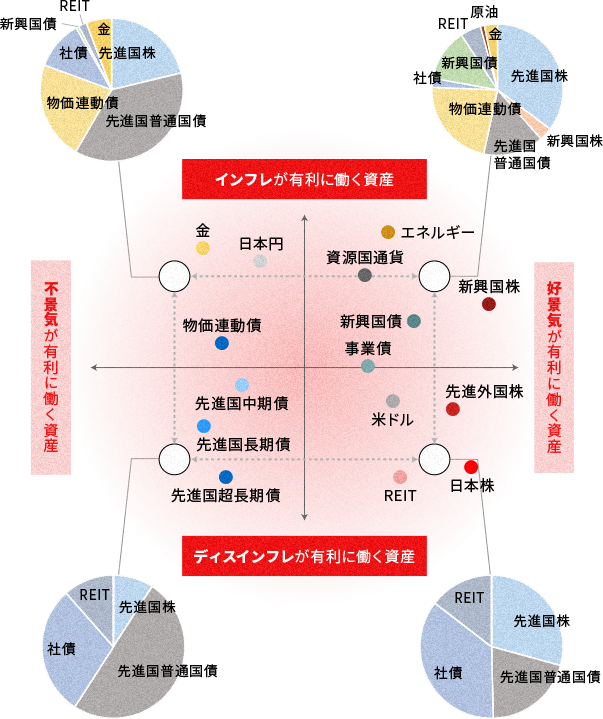

例えば、好景気・不景気、インフレ・ディスインフレなどそれぞれの景気サイクルで有利に働く資産は異なるため、その時々において有利な資産の組み入れを増やすことで、どのような市場環境においても運用効率の向上を狙います。そのため、資産配分の決定に際しては「正しい天候の判断」が重要になります。

当戦略において天候の判断は、長期軸では定量戦略で、短期軸では定性戦略で行い、臨機応変に資産配分を変更します。

オールウェザー戦略の資産配分

イメージ図

上記はオールウェザー戦略の資産配分イメージ図であり、

匠ラップの資産配分の説明をしたものではありません。

資金動向、市況動向等によっては、

上記のような運用ができない場合があります。

匠ラップは、オールウェザー戦略の考えを取り入れ、資産価格の長期的な上昇トレンドを捉える運用を目指します。資産配分を株式60%、債券40%をベースラインとしながら、「いかなる環境でもプラスのリターン」を目指すものではなく、事前想定リスク年率10%程度でリターンの最大化を目指し、資産配分を決定します。匠ラップは、相対的に先進国が金融緩和する局面で大きなリターンが期待でき、一方で、金利上昇局面においてはマイナスになる傾向があります。日本資産への投資や為替ヘッジを行う戦略も活用し、円高局面にも対応した運用を目指します。

資金動向、市況動向等によっては、

上記のような運用ができない場合があります。

「晴れ」と「雨」それぞれの状況で各資産にどの程度のウエイトで投資するかについては、「ファクターアロケーション戦略」という考え方に基づいて決定します。

02

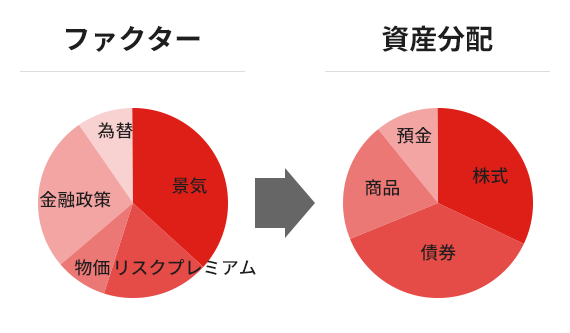

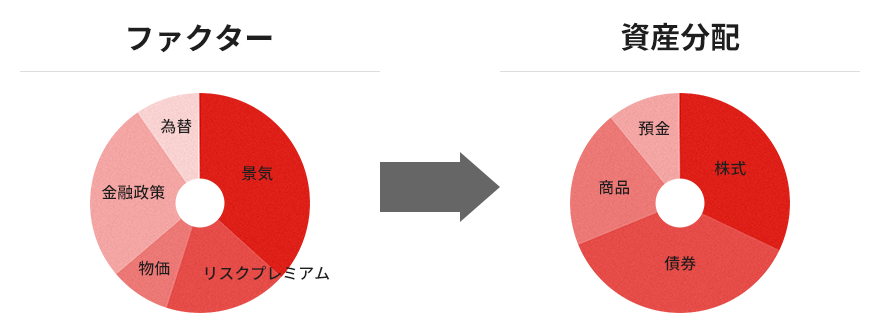

ファクターアロケーション戦略とは

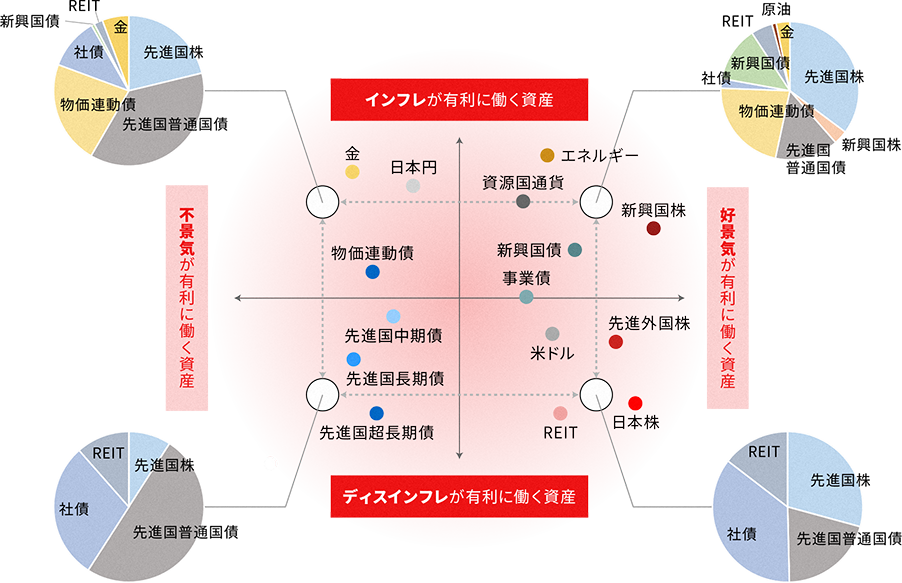

ファクターアロケーション戦略とは、景気や物価といった「リスクファクター(市場の変動要因)」に着目し、資産配分を決定する考え方です。市場の変動要因ごとに資産配分を決定することで、最低限のリスクで構築したいポートフォリオを運用することが期待できます。

リスクファクターと各資産の関係性

イメージ図

※さまざまな資産とリスクファクター間の矢印は、各資産に内在するそれぞれのリスクファクターの強弱を表し、リスクファクターとポートフォリオ間の矢印は、投資局面ごとにポートフォリオが取得するリスクファクターの強弱例、破線はマイナスのリスク取得を表す。

上記はリスクファクターのイメージ図であり、

匠ラップの資産配分の説明をしたものではありません。

資金動向、市況動向等によっては、

上記のような運用ができない場合があります。

プレミアム

景気

物価

等

「成長期待」・「市場流動性」等の

その時々の市場テーマとなるリスクファクター

資産別のリスクファクター

(「米ドルの相対的優位性」・「資源国通貨の相対的優位性」・

「欧米の利回り格差」・「グロース株対バリュー株の相対感」等)

上記はリスクファクターの一例のご紹介であり、

匠ラップで着目するリスクファクターを説明したものではありません。

資金動向、市況動向等によっては、

上記のような運用ができない場合があります。

「ファクターアロケーション」はバランスの良い食事に例えられます。「リスクファクター」を栄養素、資産配分を献立とすると、目標の栄養素から逆算して献立を考えるイメージです。一般のバランス型ファンドのように資産配分(献立)を先に決めてしまうと栄養素の過不足が生じます。

目標の栄養摂取量を満たすように献立を決定

イメージ図

上記はイメージ図であり、

匠ラップの資産配分について説明したものではありません。

そのため「リスクファクター」(栄養素)に着目し、目標となるリスク特性を満たすように資産配分(献立)を決定するのが「ファクターアロケーション」の考え方です。

ポートフォリオにおけるリスクファクターの最適配分こそ、安定的運用の鍵と考えます。

目標のリスク特性を満たすように資産配分を決定

イメージ図

上記はイメージ図であり、

匠ラップの資産配分について説明したものではありません。

資金動向、市況動向等によっては、

上記のような運用ができない場合があります。

様々なリスクが増えている世の中。資産運用においても増加するリスクに着目した投資判断を検討してみませんか。

証券総合口座をお持ちの方

証券総合口座をお持ちでない方