相続税路線価の推移と相続税への影響、不動産を活用した相続税対策 (辻・本郷ITコンサルティング株式会社 2025.8.14)

相続税路線価とは?相続税評価額の基本

相続税路線価とは、相続や贈与によって土地を評価する際に基準となる価格で、毎年7月1日に国税庁から公表されます。

“相続税路線価”とだけ聞くと馴染みがないかもしれませんが、「銀座・鳩居堂前が最高額!」というようなニュースを耳にしたことがある方は多いのではないでしょうか。令和7年度においても「鳩居堂前」は最高額で、40年連続で全国トップを記録しています。1㎡あたり4,808万円、A4サイズ1枚あたりで約300万円に換算されます。

馴染みがないことから他人事のように感じるかもしれませんが、相続税路線価は相続との関わりが大きく、相続税に影響する重要な内容ですので、基本から詳しく解説していきます。

相続税路線価の役割と重要性

相続税路線価は、道路(路線)に面する標準的な宅地1㎡あたりの土地の価格を表します。土地は預貯金のように額面が明確でないため、相続税路線価は土地の相続税評価額を客観的かつ公平に算出するための重要な役割を担っています。

土地の相続税評価の基本的な計算式は「相続税路線価×面積」であり、この評価額を基に相続税額が計算されるため、相続税に直接的な影響を与えます。そのため、相続税路線価を理解し土地の評価額を事前に把握することが、相続対策を検討する上でも重要となります。

なお、市街地では主にこの路線価方式が用いられますが、相続税路線価が設定されていない地域では、倍率方式という、固定資産税評価額に定められた倍率を乗じる計算方法を用います。

相続税路線価と調整率の確認方法

相続税路線価は、国税庁のウェブサイトで公開されている路線価図で調べることができます。

調べたい土地の所在地を選択し、路線価図を確認することで、その土地に面する道路の相続税路線価が分かります。

記号が表す価額は千円単位であるため、215Dと記載があった場合は、1㎡あたり215,000円となります。

実際の土地は、形状・奥行き・間口・角地かどうかなど、様々な要因によって利用価値が異なります。そのため、相続税路線価に「奥行価格補正率」「側方路線影響加算率」「不整形地補正率」などの補正率を適用して評価額が調整されます。土地が借地権付きや他人に貸している場合は、さらに借地権割合などを考慮して評価額を算出します。これらの調整率も国税庁から公表されています。

参考(国税庁):

・財産評価基準書路線価図・評価倍率表

https://www.rosenka.nta.go.jp/

・路線価図の説明

https://www.rosenka.nta.go.jp/docs/ref_prcf.htm

・土地及び土地の上に存する権利の評価についての調整率表(平成31 年1月分以降用)

https://www.rosenka.nta.go.jp/docs/h31_thyousei.pdf

全国の相続税路線価の推移と相続税への影響

相続税路線価の基本がわかったところで、具体的な相続税への影響を見ていきましょう。

令和7年における相続税路線価の動向

全国の相続税路線価は、経済情勢や都市開発、人口集中などの要因によって変動します。令和7年分の相続税路線価は、全国約32万地点の標準宅地の平均で昨年比2.7%上昇、4年連続の上昇傾向であり、2010年以降で最大の伸び率を記録しました。特に都市部や人口増加が続くエリア、再開発が進むエリア、インバウンド需要の恩恵を受ける観光地などでは、引き続き上昇が見込まれます。

参考:(国税庁)

・令和7年分都道府県庁所在都市の最高路線価(令和7年・6年の比較)

https://www.nta.go.jp/information/release/kokuzeicho/2025/rosenka/01.pdf

相続税路線価上昇による相続税額の変化

相続税路線価の上昇は、相続税額に直接的な影響を与えます。相続税路線価が10%上昇すれば、その土地の相続税評価額も約10%上昇することになります。

相続財産に占める土地の割合が高い場合、この相続税路線価の上昇が相続税額を大きく引き上げる要因となり得ます。

例:面積100㎡の土地(補正率や特例等は考慮なし)

■路線価100,000円の場合 → 100,000円×100㎡=相続税評価額10,000,000円

■10%上昇し、路線価110,000円の場合 → 110,000円×100㎡=相続税評価額11,000,000円

評価額も10%(1,000,000円)上昇し、相続税率10%であれば、納税額が10万円上がることになります。

相続税評価額と実勢価格(時価)などの違い

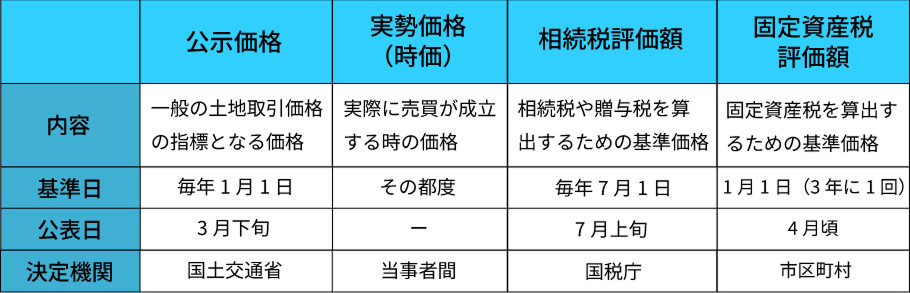

土地の価格を評価する際に用いる指標として4つの価格があり、それぞれの意味合いや使途が異なります。

- 公示価格

- 実勢価格(時価)

- 相続税評価額

- 固定資産税評価額

固定資産税評価額との比較

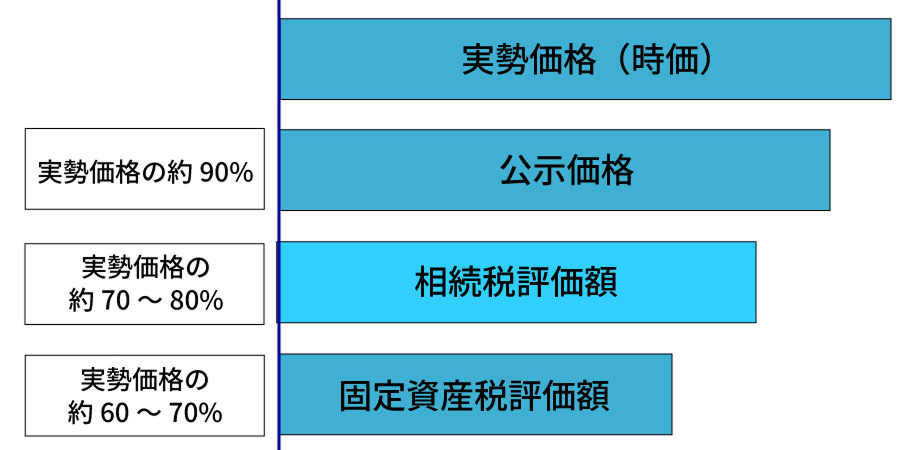

固定資産税評価額は、固定資産税や都市計画税を計算するための基準となる価格で、市町村が定めます。相続税評価額が実勢価格の8割程度を目安に設定されているのに対し、固定資産税評価額は実勢価格の7割程度を目安に設定されています。

相続税評価額と公示価格、実勢価格(時価)の乖離

相続税路線価は、土地の適正な価格を示す公示価格の8割程度を目安に設定されているため、相続税路線価に基づいて評価した相続税評価額と、実際の取引価格である実勢価格とは異なることが多く、特に人気のある地域や開発が進む地域では、実勢価格が相続税評価額を大きく上回るケースも珍しくありません。

この相続税評価額と実勢価格の乖離が、後述する相続税対策において重要なポイントとなります。土地の価格を多角的に評価するためには、相続税評価額だけでなく、公示価格や実勢価格も考慮する必要があります。

相続税評価額を活用した相続税対策

ここからは、相続税評価額と実勢価格の乖離を利用した相続税対策について解説していきます。

現金を不動産に替える節税効果

相続税評価額と実勢価格の乖離を利用した相続税対策として有効なのが、生前に現金を不動産に替えておくことです。

例えば、1億円の現金を保有している場合、相続時には1億円として評価されます。

しかし、この1億円で不動産(土地や建物)を購入した場合、その不動産の相続税評価額は、実勢価格よりも低い相続税路線価(約8割)に基づいて計算されます。

仮に1億円で購入した不動産の相続税評価額が8,000万円になった場合、2,000万円分の評価減となり、相続税の対象となる財産額を減らすことができます。これは、現金を直接相続するよりも、不動産として相続する方が相続税の負担を軽減できる可能性があることを意味します。

また、建物の相続税評価額は、実勢価格の約6割が目安である、固定資産税評価額がベースとなります。

賃貸不動産なら、さらに評価減が実現

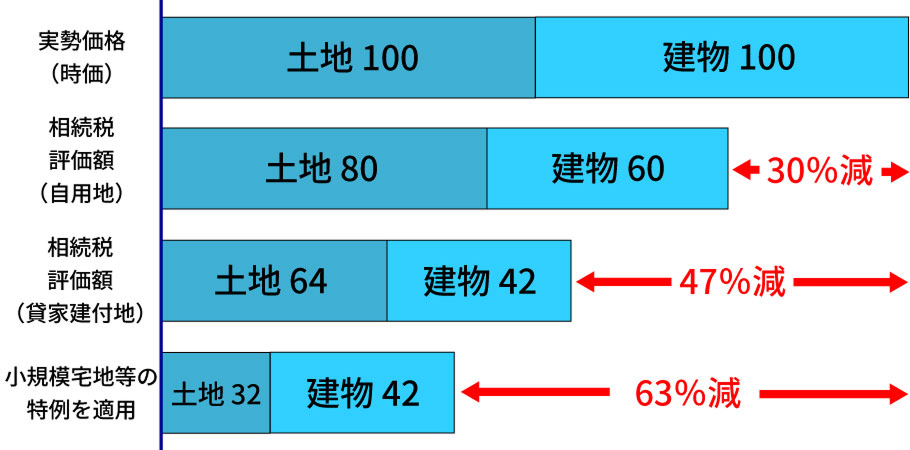

現金を不動産に替え、さらにその不動産を賃貸事業に供することで、相続税評価額を大きく引き下げることができます。

自分で所有する土地に建物を建てて他人に賃貸している場合、「貸家建付地」として評価されます。貸家建付地は、所有者が自由に利用できない制約があるため、自分で利用している土地(自用地)よりも評価額が低くなります。

具体的には、自用地評価額に (1 -借地権割合 × 借家権割合 × 賃貸割合) を掛け合わせることで評価額が計算されます。借地権割合は相続税路線価図に記載されており、借家権割合は全国一律30%です。賃貸割合は、建物全体に占める賃貸部分の割合を示します。

また、そのとき建物は「貸家」として評価するため、固定資産税評価額に (1-借家権割合 × 賃貸割合) を掛け合わせることで、評価額を引き下げることができます。

例:借地権割合70%・賃貸割合100%の場合

■土地(実勢価格1億円、自用地としての相続税評価額:8,000万円とする)

8,000万円×(1-借地権割合0.7 × 借家権割合0.3 × 賃貸割合1.0)= 6,320万円

■建物(実勢価格5,000万円、相続税評価額:3,000万円とする)

3,000万円×(1- 借家権割合0.3 × 賃貸割合1.0)= 2,100万円

実勢価格1億5,000万円 → 賃貸不動産としての相続税評価額8,420万円

さらに、土地の相続税評価において、小規模宅地等の特例というものがあります。亡くなった人が住んでいた家やアパートなどの貸していた土地について、一定の条件を満たせば、「相続税を計算するときの評価額を大幅に安くしてあげますよ」という制度です。

賃貸アパートの土地として要件を満たすと、50%評価額が減額されます(200㎡まで)。

この制度まで適用できると、現金で相続することと、不動産で相続することの違いがより大きくなります。

better相続では生前の相続対策も相談可能です

相続税対策の重要性をご理解いただくには、相続税路線価と相続税の関係性、そして相続税評価額の推移について深く知ることが不可欠です。これらの知識は、単に税金を減らすためだけでなく、遺されるご家族様が直面する負担や、相続をめぐる争いごとを未然に防ぎ、円満な相続を実現するための大切な礎となります。

大切なご家族様へ、これまで築き上げてきた想いを託すことは、人生における大きな節目です。しかし、そこに相続税という課題が立ちはだかることも少なくありません。相続税路線価の変動を読み解き、相続税評価額の動向を把握することは、ご家族様が安心して未来へ踏み出すための確かな道しるべとなるでしょう。

この大切な一歩を踏み出すことに不安を感じられるときには、私たちはその想いに寄り添い、最善のご選択をしていただけるようお手伝いをいたします。

全国どこからでも、オンラインでのご相談も可能です。どうぞお気軽にお問い合わせください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告