上場株式の相続税評価額の計算方法を解説

「株を相続することになった」「この株の価値はいくらで、相続税はいくらかかるのだろう?」このようなお悩みをお持ちの方は多いのではないでしょうか。

相続税を計算する上で、基本となるのが「相続税評価額」です。この評価額を正しく算出しないと、相続税を払い過ぎてしまったり、逆に少なく申告して後から追徴課税されたりするリスクがあります。

この記事では、上場株式の相続税評価額の算出方法について解説します。

上場株式の相続税評価額の計算方法

証券取引所という市場で、誰でも自由に売買できる株式を「上場株式」といいます。

上場株式の相続税評価額を計算するときに用いる株価は4種類あります。

上場株式は、その株式が上場されている金融商品取引所が公表する被相続人の相続発生日(一般的には死亡日)の最終価格(終値)で相続税の評価額を算出します。

- 相続発生日の最終価格

ただし、被相続人の相続発生日の最終価格よりも以下の3つの最終価格の方が低い場合、最も低い最終価格で評価額を算出します。

- 課税時期(相続発生日)の属する月の毎日の最終価格の月平均額

- 課税時期の属する月の前月の毎日の最終価格の月平均額

- 課税時期の属する月の前々月の毎日の最終価格の月平均額

「毎日の最終価格の月平均額」は、相続が発生した月の終値平均となります。

複数の株式を保有していた場合、それぞれの株式の最も低い最終価格で評価額を算出します。A社の株式は相続発生日の最終価格、B社の株式は前々月の最終価格という形になっても問題ありません。

なお、ETF(上場投資信託)は投資信託ではなく、上場株式として相続税の評価額を算出します。

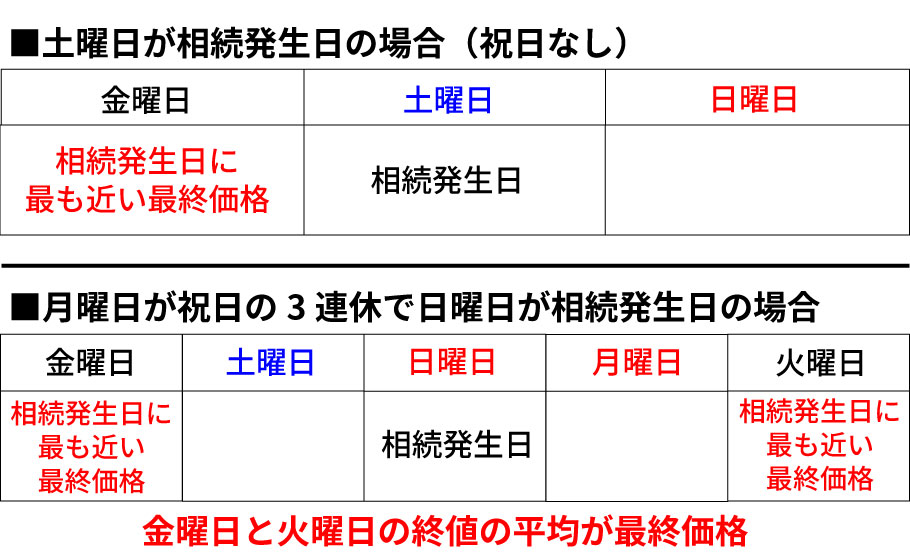

相続発生日に市場が休みの場合

相続発生日が土日祝日などで市場が休みの場合、相続発生日の最終価格がありません。そのため、相続発生日に最も近い最終価格を採用します。

例えば、相続発生日が土曜日の場合は金曜日の最終価格となります。月曜日が祝日で3連休の中日である日曜日に相続が発生した場合は、金曜日と火曜日の終値の平均を最終価格とします。

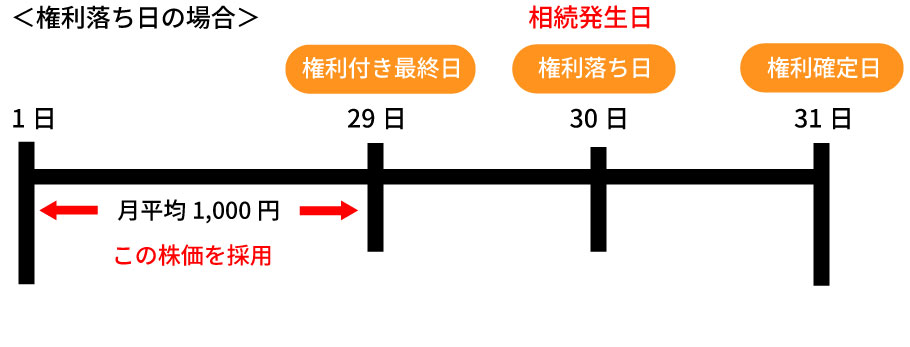

権利落ち日が近いと評価額は変動する

株式には配当や株主優待を受け取る権利が確定する「権利確定日」があり、その2営業日前(権利付き最終日)の大引けまでに株式を保有していれば、配当や株主優待を受けられます。

権利付き最終日の翌営業日(権利落ち日)に株式を売却すれば、配当などの権利のみが手元に残るため、理論上、配当などに相当する金額分、株価が安くなりやすいです。権利落ちによる株価の変動によって相続税評価額が変動することを避けるため、課税時期が権利落ち日から権利確定日までの間にある場合、その権利落ち日の前日以前の最終価格のうち、課税時期に最も近い日の最終価格で評価額を算出します。

例えば、30日が権利落ち日で亡くなった日でもある場合、29日の終値を相続発生日の最終価格として採用します。

権利落ち日が近い場合、課税時期の属する月の毎日の最終価格の月平均額も変わる

課税時期が権利落ち日から権利確定日までの間にある場合、権利落ち日の前日までの月平均額で評価額を算出します。

例えば、30日が権利落ち日で亡くなった日でもある場合、29日の終値までの終値の月平均額が最終価格となります。

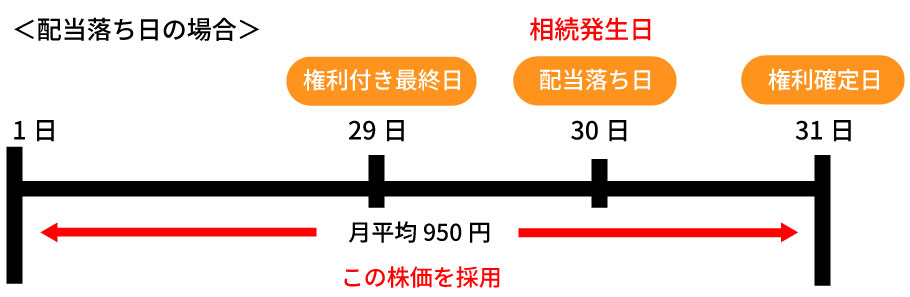

なお、企業によっては配当金の権利確定日と株主優待などの権利確定日が異なることがあります。この場合、配当金のみの権利付き最終日の翌日を配当落ち日といいます。

相続発生日が、権利落ち日ではなく配当落ち日の場合は、権利確定日を含めた月平均額で算出します。

例えば、30日が配当落ち日で亡くなった日でもある場合は、31日の権利確定日まで含めた月平均額が最終価格となります。

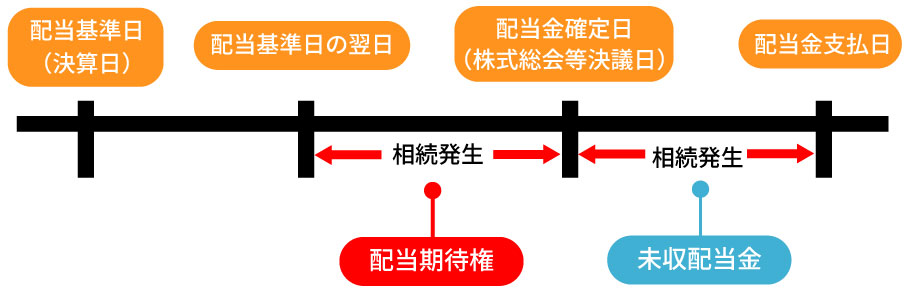

上場株式の配当金を財産に含む基準と相続税評価額の計算方法

配当基準日の翌日から配当確定日までに死亡した場合は「配当期待権」、配当確定日の翌日から受取日までの間に死亡した場合は「未収配当金」として相続財産に含めます。

どちらも、配当金額×(1-源泉徴収税率)×取得株式数で評価額を算出します。

例えば、1株あたりの配当金が36円の株式を100株保有していた場合、36円×(1-20.315%)×100株=2,868円が未収配当金(配当期待権)の評価額となります。

生前贈与された株式が相続税の対象となる場合の評価額

亡くなる直前に、受けた贈与は相続財産に持ち戻さなくてはいけません。これまでは亡くなる3年前の贈与を持ち戻す必要があったのですが、2023年の税制改正により、2024年の1月1日から新たに行う贈与について持ち戻しの期間が段階的に延び、最終的に亡くなる7年前の贈与まで相続財産に持ち戻すことになりました。

相続財産として持ち戻す際の評価額は、贈与された時の価額を用います。例えば、相続が発生する3年前に株式100万円の贈与を受け、相続発生日に150万円になっていたとします。この場合、相続税の対象となる財産に持ち戻す際の価額は100万円となります。

株価が上昇していれば贈与の方がお得で、株価が下落していれば相続の方がお得になります。そのため、会社が大きくなることを見越して、非上場株式を、相続時精算課税制度を活用して早めに贈与し、将来の相続税額を下げるというケースも見受けられます。

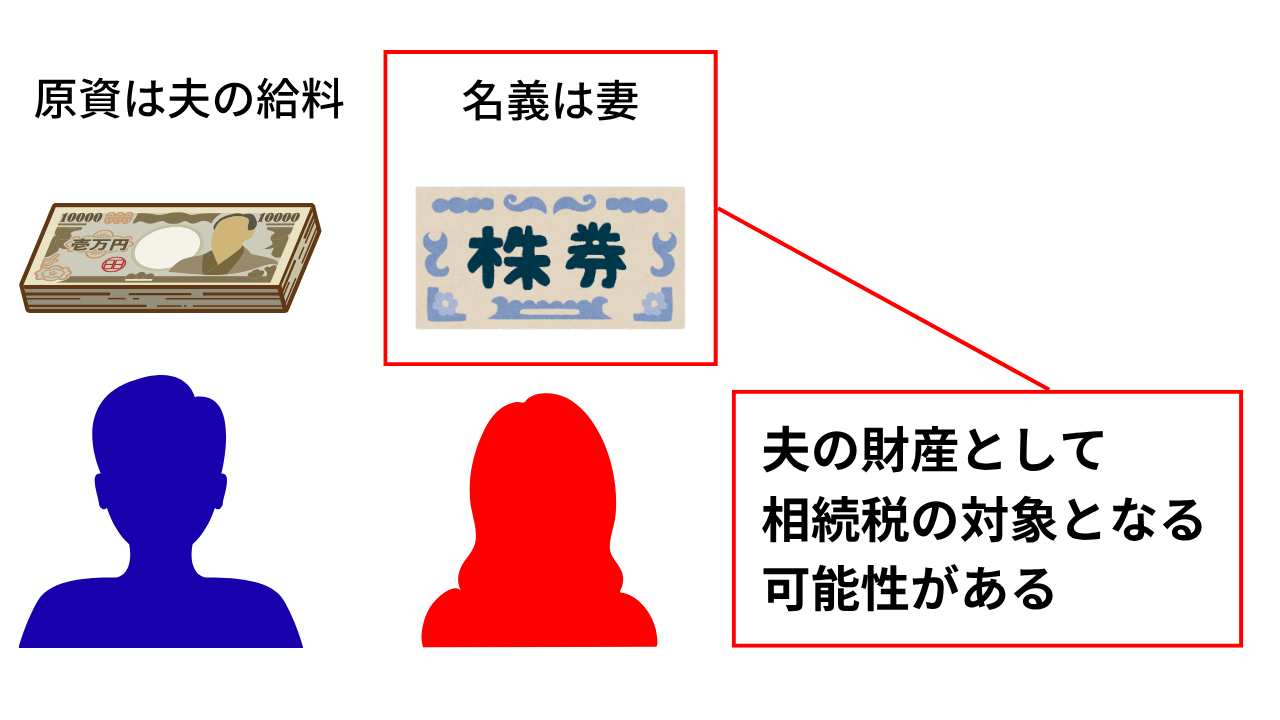

名義株式も相続財産に含まれる

専業主婦の妻が本人名義の証券口座を開設し、夫の給料の一部を使って株式を購入し保有していた場合、「妻名義の株式」は夫の名義株式に該当します。

名義株式に該当する場合、妻ではなく、夫の財産として相続税の対象となります。名義株式の認識がなく、申告が漏れてしまった場合、税務調査が入り、追徴課税となるかもしれないため、必要に応じて対策を講じましょう。

相続した株の取得金額

相続した上場株式を売却する際の取得金額は、次の方法で算出します。

被相続人が株式を取得した際の約定金額+取得費(払込代金や購入代金、消費税等)+売却手数料等

不明な場合は株式の売却金額のうち、5%を取得費とすることができます。例えば、相続した株式を1,000万円で売却した場合、50万円が取得費となります。

NISA口座にある株式を相続した場合の取得金額

被相続人のNISA口座から上場株式を相続した場合、相続発生日の最終価格が取得金額となります。

NISA口座は生存中のみ非課税であるため、相続税の対象となる財産となります。また、NISA口座からNISA口座への相続はできず、課税口座へ株式が移動します。

相続税の申告や対策ならbetter相続へ

相続や贈与、相続時精算課税制度によって取得した財産から債務や葬式費用を引いた金額が相続税の基礎控除額を超える場合、相続税の申告が必要です。

自分で申告し、税理士に依頼する費用を抑えたい場合は『better相続申告』のご利用をおすすめします。

システムの案内に沿って財産や債務を洗い出し、必要書類を集め、評価額や遺産分割内容を入力すると、税務署に提出できる相続税申告書が自動で作成されます。各所に解説があるため、初めての方でも知識を身に着けながら申告できます。

他にも生前から相続税申告の準備ができる『better相続申告 生前準備プラン』や相続した不動産の名義変更を自分で行うためのwebサービス『better相続登記』、不動産売却などのサービスもありますので、お気軽にご利用ください。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告