孫への生前贈与で相続対策!子より孫への贈与がおすすめな理由と気を付けるポイントを解説

孫への生前贈与をおすすめする3つの理由

生前対策として「贈与」が有効であり、「年間110万円までは贈与税が非課税」という知識をお持ちの方は増えているのではないでしょうか。

ただ、実際に行動に移せている方はまだまだ少なく、相続税申告が必要になった時に「早くやっておけばよかった…」というお声をよく耳にします。

生前贈与をおこなう際には贈与税だけでなく、「相続財産の生前贈与加算」を十分に考慮する必要があり、いつ、誰に贈与するかが重要となります。

この記事では、いまから少しでも多くの財産を贈与し、相続財産を減らしておきたいという方に向けて、「孫」への贈与をおすすめする理由を解説します。

子と孫でどう違うのかを理解し、上手に贈与を活用していきましょう。

おすすめの理由①孫は生前贈与加算の対象外だから

贈与税には年間110万円までの基礎控除(非課税枠)がありますが、贈与者が亡くなった時に、加算対象期間におこなった暦年贈与については、相続財産に加算する必要があり、相続税が発生する可能性があります。

例えば亡くなる前の3年間に年110万円ずつ贈与をしていた場合に、贈与税は非課税ですが、合計330万円は相続税申告時に課税対象の財産となります。

ただし、この加算は「相続財産を取得した人」が対象であるため、相続人に該当せず、財産を取得しない「孫」は加算の対象になりません。

おすすめの理由②相続対策の効果が早いから

前述の通り、生前贈与加算というものがあり、以前は対象期間が3年でしたが、令和6年1月1日以降の贈与は順次7年に延長されるため、相続人である子への贈与の場合は、早期から計画的におこなう必要があります。

一方で、基本的には加算対象とならない孫への贈与であれば、亡くなる直前であっても相続対策となるため、高齢の方がこれから贈与を始めたいという場合には、孫への贈与が有効です。

おすすめの理由③一世代飛ばして財産を引き継げるから

親から子へ贈与や相続をしても、子からまたその子(孫)への贈与や相続が必要となります。

将来、税金を納める可能性があるようならば、一世代飛ばして孫へ贈与することで、スムーズな資産の移転が見込めます。

孫への生前贈与の注意点

子より孫へ生前贈与をおこなうメリットがあることがわかったところで、孫へ贈与をおこなう上での注意点も押さえておきましょう。

孫でも生前贈与加算の対象となるケース

生前贈与加算の対象者は、「相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人」です。

そのため、孫へ遺言で財産を遺している場合や、死亡保険金の受取人に指定している場合などは、相続人でなくとも、加算の対象となるため注意が必要です。

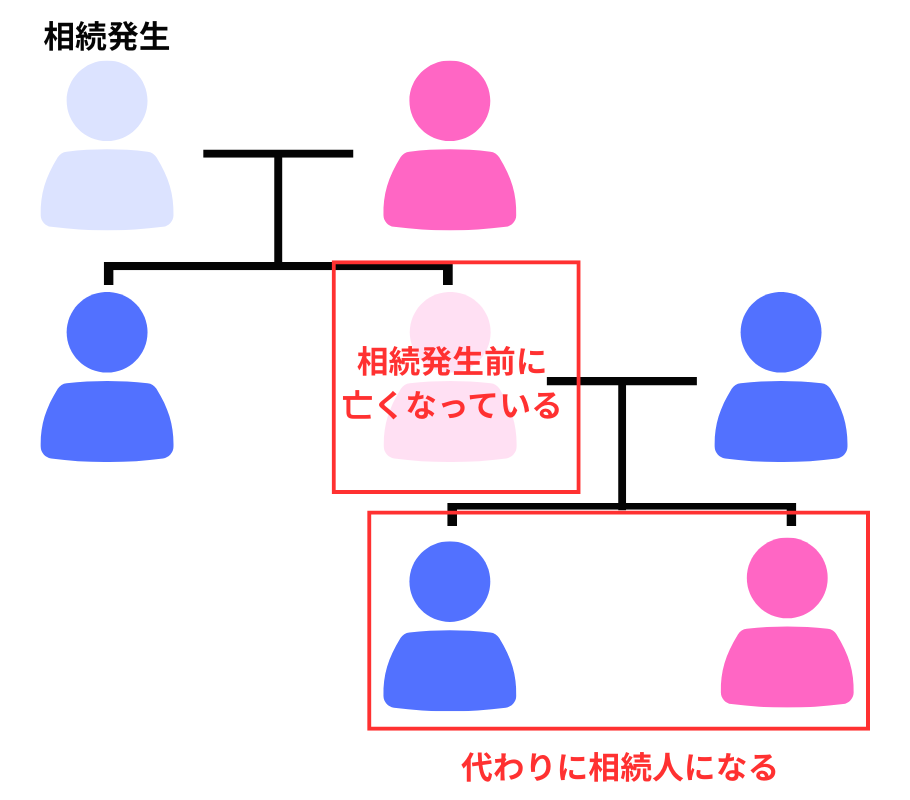

また、孫が相続人にあたる場合もあります。

孫と養子縁組をしている場合や、「代襲相続」といい、本来の相続人である子が被相続人にあたる親より先に亡くなっており、その子(孫)が代襲者となる場合は、相続人として加算対象になります。

定期贈与とみなされないようにする

毎年100万円を10年にわたり贈与をおこなう場合、年間110万円の基礎控除額以下のため非課税のように思われるかもしれませんが、最初から1,000万円を10回に分けて贈与する意思であった(=定期贈与)とみなされると、その1,000万円に対して贈与税がかかることがあります。

定期贈与とは、一定期間において一定額を贈与することを目的したもので、毎年1月1日に100万円ずつ贈与するといった内容は定期贈与にあたります。

定期贈与とみなされないためには、毎年贈与をおこなう度に「贈与契約書」を作成することをおすすめします。また毎年、贈与する時期や金額を変えるのも一つの方法です。

毎年贈与契約書を作成するのは面倒に感じる方には、生命保険会社の保険商品を活かして贈与するのもおすすめです。

例えば、保険料1,000万円一時払い、保険期間10年、毎年の生存給付金100万円の受取人を孫とした保険に加入します。

これは一見 定期贈与のように見えますが、受取人を契約者(贈与者)の意思で変更できることから、定期贈与にはあたらず、また保険会社より支払通知書が発行されるため贈与契約書の作成も不要です。

なお、高齢の方が毎年贈与をおこなっていきたい場合、途中で認知症等になり意思表示ができなくなると贈与をおこなえなくなる可能性がありますが、この生存給付金による贈与であれば、契約者(=贈与者)が意思表示できなくなったとしても、当初の契約に基づいて生存給付金の支払いが継続される、すなわち贈与を継続できるのもおすすめのポイントです。

非課税で孫へ贈与する主な方法

暦年課税制度

1年間に受けた贈与の合計額が110万円以下であれば、非課税で贈与することができます。

注意点として、1月1日~12月31日の間にひとりの孫が、例えばおじいちゃん・おばあちゃん、それぞれから110万円の贈与を受けると合計220万円となるため、基礎控除110万円を超えた110万円に対しては、申告・納税が必要になります。基礎控除110万円は贈与者(贈与する人)単位ではなく、受贈者(贈与を受ける人)単位です。

相続時精算課税制度

祖父母が60歳以上、孫が18歳以上の場合に、2,500万円までは非課税で贈与を受けることができる制度です。

贈与者が亡くなった際には、受けた贈与額を相続財産に加算する必要があり、それにより相続税の基礎控除を超えるようであれば申告・納税が必要なため、相続対策としては活用しにくい制度でした。

しかし、令和6年1月1日の税制改正により、相続時精算課税制度にも年間110万円の基礎控除が新設されましたので、基礎控除以下であれば非課税です。これにより相続対策として活用しやすくなりました。

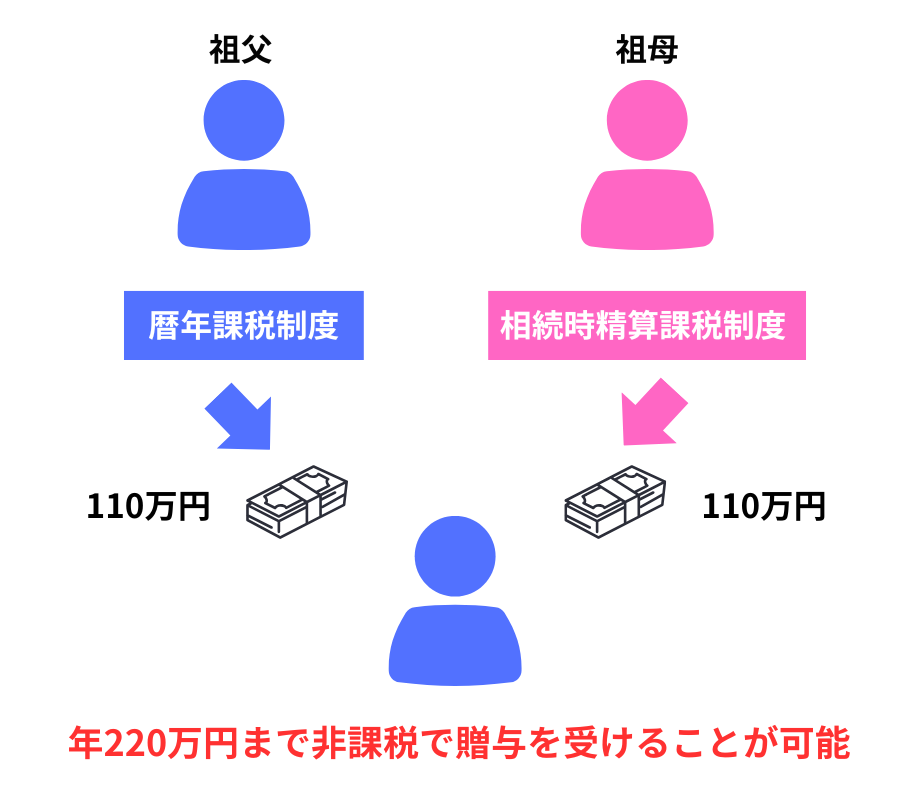

ちなみに、孫にとって、暦年課税制度の基礎控除110万円と相続時精算課税制度の基礎控除110万円は別枠です。

これら制度は贈与者(祖父母など)ごとに選択できるため、おじいちゃんから暦年課税制度で110万円、おばあちゃんから相続時精算課税制度で110万円を贈与すれば、年間220万円まで非課税で贈与を受けることが可能です。

※この制度を適用する場合には、受贈者が課税方式を選択した翌年の2月1日から3月15日までの間に「相続時精算課税選択届出書」を提出する必要があります。

※相続時精算課税制度を一度選択すると、その贈与者から贈与はそれ以降すべてこの制度が適用され暦年課税へ変更することはできませんのでご注意が必要です。

贈与税の非課税の特例

以下の非課税枠の特例を活かし贈与するのも一つの方法です。

ここまでに説明した年間110万円の非課税枠と異なり、まとまった金額を贈与できるのが特徴です。

ただし、さまざまな要件がありますので、詳細をよく確認した上でご利用ください。

- 住宅取得等資金の贈与の特例(最大1,000万円)

- 教育資金の贈与の特例(最大1,500万円)

- 結婚・子育て資金の贈与の特例(最大1,000万円)

なお、教育資金と結婚子育て資金の一括贈与には、共通するポイントがあります。

「資金口座」という一括贈与専用の口座開設し、そこに贈与するお金を振込み、対象となる支払いの領収書等を銀行へ持っていくことで、口座からお金を引き出すことができるという仕組みになっています。

つまり、贈与されたお金を事前に引き出して必要な支払いに充てることができず、一旦費用を負担した上で、領収書と引き換えにお金を受け取れる流れとなります。

ちなみに、教育や結婚に係る必要な費用として、孫へ「都度」贈与する場合にはそもそも贈与税がかかりません。そのため、この一括贈与を活用せず、都度贈与する方が使い勝手が良い場合もありますので、よく検討した上で利用しましょう。

なお、一括贈与を活用していないにもかかわらず、事前にまとめて渡すと贈与税がかかります。必要と認められる「金額」を必要なタイミングで「都度」渡すことが重要ですのでご注意ください。

また一括贈与でも、それぞれ決められた年齢等の中で贈与した金額を使いきれなかった場合には贈与税がかかり、贈与者(祖父母)が贈与期間中に亡くなった際に、残金がある場合は相続税の対象となることもあります。将来どのくらいの費用がかかるかなどをよく考慮した上で、贈与額を決める必要があります。

まとめ

相続対策として贈与をおこなう上で、子よりも孫へおすすめする理由と注意点、贈与の方法をご紹介しました。

贈与は贈与税の知識だけでなく、相続税についてもよく理解した上でおこなうことが重要です。

また、収入と支出のバランスをふまえたライフシミュレーション、孫の将来設計なども考慮し、ご家族のみなさまにとって安心な方法や金額でおこなっていくことがとても大切になります。

ご家族で日頃からコミュニケ―ションを取り、いざという時に“損しない”、よりよいご選択をしていただくための架け橋となれるよう、better相続では、ご家族で相続について考えるきっかけとなるような無料サービスを提供しております。

グループに税理士法人を持つ「専門家のノウハウ」と「デジタル」をかけ合わせた、better相続ならではのサービスで、“気づき”や“一歩踏み出す”お手伝いができれば幸いです。

また、具体的な相続対策のご相談も承っておりますので、お気軽に問い合わせください。

①better相続・生前対策

自分にはどんな贈与が合っているのか、いま行っている方法でよいのか、これから贈与を始めようと思っているけど何から始めたらいいのか…そんなお悩みがありましたら、数多くの相続税申告で培ったノウハウをもった【better相続生前対策】にご相談ください。

better相続生前対策:https://lp.estate-planning.jp-better.com/

また、将来の相続に向けて今からどのくらい相続税がかかるのかを計算したい、相続税を抑えてより多く家族に財産を遺すための対策をしたいと考えている方は、【better相続申告 生前準備プラン】のご利用をおすすめします。

画面の案内に沿って財産を整理し金額を入力すると、将来どのくらいの相続税を支払うことになるのかシミュレーションをすることができます。

②better相続 申告

そのシミュレーションを基に生前贈与をどのようにしていくか、預貯金以外の財産をどのように扱っていくか等を検討するツールとなっています。遺言書やエンディングノート、財産目録のテンプレートもご用意しています。

誰に何をいくら遺したいという想いを「かたち」にするお手伝いができたらと思います。

公式サイトURL:https://lp.shinkoku.jp-better.com/inter-vivos-sbi

価格:年間3,960円(税込)

③better相続・手続きガイド

実際にどのような相続手続きが必要になるのかを知ることができる『better相続手続きガイド』。

生前にどのようなことをすれば相続人にかかる負担を減らせるのか、そんなヒントが得られます。

https://lp.guide.jp-better.com/

④フォローノート

相続についてより気軽に、そしてお互い寄り添いながら会話をすることで、ご本人様の意思を補っていただきたいという想いを込めて制作した『フォローノート』。

将来の相続人となる方(推定相続人)などが書き手=インタビュアーとなり、万が一に備えて情報を整理したい方(ご本人様)をインタビューする形式で記入を進めていくことで、お互いがなかなか言い出しにくかったことも話し合うきっかけになります。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告