「相続時精算課税制度」の基本と注意点:生前贈与を賢く活用するためのポイント

相続時精算課税制度とは?:制度の仕組みと適用対象者

相続時精算課税制度とは、生前贈与した際の贈与税を優遇し、贈与者が亡くなった際(相続時)に、贈与財産の価額を相続財産に合算して相続税を計算する制度です。

簡単に言えば、「贈与の時には大きな税負担をかけず、相続の時にまとめて精算しましょう」という仕組みです。

制度を利用するための要件

この制度を適用するには、次の要件を満たす必要があります。

贈与者:贈与を行った年の1月1日時点で原則として60歳以上の父母または祖父母

受贈者:贈与を受けた年の1月1日時点で18歳以上の子または孫など

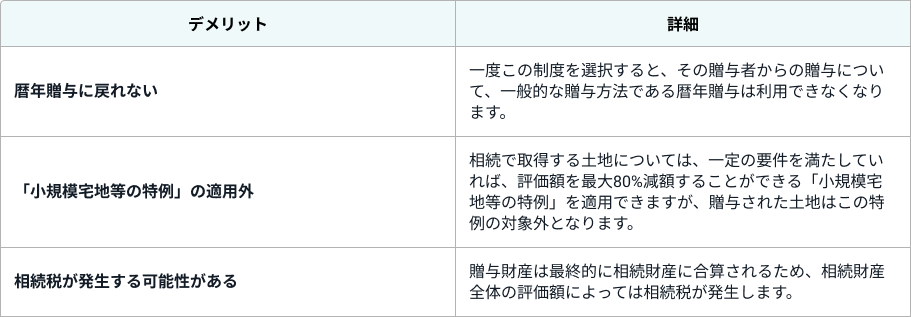

なお、相続時精算課税制度を一度選択すると、将来にわたり暦年課税方式に戻すことはできなくなりますが、贈与者ごとに、相続時精算課税制度を適用するかどうかを選択することができます。

例えば、父からの贈与についてはこの制度を適用し、母からの贈与については「暦年贈与」(毎年110万円の基礎控除額が設定されている、一般的な贈与方法)を適用するといった使い分けが可能です。

相続時精算課税のメリット・デメリット:利用する前に知っておきたいこと

この制度を検討する上で、メリットとデメリットの両方を正しく理解しておくことが重要です。

メリット

デメリット

基礎控除の創設(令和6年以降):制度の大きな変更点と活用法

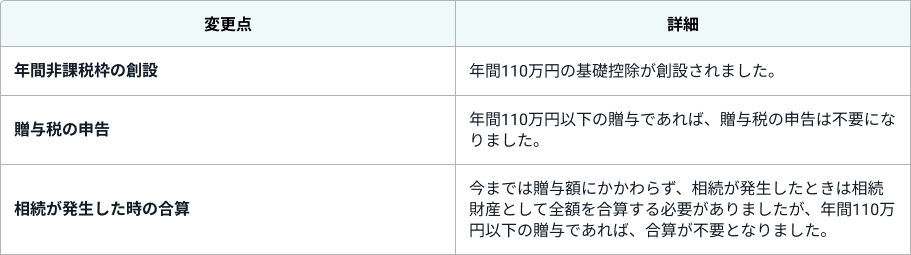

令和6年(2024年)1月1日以降の贈与から、相続時精算課税制度に新たな基礎控除(年間110万円)が創設されました。

相続時精算課税制度を利用する方にとって、有利な変更内容となっています。

変更点

これにより、年間110万円までの贈与であれば、生涯の非課税枠(2,500万円)を消費することなく、手軽に少額の贈与を進められるようになりました。

さらに、贈与から相続発生までの期間が長ければ長いほど、贈与された財産から生じる「収益(賃料収入や運用益など)」を確実に相続財産から切り離せるため、相続税の圧縮効果を高めることが期待できます。

贈与税の申告手続きと注意点:制度適用に必要な手続き

相続時精算課税制度の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までに、所定の手続きを行う必要があります。また、この手続きは制度を「初めて選択する年」と「2年目以降」で異なります。

相続時精算課税制度を初めて選択する年

初めてこの制度を利用する際は、贈与を受けた金額がいくらであっても「相続時精算課税選択届出書」を提出する必要があります。また、贈与を受けた金額が110万円を超えている場合には、この「届出書」に加えて「贈与税の申告」が必要となります。

2年目以降の手続き

贈与を受けた金額が、基礎控除額の110万円以内となる場合は、贈与税の申告は不要ですが、110万円を超える場合は、申告が必要になります。

令和5年以前は、金額にかかわらず贈与税の申告が必要でしたが、令和6年以降は基礎控除額を超えた場合のみ申告が必要となります。

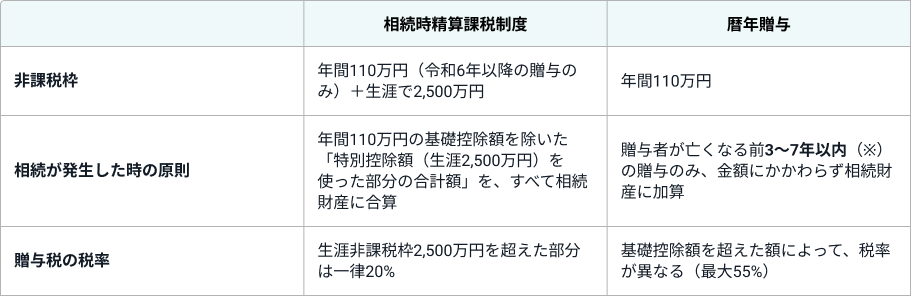

暦年贈与との比較:あなたに合った贈与方法はどちら?

生前贈与を考える際、相続時精算課税制度と並んで検討されるのが、従来の暦年贈与(一般的な贈与方法)です。

※令和6年以降の贈与から段階的に加算期間が伸びていき、最終的に7年間になります。なお、延長された期間(亡くなる前3年超7年以内)の贈与については、合計100万円が相続財産への合算対象から控除されます。

判断のポイント

相続時精算課税制度が向いている方

- 将来、値上がりが見込まれる財産(自社株など)や安定的な収益を生む財産(賃貸不動産など)を贈与したい方。

- 贈与したい財産の額は大きいが、将来相続税がかかる可能性は低い方。

- 年間の贈与額を110万円以下に抑えることで贈与税をかけず、かつ、相続財産への合算(持ち戻し)も避けたい方。

暦年贈与が向いている方

- 贈与額が少額である方。

- 相続発生までの期間が7年よりも十分長いと見込める方。

- 将来相続税が発生する可能性が高いが、時間をかけて少しずつでも非課税で財産を移転させておきたい方。

まとめ 相続時精算課税制度を「戦略的な生前贈与」として活用する

令和6年以降の改正により、相続時精算課税制度は「大きな非課税枠による一括贈与」と「少額の非課税枠による長期的な財産承継」という、二つの異なるニーズに応えられる柔軟な仕組みに進化しました。

ご自身やご家族の相続対策を考える上で、以下の点を再確認しましょう。

- 誰に贈与するか?: 受贈者が贈与者の直系卑属である子や孫であり、18歳以上の要件を満たしているか。

- 何を贈与するか? :将来的に値上がりが期待できる収益物件や自社株など、評価額固定のメリットを最大限に活かせる財産か。

- 財産全体はどうか?: 相続財産が相続税の基礎控除額を超える見込みがあるか。超える場合は、暦年贈与も含めてシミュレーション、比較してみる。

相続税対策は、「どれだけ早く始めるか」が成否を分けます。制度の仕組みを正しく理解し、ご自身の家族構成や財産状況に照らして、最適な生前贈与の対策をすることが、賢く財産を承継するための鍵となります。

日本の税法、特に贈与や相続に関する規定は複雑であり、頻繁に改正が行われます。ご家庭の状況やライフプランに合わせた最適な方法を検討し、潜在的な税務リスクを回避するためには、税理士やファイナンシャルプランナーなどの専門家に相談することを推奨します。

自分にはどんな贈与が合っているのか、いま行っている方法でよいのか、これから贈与を始めようと思っているけど何から始めたらいいのか…そんなお悩みがありましたら、数多くの相続税申告で培ったノウハウをもった【better相続生前対策】にご相談ください。生前贈与だけではなく、相続の対策のご相談も承っております。

better相続生前対策:https://lp.estate-planning.jp-better.com/

また、将来の相続に向けて、今から相続税を計算して対策をしたい、相続税申告書を作成しておきたいなどのご希望があれば、『better相続申告 生前準備プラン』のご利用をおすすめします。

案内に沿って財産を整理し、評価額や遺産分割の内容を入力すると相続税が自動で計算され、申告書も自動で作成されます。自筆証書遺言や財産目録のテンプレートもご用意していますので、ぜひご活用ください。

公式サイトURL:https://lp.shinkoku.jp-better.com/inter-vivos-sbi

価格:年間3,960円(税込)

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。

辻・本郷ITコンサルティング株式会社

- 対応地域

- 全国

- 営業時間

- 平日9:30~17:30

- アクセス

- オンライン

- 得意分野

- 相続登記、相続税申告