新制度を賢く活用!生前贈与を非課税で行う方法とは? (辻本郷ITコンサルティング株式会社 2025.03.21)

そもそも『贈与』とは

あげる人ともらう人、双方が合意する

贈与をする人を「贈与者」、贈与をされる人を「受贈者」と呼び、双方に「あげる・もらう」認識をもって、初めて贈与が成立します。

どちらか一方が贈与したつもり、もらったつもりでは贈与は成立しません。

贈与契約を結ぶ

贈与を行う上ではしっかりとした「契約」を交わします。

贈与「契約」を交わすということで、「契約書」を作成することが重要になります。

この契約書には、誰が・誰に・いつ・なにを・いくら・どこに贈与するのか等をなるべく細かく記載し、贈与者・受贈者の署名捺印を行い双方で保管します。

なお、贈与契約書は一度作成すればよいという訳ではなく、贈与の都度作成するのが好ましいです。

相続が発生した際には必ず預貯金の動きを調べることになりますが、亡くなった方の預貯金の動き全てを把握しておくことは困難です。贈与契約書をしっかり作成しておくことで、少なくとも贈与を行った事実を明確にしておくことができ、相続税申告をする場合においては税務調査のリスクを避けることにも繋がります。

税制を選択するのは受贈者

贈与契約を締結してそれで終わりではありません。受贈者は贈与の課税方式の選択を行う必要があります。

なお、令和6年1月1日の法改正により、贈与税と相続税の課税方式の一部が変更されたので、内容を理解した上で選択しましょう。

暦年課税制度

1年間に受けた贈与金額の合計額に応じて、贈与税の申告・納税を行う制度です。

贈与を受けた金額が110万円を超えない場合、申告・納税が不要です。これを贈与税の基礎控除額といいます。

贈与を受けた金額が基礎控除額である110万円を超える場合には、受贈者が贈与を受けた翌年の2月1日~3月15日までの間に居住地の所轄税務署に贈与税の申告・納付を行います。

なお、贈与者の相続が発生した際には、相続が発生した日から7年前まで(※)の期間に行われていた贈与は、その贈与金額を相続財産に加算する必要があります。これを「暦年贈与加算」といいます。

※令和6年1月1日の改定による新制度です。加算対象時期は贈与を行った時期と相続が発生した時期によって異なります。

<令和5年度 相続税及び贈与税の税制改正のあらまし・4ページ目参照>

相続時精算課税制度

贈与金額の合計を基に一定の税率で贈与税額を計算し、贈与者の相続が発生した時に相続税で精算を行う制度です。

2,500万円までは非課税で贈与を受けることができ、これを相続時精算課税の「特別控除」といいます。特別控除額を超えた金額に対しては、一律20%の税率で贈与税が課せられ、申告はもちろん納税が必要です。

そして、贈与者の相続が発生した際には、それまでに受けた贈与金額の全額を相続財産に加算し、それによって相続税が課せられるのであれば相続税を支払うことになります。

この制度を適用する場合には、受贈者が課税方式を選択した翌年の2月1日~3月15日までの間に、居住地の所轄税務署へ「相続時精算課税選択届出書」を提出する必要があります。

また、この制度を選択できるのは、贈与者は60歳以上の父母又は祖父母、受贈者は直系卑属(※)である18歳以上の子又は孫に限ります。

※直系卑属とは、基準となる方(この場合、贈与者(財産をあげた方)になります。)からみて、子・孫・曾孫など自分より後の世代で直通する系統の親族のことであり、養子は含まれますが、兄弟姉妹、甥、姪、子の配偶者などは含まれません。

(参考:国税庁 確定申告作成コーナー「子、孫(直系卑属)」)

新制度により利用しやすくなった相続時精算課税制度

相続時精算課税制度の基礎控除額

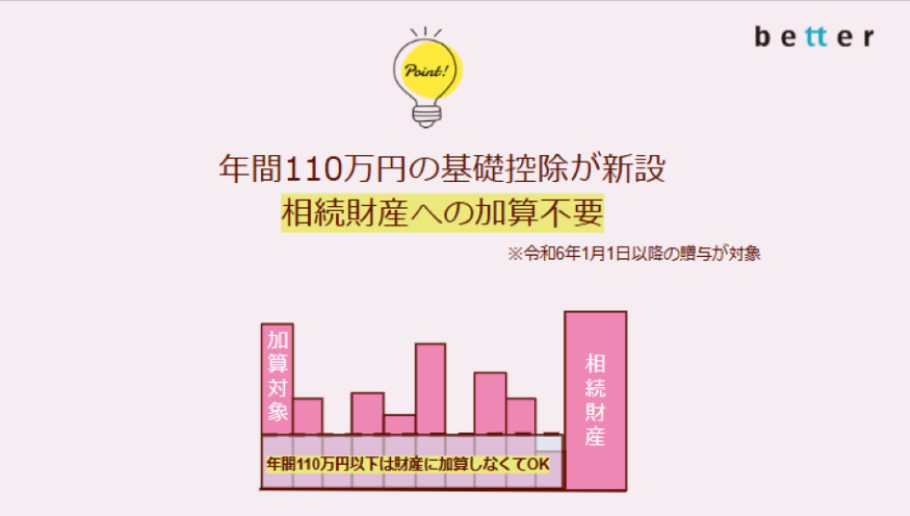

令和6年1月1日の法改正により、年間110万円の基礎控除が新設されました。基礎控除額以下の贈与は「相続財産への加算が不要」となります。

暦年課税制度の7年間の暦年贈与加算とは異なり、何年前の贈与であってもこの基礎控除額以下であれば加算が不要になるため、長い期間の贈与であればあるほど非課税で贈与できる金額が大きくなります。

相続時精算課税制度を賢く活用する

<令和5年度 相続税及び贈与税の税制改正のあらましより・2ページ目参照>

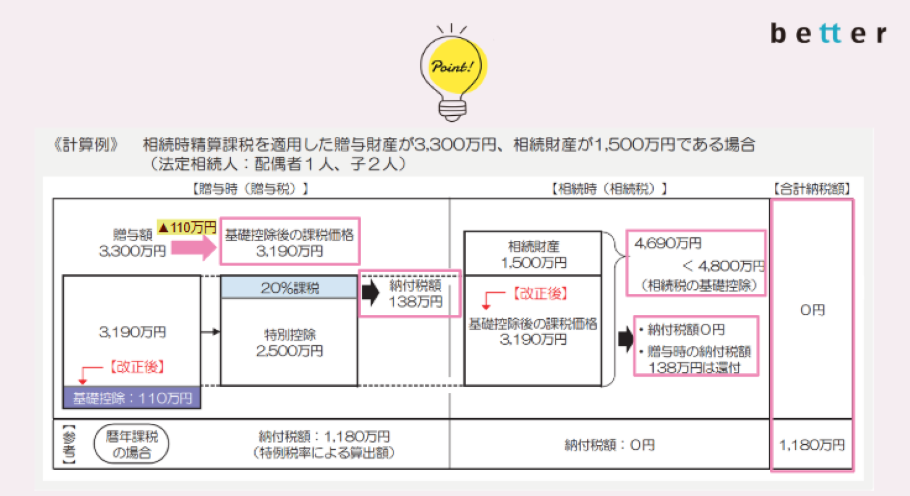

これは相続時精算課税制度を選択して一括で贈与をした場合の計算例です。

3,300万円を贈与し、そこから基礎控除額の110万円を控除した3,190万円が本来の贈与税の課税価格です。

ここから相続時精算課税制度の特別控除額である2,500万円を差し引くと、課税価格は690万円となり、20%の税率で計算すると、3,300万円の一括の贈与に対して納める贈与税は138万円です。

その後贈与者の相続が発生した時には、3,300万円の贈与金額から基礎控除額の110万円を差し引いた3,190万円を相続財産に加算します。

仮に相続財産が1,500万円だとすると、相続財産の合計は4,690万円です。

相続人が3人で相続税の基礎控除額は4,800万円(3,000万円+600万円×法定相続人の数)となりますが、相続時精算課税制度を選択した贈与金額を加算してもこの4,800万円の基礎控除額以下であることから、相続税申告・相続税の納付は不要となり、贈与税として納めた138万円は還付されます。

この場合は結果として、3,300万円は全額非課税で受け取れるということになります。

暦年課税制度を選択して3,300万円の贈与を受けた場合は、図にある通り1,180万円の贈与税を納めるのに対し、相続時精算課税制度を選択した場合には実質の納税額はありません。

つまりは、相続時精算課税制度を適用して贈与を行い、かつ、相続財産を上手に減らしていくことで財産を非課税で移していくことが可能ということになります。

保険を活用した生前贈与

生前贈与を行う上で生命保険がとても活用できることをご存じでしょうか。

預貯金で贈与ができるのだからわざわざ生命保険を使わなくてもよいだろう、そう思われる方もいらっしゃるかもしれません。しかし、生命保険でしか得られない効果がいくつもあります。

また、保険を活用した場合においても、前述の制度を適用することができ、契約の仕方によってはより効果的に非課税での贈与が可能になります。

生命保険でしか得られない効果3選

①贈与契約書作成の手間が無くなる

毎年の贈与金額にかかわらず贈与契約書を作成しなければならないとお伝えしましたが、「生命保険の契約をする=贈与契約を結ぶ」という扱いの保険に加入することで贈与契約書の作成が不要となります。

特定の保険においては保険会社が受贈者に直接支払いを行うものがあり、その支払い明細が贈与契約書の役割を果たします。

②労力や手間がなくなる

ご自身で贈与を行う場合、銀行の窓口に足を運ぶか、インターネットバンキングにより毎年の送金をする必要がありますが、前述したとおり、生命保険を活用すれば生命保険会社が振り込んでくれるため、振り込む手間や手数料、振込忘れがありません。

③認知症になっても契約が続く

贈与者が認知症を発症した場合には、贈与契約は行うことができません。

しかし保険契約においては、契約期間中に認知症や軽度認知症(MCI)(※)に罹患しても契約は続くため贈与を続けることが可能です。※軽度認知症(MCI)とは(厚生労働省)

また、諸手続きを家族が代行できるサービスが各保険会社に存在します。このサービスを利用することで、契約者が認知症になったとしても保険契約における様々な手続きは家族が行えるので安心です。

生命保険を活用した生前贈与の注意点

生命保険で贈与をする上では、いくつかの注意点があります。

①生命保険金の非課税枠を超えて保険金を受け取ることになる可能性がある

生前贈与を目的とした保険の契約期間中に、その保険の契約者・被保険者(保険を掛けられる人)である贈与者がお亡くなりになった場合、保険契約によっては死亡保険金(給付金)が支払われるものがあります。

その他の保険の加入状況によっては、死亡保険金(給付金)の受取額が生命保険金の非課税枠(500万円×法定相続人の数)を超えた金額になり、この非課税枠を超えた金額に対し、相続税が課税されるという事態が考えられます。

既に加入している保険がある場合は、死亡保険金がいくらなのかを確認しておくとよいでしょう。

②財産が増えてしまう可能性がある

パターン1:贈与者よりも受贈者が先にお亡くなりになった場合

保険で行う贈与は受取人がお亡くなりになった場合、残っている契約(贈与)期間分の受取人を新たに設定する必要があります。仮に他に贈与をする相手がおらず、自分を受取人にするのであれば、その分財産が戻ってくることになります。

パターン2:加入した生命保険に積立金や配当金、繰越額がある場合

予め定めた契約(贈与)期間が終了した時に、「積立配当金」や贈与金額の「繰越額」がある場合には、その金額が契約者である贈与者の手元に戻ってきて、結果的に財産が増えてしまうことが考えられます。

ここまで注意点を挙げてきましたが、結果的には相続人の手元に残せる現金を増やすことになるため、葬儀費用や相続手続きで使う資金を相続人が保険金で受け取れるという側面もあり、必ずしもマイナスになるというわけではありません。

まとめ

いかがでしたでしょうか。

どうすればできるだけ非課税で贈与が受けられるのか、そして保険で贈与を行う方法をお話ししました。

預貯金で贈与をするにしても保険で贈与をするにしても、考慮することが多岐にわたって判断が難しいこともあると思います。

自分にはどんな贈与が合っているのか、いま行っている方法でよいのか、これから贈与を始めようと思っているけど何から始めたらいいのか…そんなお悩みがありましたら、数多くの相続税申告で培ったノウハウをもった【better相続生前対策】にご相談ください。生前贈与だけではなく、相続の対策のご相談も承っております。

是非お気軽にお問い合わせください。

better相続生前対策:https://lp.estate-planning.jp-better.com/

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。