「2024年問題」に挑む中小型株「厳選」8銘柄

投資情報部 鈴木 英之 栗本奈緒実

2024/04/03

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

「2024年問題」に挑む中小型株「厳選」8銘柄

会計年度としての2024年3月期が終わりました。国内主要株価指標および参考指標のパフォーマンスは以下の通りです。

以下、騰落率は左が年初来騰落率、右が昨年度末(23/3末)比です。

・日経平均・・・+20.6%、+44.0%

・東証プライム市場指数・・・+17.0%、+38.2%

・東証グロース市場指数・・・+5.3%、-2.7%

・東証スタンダード市場指数・・・+10.0%、+22.1%

・TOPIXグロース株指数・・・+13.5%、+28.8%

・TOPIXバリュー株指数・・・+20.5%、+47.6%

・米国株(S&P500)・・・+10.2%、+27.9%

・10年国債利回り(※)・・・+8.3%、+21.1%(23/3末3.47%→23/12末3.88%→24/3末4.2%)

・ドルの対円相場・・・+7.3%、+13.9%

国内株式市場の2024年3月期は、大型株が中小型株に対し、バリュー株がグロース株に対しアウトパフォームしました。米10年国債利回りが上昇し、金利上昇に相対的に強いバリュー株が買われやすかったこと、東証の資本政策改善要請がおもにPBRの低い大型バリュー株を対象にしていたこと等が背景とみられます。同じ中小型株でも、PBRが総じて低い東証スタンダード市場指数はバリュー株的側面があり、グロース市場指数に対しアウトパフォームしました。

一方、東証グロース市場指数の24年3月期は前年度末比2.7%下落するなど、他の主要指数に対して見劣る状況となりました。株式市場で人気化したバリュー株、半導体関連株のような存在が少なく、円安・ドル高が追い風になるグローバル企業も少ないため、株高の波に乗れませんでした。ただ、1~3月のパフォーマンスはプラスに転じました。中期的、世界的には金利がピークアウトの傾向で、金利正常化したとはいえ日銀の緩和的金融政策は続く見通しです。「新年度」は、東証グロース市場の中からも、上昇銘柄が増えてくる可能性がありそうです。

こうした中「新年度」を迎え、日本経済に大きな転換期が訪れています。「働き方改革」の一環として、本年4月以降、自動車運転業務や建設業界等の年間時間外労働の上限が960時間に制限されることになったためです。この変化により、輸送能力の減少や建設工事の長時間化等が予想されています。

物流業界の状況は深刻です。

経済産業省の「持続可能な物流の実現に向けた検討会(2023年8月 最終取りまとめ)によると、もし何の対策も施さなければ、輸送能力は2024年度に14.2%、2030年度に34.1%減少すると予想されています。また、営業用トラックの不足する輸送量は、同じ時期にそれぞれ4.0億トン、9.4億トンに達すると見込まれています。

輸送能力の減少により、輸送業者、荷主、消費者にそれぞれ以下のような問題点が発生する危険性が高まります。

★輸送業者・・・今まで通り輸送できない。人材が確保できない

★荷主‥・・・・必要な時に荷物を届けられない。輸送を業者に断られる場合も

★消費者・・・・宅配サービスの利便性低下。新鮮なものが手に入らない

これらを克服するには、物流システムのDX、配送ルートの最適化、自動車・トラック以外の輸送手段への転換(モーダルシフト)等の対策が必要とみられます。

建設業界においても本年4月以降は原則、月45時間、年間360時間の時間外労働上限が適用されることになっています。建設業界は運輸業界との関係も深いこともあり、やはり「2024年問題」は深刻な問題になりそうです。

そこで、今回の「新興株ウィークリー」では、2024年問題への対応に取り組む銘柄を抽出すべく、以下のスクリーングを行ってみました。

(1)東証スタンダード市場、またはグロース市場上場銘柄

(2)「2024年問題」に挑む中小型株を特集したSBI証券の24年2月7日付「新興株ウィークリー」に掲載された銘柄

(3)4/1(月)までの20営業日で1日当たり平均出来高が2万株以上

(4)直近四半期(3ヵ月)の営業利益が前年同月比で増益

(5)信用規制銘柄に該当していない

図表の銘柄は、上記(1)~(5)の条件をすべて満たしています。掲載はコード番号順です。今回は、(2)で掲載した銘柄を業績により再びふるいにかけて「厳選」した形になっています。なお、掲載各社と2024年問題との関連性は、図表にて記載しています。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 3/26(火)~4/2(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 「2024年問題」に挑む中小型株「厳選」8銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (4/2・終値) |

ポイント |

| 4371 | 4371 | 4371 | 4371 | コアコンセプト・テクノロジー | 2,519 | ITによるビジネス変革を総合的にサポート。大手建設業向けに開発実績 |

| 4492 | 4492 | 4492 | 4492 | ゼネテック | 929 | 物流業・製造業向けに、生産性を向上させる3Dシミュレーションソフトウェアを展開 |

| 6319 | 6319 | 6319 | 6319 | シンニッタン | 274 | オーダーメイドで物流容器を作成。作業効率の向上や、コスト削減に効果あり |

| 6540 | 6540 | 6540 | 6540 | 船場 | 1,262 | BIMに注力。建築物をコンピューター上の3D空間に構築し、企画・設計、施工、維持管理を一元的に管理し、2024年問題に対応 |

| 6551 | 6551 | 6551 | 6551 | ツナググループ・ホールディングス | 721 | 小売・飲食等の採用をワンストップで代行。シーアールイー (3458)と共同で物流2024年問題に対応 |

| 7105 | 7105 | 7105 | 7105 | 三菱ロジスネクスト | 1,785 | 島津製(7701)、NTTデータG(9613)と共同。物流2024年問題に対応し、荷役作業をIoTを用いて可視化。無人フォークリフトも |

| 9163 | 9163 | 9163 | 9163 | ナレルグループ | 2,958 | 建設ソリューション事業において、改正労働基準法(2024.4-)に先んじて対応 |

| 9325 | 9325 | 9325 | 9325 | ファイズホールディングス | 1,239 | 配車プラットフォーム事業」や庫内運営機能である「オペレーションサービス」を提供。アマゾン・ジャパンとの連携に注目 |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成

- ※ポイントは会社資料・各種報道をもとにSBI証券が作成。必ずしも各社の全体像を示しているとは限りませんのでご注意ください

一部掲載銘柄を詳細に解説!

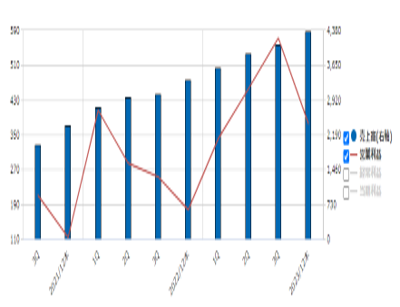

■コアコンセプトテクノロジー(4371)~ITによるビジネス変革を総合的にサポート

★週足チャート(2年)

- ※データは2024/4/3 (週足)11:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■企業のDXや人材調達を支援し、高成長続く

企業のDX(ITによるビジネス変革)や人材調達を支援し、高成長を続けている会社です。

「DX支援」(23.12期:売上構成比48%、粗利構成比68%)では、製造業、建設業、物流業等を対象に、顧客の業務プロセスとバリューチェーン(価値連鎖)を改革。さらに、売上・利益の拡大、内製化等を実現します。標準機能モジュールとカスタマイズ開発基盤を併せ持つ「Orizuru」を活用し、顧客のDXを迅速に実現しています。竹中工務店やAGC等の大手企業も顧客です。

「IT人材支援」(同52%、同32%)では、大手システム開発事業の一時的な人材ニーズに対応するため、プロジェクトの一部を二次請けで受託しています。データベース「Ohgi」を有し、約5,000社の中小IT企業ネットワーク、約13万人のIT技術者にアプローチできることが強みになっています。NRIやSCSK等の大手システム開発会社も顧客になっています。

■業績は拡大基調が続く

業績(※)面では高成長が続いています。売上高は19.12期47.6億円から23.12期159億円まで年率35%で拡大。売上高営業利益率は同期間3.5%から11%に向上しました。旺盛な需要を背景に売上が伸び、売上単価上昇と販管費率の低下で利益率がアップしています。なお、四半期別にみると賞与引当金の計上される4Qは利益が下がる傾向にあります。

※22.12期までは単独決算、23.12期以降は連結決算になっており、23.12期の前年同期比増減率は、単純比較によるものです。以下の文章でも同じです。

2/13に発表された23.12期決算では売上高159億円(前期比31%増)、営業利益17.4億円(同55%増)と大幅増収増益になりました。稼ぎ頭であるDX支援の利益率がさらに向上したことで全体の増益率も高まりました。

24.12期会社計画は売上高208億円(前期比31%増)、営業利益23.9億円(同37%増)と大幅増収増益の継続が見込まれています。

また同決算発表と同時に、SAPジャパンとパートナー契約締結を発表。すでに、顧客情報を一元管理できるセールスフォース社とは実績を積んでいますが、部門間のデータを瞬時に把握できるSAPのクラウドERPソリューションを手掛けることで、DXに関する顧客の幅広いニーズへの対応が期待されます。

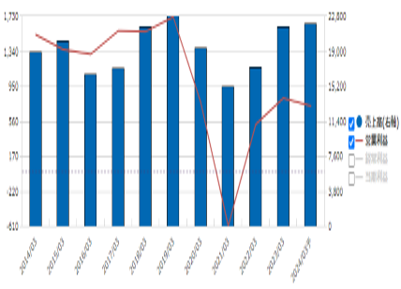

■シンニッタン(6319)~鍛造品メーカー。「鉄」で社会課題解決を目指す。株価は割安水準

★週足チャート(5年)

- ※データは2024/4/3 (週足)11:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■多方面から物流インフラを支える鋳造品メーカー

1937年創業、老舗の鍛造品メーカーです。

以下、「鉄」を用いた3事業をメインに展開しています。タイに現地法人を有し、全体の売上高の35%を占めています(23.3期)。

▹ 鍛造事業(23.3期売上高構成比:81%)

トラックやフォークリフト向け部品、建設機会向け部品等を手掛ける主力事業。省人化工場の工作機械やロボット向け部品なども製造し、2024年問題も含めた社会課題解決につながる鋳造品に注力しています。

▹ 建機事業(同:11%)

新築に加え、回収や解体現場を支える仮設機材の製造に注力。ゼネコン向けにも建築足場設備を提供しています。

▹ 物流事業(同:7%)

一括で荷物の運搬・管理を可能にするスチールパレットで新規顧客の開拓などを行っています。顧客ニーズに応じ、オーダーメイドでの作成も可能です。同社製品を用いることで、作業効率の向上によるトラックドライバー問題の解決や自動倉庫への対応が期待できます。

他、不動産事業(同:1%)を行っています。

■天災や原材料高などが痛手だが、株価回復基調。鍛造・建機が堅調

コロナ禍を経て半導体不足解消もあり、受注は改善傾向です。しかし、足元では原材料やエネルギー価格の高騰、火災や集中豪雨による工場への製造工程への影響が痛手となっています。業績の低迷で株価も2020年以降は、低水準に沈んでいます。

今期3Q(23.4-12月期)時点の業績は売上高167億円(前年同期比3%増)、営業利益6.5億円(同5%増)と増収増益。2024年問題に関連性の高い物流事業は取引数量の不足で、減収かつ赤字となったものの他事業が補った格好です。通期会社計画の営業利益は前期比11%減ですが、3Q時点の同進捗率は89%と順調で、上振れ着地が期待されます。

25.3期以降の業績回復を織り込んでか、2024年・年明け後の株価は右肩上がりに推移。3月下旬に節目の300円をつけた後、配当落ちもあり調整が入っている状態です。24.3期の本決算発表等で、好業績が確認され、株価が節目の300円を超えるか否か注目が集まります。PRBも0.38倍(4/2時点)で割安水準といえるでしょう。

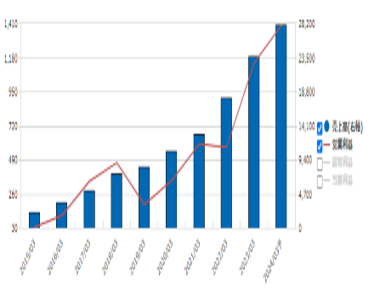

■ファイズホールディングス(9325)~「アマゾン」の物流の一翼を担う黒子的存在

★日足チャート(6ヵ月)

- ※データは2024/4/3 (日足)11:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■物流拠点で入荷から出荷まで包括管理

AZ-COM丸和ホールディングス(9090)の連結子会社(持株比率は23.9末時点で58.39%)です。

ECサイト運営企業、メーカー、配送会社に対し、物流拠点における入荷から出荷に至るまでの作業プロセスを同社が包括的に管理、あるいはコンサルティングしています。

また、実運送や配車プラットフォームのサービスも行います。22.3期までは営業利益が5億円台止まりでしたが、23.3期には11億円台まで増えました。売上高が236億円(23.3期)と前期比で56億円増え(うち、アマゾンジャパン向けがが43億円増)たことが背景にあります、増加分の多くが「アマゾンジャパン」向けで、同社への売上比率は55%に達しています。

■2024年問題に対応しつつ、成長を目指す

24.3期3Q(2/1発表・累計)は売上高207億円(前年同期比14%増)、営業利益10.4億円(同14%増)と順調。今期会社計画の営業利益は14億円(前年同期比22%増)です。

昨年5月に見直された新中期計画では以下のような数値目標を提示しています。

25.3期・・・売上高340億円(前期比21%増)

営業利益17億円(同21%増)

純利益11.3億円(同21%増)

26.3期・・・売上高410億円(前期比21%増)

営業利益20億円(同18%増)

純利益13.3億円(同18%増)

自社運営倉庫を拡大する一方、2024年問題への対応強化も進める方針です。新規事業への進出については、M&Aも活用。人材採用・人材教育、パートナー企業との連携強化により、経営基盤の強化を図る方針です。そうした中、今年2月には一般労働者派遣事業を行っている会社の子会社化も発表しています。

「アマゾンジャパン」による2024年問題への対応と連動した成長に期待感がもてるでしょう。

今期会社予想EPS(85円75銭)と4/2終値(1,239円)から計算される予想PER14倍ですが、ROE33%(Quickベース)や中計の成長見通しを考慮すれば、割安感が強いとの評価も可能です。75日移動平均線や25日移動平均線を下値に控え、押し目買いも増えそうです。

新着記事(2024/04/03)

国内株式

【日経平均5万円への道】日本株の今後の見通しについてたけぞう氏が解説!

【日経平均5万円への道】5万円到達のカギは半導体銘柄!?日本株の今後の見通しについてたけぞう氏が解説します!

たけぞう

2024/05/09

国内株式

今が買いどき?!上方修正期待の中小型株

大型連休が明けました。5/7(火)の日経平均株価終値は前月末比1.1%と反発しました。一時37,000円台を割り込んだ4/19(金)をボトムとする反発局面が続いています。FOMC(米連邦公開市場委員会)後の記者会見(5/1)で、パウエルFR...

投資情報部 鈴木英之/栗本奈緒実

2024/05/08

外国株式

アメリカNOW! 今週の5銘柄 ~好決算のアマゾン、イーライリリィ、コカコーラほか~

先週は4/30(火)の強い1-3月期雇用コスト指数で急落したものの、週末にかけて景気と雇用市場の鈍化を示す経済指標を受けて米長期金利が反落、株式相場は回復しました。今週の株価材料として、1-3月期決算発表、米10年国債利回り、中国貿易統計、...

投資情報部 榮 聡

2024/05/07

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。