株価下落で買い好機?四半期大幅増益銘柄

投資情報部 鈴木 英之 栗本奈緒実

2024/04/17

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

株価下落で買い好機?四半期大幅増益銘柄

東京株式市場が調整モードとなっています。日経平均株価は4/15(月)290円安、4/16(火)761円安と2営業日累計で1,000円を超える下げとなり、終値ベースで2/21(水)以来の安値水準に沈みました。東証スタンダード市場指数も同日以来の安値水準となりました。東証グロース市場指数は年初来安値を更新し、終値ベースでは昨年12/14(木)以来の安値水準となりました。

1ヵ月ほど前まで米政策金利について、市場では「年内3回前後の利下げ」がコンセンサスでした。現在は「年内2回以下の利下げ」がコンセンサスになりつつあり、市場の米金融緩和期待は後退しています。4月に入り、米長期金利は急速に上昇し、グロース系銘柄にとっては逆風が強く吹く投資環境になりました。

また、イスラエルとイランの交戦拡大が懸念され、地政学的リスクが高まっており、投資家のリスク許容度も低下しつつあります。流動に乏しい中小型株にとってはさらに厳しい状況といえそうです。

こうした中、東京株式市場は決算発表シーズンを迎えようとしています。4月下旬から5月半ばにかけては、3月決算企業を中心に発表が続く予定で、投資家は緊張感の連続を強いられそうです。ただ3月決算企業の決算発表に先立ち、2月、5月、8月、11月を決算期末とする企業の決算発表が4/15(月)をもって実質的に終了しました。

そこで、今回の「新興株ウィークリー」では、上記決算期の中小型株を分析対象とし、直近四半期(23.12~24.2期)業績が好調だった銘柄を抽出すべくスクリーニングを行ってみました。条件は以下の通りです。

(1)東証スタンダード市場、またはグロース市場上場銘柄

(2)4/15(月)までの20営業日で1日当たり平均出来高が2万株以上

(3)本年3/20~4/15に決算発表を実施した銘柄(決算月が2月、5月、8月、11月)

(4)直近四半期(23.12~24.2期)の営業利益が前年同期比で黒字転換、または10%超の増益

(5)信用規制銘柄に該当していない

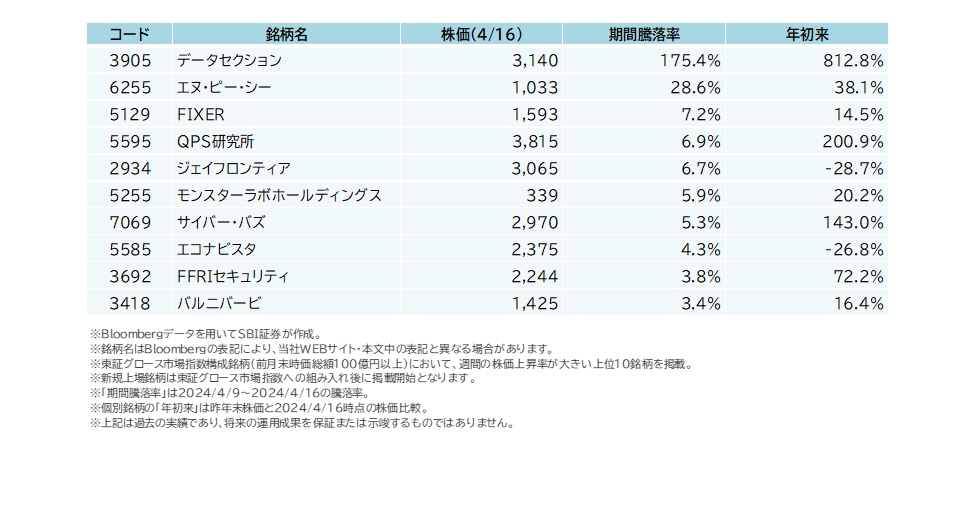

図表の銘柄は、上記(1)~(5)の条件をすべて満たしています。掲載の順番は、(4)の営業増益率が高い順としました。

3月決算銘柄の決算発表時期は、多くの銘柄で業績変動リスクが高まり、投資しにくい面があります。ただ、直前に決算発表を行った銘柄はいったん業績変動リスクが後退しており、相対的に投資しやすくなるとみられます。まして、四半期増益率が大きい銘柄は、再評価により、株価上昇も期待できると考えられます。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 4/9(火)~4/16(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 株価下落で買い好機?四半期大幅増益銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (4/16・終値) |

直近四半期 営業増益率 |

| 2722 | 2722 | 2722 | 2722 | IKホールディングス(5) | 391 | 黒字転換 |

| 2735 | 2735 | 2735 | 2735 | ワッツ(8) | 699 | 164.6% |

| 3236 | 3236 | 3236 | 3236 | プロパスト(5) | 203 | 94.3% |

| 9369 | 9369 | 9369 | 9369 | キユーソー流通システム(11) | 1,217 | 82.1% |

| 6083 | 6083 | 6083 | 6083 | ERIホールディングス(5) | 2,156 | 39.4% |

| 1407 | 1407 | 1407 | 1407 | ウエストホールディングス(8) | 2,704 | 38.5% |

| 3075 | 3075 | 3075 | 3075 | 銚子丸(5) | 2,011 | 21.0% |

| 4430 | 4430 | 4430 | 4430 | 東海ソフト(5) | 1,346 | 12.0% |

| 9414 | 9414 | 9414 | 9414 | 日本BS放送(8) | 906 | 11.8% |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成

- ※カッコ内の数字は決算月を示します。

- ※直近四半期は2023.12~2024.2期です。5月決算銘柄の3Q、8月決算銘柄の2Q、11月決算銘柄の1Qとなります。

- ※「直近四半期営業増益率」は上記四半期営業利益の前年同期比増益率です。

- ※カッコ内の数字は決算月を示します。

一部掲載銘柄を詳細に解説!

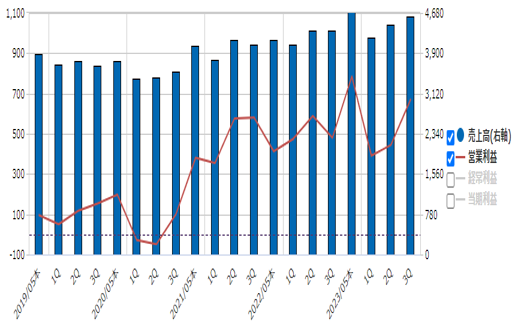

■ERIホールディングス (6083)~省エネ関連業務が堅調。法改正が追い風

★日足チャート(1年)

- ※データは2024/4/17 (日足)9:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■建物の評価、格付け、検査を実施するパイオニア的企業

日本では、建築物の建築・使用を前に、審査・検査制度を行う義務があります。

同社は、建築物等に関する専門的第3者機関として、

評価(Evaluation)、格付け(Rating)、検査(Inspection)を主業としています。全従業員の7割以上が一級建築士のプロフェッショナル集団です(23.8末時点)。

主な事業は以下の3つです。

▹ 「確認検査事業及び関連事業」(23.5期の売上構成比52%)

建築基準法に基づく建築確認検査機関として建築確認、中間検査、完了検査等。

▹ 「住宅性能評価及び関連事業」(同21%)

住宅の品質確保の促進等に関する法律に基づく住宅性能評価機関として、設計住宅性能評価、建設住宅性能評価等。

▹「ソリューション事業」(同13%)

住宅系では、既存建築物調査で耐震診断・被災調査等。インフラ環境系としては、アスベスト等有害物質の調査等。

「その他」(同14%)は、専門資格検定の育成講座なども行っています。

■法改正で市場拡大?省エネ関連で増益

国の施策が業績動向の重要な鍵を握っています。住宅/建築物の省エネ性能の目標と建築基準法、建築物省エネ法の改正が業績拡大への追い風になります。

業績は下期偏重傾向気味です。24.5期3Q(23.6-24.2期)は売上高132億円(前年同期比4%増)、営業利益15億円と同2%の減益。しかし営業利益は、同3Q単体だと6.6億円で同4%の増益でした。省エネ関連の業務が増益に寄与した形です。決算発表受け、株価は上場来高値水準まで急騰しています。

2024年4月からは、販売・賃貸広告全ての建築物の省エネ表示の義務化がスタートしました。さらに、2025年からは、建築物省エネ法による省エネ適合判断の義務化対象が、特例縮小の影響で拡大予定です。

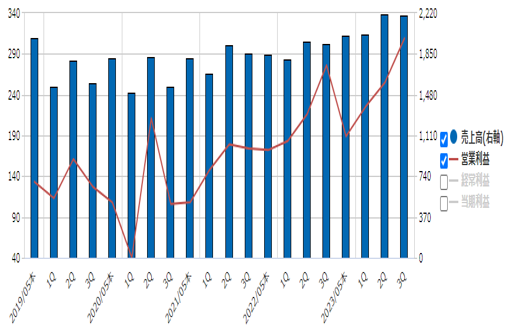

■東海ソフト(4430)~産業のDX化を追い風とする独立系ソフト会社

★日足チャート(1年)

- ※データは2024/4/17 (日足)9:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■製造・流通、車載向け等にソフトウェアを開発

1970年にコンピュータ・ソフトウェアの開発を受託して以来、業容拡大を続けてきた独立系ソフト開発会社です。おもな事業は以下の通り(カッコ内は23.5期売上構成比)です。

(1)製造・流通及び業務システム関連事業(51%)

工場の生産ラインや物流システムの搬送装置等を監視・制御するソフトウェアの開発を行っています。近年話題にのぼる事業DXは、当社が長年蓄積してきた技術や知識を行かせる分野であると、会社側は考えています。

(2)組込み関連事業(34%)

車両・船舶に搭載されるECU(輸送用機器の機能を制御する装置)のソフトウェアを開発しています。また、デジタル家電やATM、自販機等を制御するソフトウェアの開発も行います。トヨタ(7203)や富士電機(6504)が大口取引先です。

(3)金融・公共関連事業(15%)

日立製作所(6501)のパートナー企業の一員として、各省庁、自治体、大学等公共関連のソフトウェア開発を行っています。

■業績・配当予想を上方修正し、投資妙味拡大か

4/5(金)に発表された24.5期3Q(累計)決算では、売上高64.2億円(前年同期比12%増)、営業利益7.8億円(同16%増)と増収増益でした。

会社側は決算発表と同時に24.5通期の業績予想を以下のように上方修正しています。

・売上高 81億円→86億円(前期比11%増)

・営業利益 8.9億円→9.9億円(同15%増)

・1株当たりの年間配当金 35.0円→45.0円

製造業・流通業による競争力強化・業務効率化を目的としたデジタル投資は継続して活発で、「製造・流通及び業務システム関連事業」のソフトウェア開発需要は高水準で推移しているようです。また、「組込み関連事業」でも、製品開発・改良に係る開発需要が旺盛なようです。

配当について、2019年の株式上場当初から「配当性向30%」を目的としてきましたが、24.5期には31.5%になる会社予想であり、目的が達成されそうです。今後も安定的な配当水準を維持する方針です。

株価は3月頃から上昇傾向で、4/16(火)時点では、2月末比15%上昇しました。しかし、予想PERは9.4倍にとどまっています。ROE14%台、予想配当利回り3.3%であることを考慮すると、投資妙味はありそうで、株価下落局面では、押し目買いも期待できそうです。

新着記事(2024/04/17)

国内株式

【日経平均5万円への道】日本株の今後の見通しについてたけぞう氏が解説!

【日経平均5万円への道】5万円到達のカギは半導体銘柄!?日本株の今後の見通しについてたけぞう氏が解説します!

たけぞう

2024/05/09

国内株式

今が買いどき?!上方修正期待の中小型株

大型連休が明けました。5/7(火)の日経平均株価終値は前月末比1.1%と反発しました。一時37,000円台を割り込んだ4/19(金)をボトムとする反発局面が続いています。FOMC(米連邦公開市場委員会)後の記者会見(5/1)で、パウエルFR...

投資情報部 鈴木英之/栗本奈緒実

2024/05/08

外国株式

アメリカNOW! 今週の5銘柄 ~好決算のアマゾン、イーライリリィ、コカコーラほか~

先週は4/30(火)の強い1-3月期雇用コスト指数で急落したものの、週末にかけて景気と雇用市場の鈍化を示す経済指標を受けて米長期金利が反落、株式相場は回復しました。今週の株価材料として、1-3月期決算発表、米10年国債利回り、中国貿易統計、...

投資情報部 榮 聡

2024/05/07

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。