チャンス到来?年前半株価大幅下落も業績堅調な中小型株7選

投資情報部 鈴木 英之 栗本奈緒実

2024/06/26

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

チャンス到来?年前半株価大幅下落も業績堅調な中小型株7選

間もなく、2024年の前半が終わろうとしています。6/25(火)時点で昨年末終値と比較した騰落率をみると、日経平均株価が17.1%上昇したのに対し、東証スタンダード市場指数は8.8%上昇、東証グロース市場指数は6.3%下落となっており、中小型株の劣後が目立っています。

東証が上場企業に対し、資本政策や株価を意識した経営を求めましたが、その対象はおもに東証プライム市場銘柄の大型株であったとみられます。また、世界的な半導体株物色の流れや円安の恩恵を受けやすいのも同市場の銘柄であったと思われます。中小型株はやや蚊帳の外といった感じでした。米金利が上昇基調となった分、グロース銘柄が相対的に逆風を受けたことで、特に東証グロース市場指数の出遅れが顕著となりました。

一時は、米国の年内の利下げについて、市場では6回程度見込まれていましたが、現状では1~2回にとどまっており、米国の金融緩和局面はなかなか訪れないのが現実です。金利上昇や高止まりに弱いグロース市場にとって、厳しい環境が続くと想定されます。

ただ、株価の下落は投資家に押し目買いチャンスをもたらすと思います。業績が堅調であるにもかかわらず、マーケット要因で株価が下落したのであれば、なおさらチャンスかもしれません。

そこで、本日の「新興株ウィークリー」では、2024年前半に大きく下げた銘柄にスポットを当ててみました。株価大幅下落銘柄の中には確かに業績悪化に苦しむ銘柄も多かった印象です。しかし、ある程度の出来高を伴い、業績が堅調とみられる銘柄も散見されました。

スクリーニング条件は以下の通りです。

(1)東証スタンダード市場またはグロース市場に上場

(2)6/24(月)まで20営業日の1営業日当たり平均出来高が2万株超

(3)6/24(月)終値が、昨年末終値と比べ30%超下落

(4)直近四半期(3ヵ月)の営業利益が前年同期比で増益

(5)今期会社予想営業利益が増益。会社予想が四半期単位の企業は、次の四半期累計会社予想営業利益が増益予想

(6)月次売上高発表の企業は、累計売上高が前年比増収

(7)継続企業の前提に疑義が生じていない

(8)取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記(1)~(8)の条件をすべて満たしています。掲載は、年初来の値下がり率が大きい順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

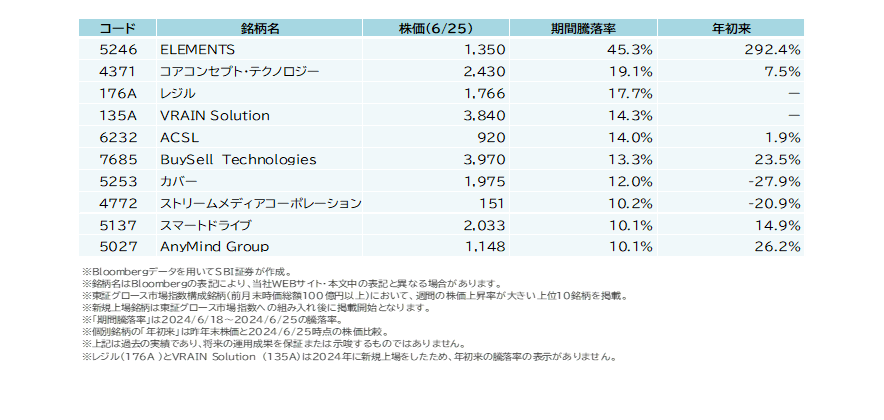

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 6/18(火)~6/25(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 チャンス到来?年前半株価大幅下落も業績堅調な中小型株7選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (6/24終値) |

年初来騰落率 | 直近Q営業増益率(前年同期比) |

| 4442 | 4442 | 4442 | 4442 | バルテス・ホールディングス | 532 | -45.0% | 98.1% |

| 9158 | 9158 | 9158 | 9158 | シーユーシー | 1,267 | -43.3% | 116.1% |

| 7918 | 7918 | 7918 | 7918 | ヴィア・ホールディングス | 111 | -37.6% | 黒字転換 |

| 4051 | 4051 | 4051 | 4051 | GMOフィナンシャルゲート | 6,560 | -37.3% | 23.8% |

| 7078 | 7078 | 7078 | 7078 | INCLUSIVE | 651 | -33.0% | 96.8% |

| 5038 | 5038 | 5038 | 5038 | eWeLL | 1,360 | -32.4% | 4.9% |

| 6627 | 6627 | 6627 | 6627 | テラプローブ | 4,610 | -30.1% | 0.4% |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成

- ※年初来騰落率は、直近(6/24)終値を昨年末終値と比較

- ※営業増益率は前年同期との比較

- ※年初来騰落率は、直近(6/24)終値を昨年末終値と比較

一部掲載銘柄を詳細に解説!

■eWeLL (5038)~在宅医療業務を支援するSaaSを提供。2025年問題への対応も

★日足チャート(6カ月)

- ※データは2024/6/26 (日足)10:30時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

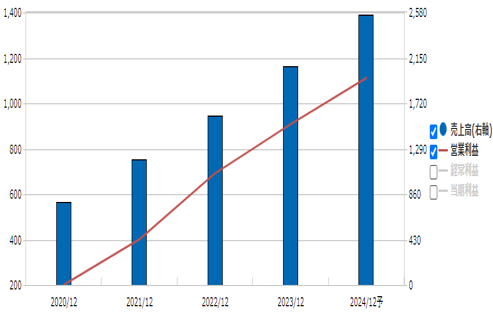

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■在宅医療業務を支援するSaaSを提供

訪問看護ステーション向けに、業務全般にわたる課題の解決に対処するSaaS(クラウドで提供されるソフトウェア)の提供を行う企業です。

訪問看護ステーションは、高齢者等の看護を行うほか、国民保健連合会にレセプト(訪問看護療養費明細書)提出等を行う必要があります。当社は訪問介護ステーションに対し、訪問介護用電子カルテ、勤怠システム、保険システム等の業務を効率化させるクラウドサービスを提供しています。

社会の高齢化が加速しつつあり、2060年には日本の人口の40%が高齢者(内閣府)になると予想されています。こうした中、現在は医療・介護の中心は病院や施設になっています。一方で、高齢化が加速すると、病院や施設の不足が深刻化してゆくと予想されます。

そうした中、2012年4月に「介護保険法」が改正され、高齢者が住み慣れた地域で自立して生活できるよう、医療・介護・予防・住まい生活支援サービスが切れ目なく提供されるシステムの構築が目指されることになりました。また、本年度6月から施行される6年に1度の診療報酬・介護報酬改定にも同社サービスは対応完了済みです。訪問看護全体はプラス改定となりました。5/14(火)に、NTT東日本とNTT西日本との協業を発表。2024年6月から施行されたオンライン請求およびオンライン資格確認への対応を全国的に支援するサービス「訪問看護ステーション向けオンライン資格確認スタートパック(以下スタートパック)」の提供を開始しました。

■在宅医療への特化が強み

訪問看護に特化したシステムが強みです。電子カルテ領域で蓄積してきたデータ等を有しています。生成AIを活用してワンクリックで訪問看護計画書を作成する『AI訪問看護計画』を4月にリリースしました。

24.12期1Q(1-3月期)は増益増益でしたが、通期計画に対する営業利益の進捗率は21%(前年同期は24%)にとどまりました。会社側は、要因として季節性*の単価低下とと組織体制強化のための積極採用を上げています。主要KPIである新規獲得件数は160件と、四半期ベースで過去最高と順調な模様です。

*例年、1Qは1月、2月を含むという季節性により、営業日数低下によって訪問件数が減少するため、クラウド、BPO共に売上は他四半期より数%程度低下する傾向 (会社資料より)

株価は、2023年半ば以降下落基調です。増収増益ペースが鈍化してきたことのほか、グロース市場全体が軟調気味となったことが要因として考えられます。

団塊世代が後期高齢者の年齢になり、社会保障費の増大が見込まれる2025年問題にも対応を掲げています。26.12期以降を成長期とみており、今後も在宅医療ニーズの高まりは続くとみられます。

■テラプローブ(6627)~半導体の「テスト」に特化。月次売上高に成長の勢い回復の兆し

★日足チャート(6カ月)

- ※データは2024/6/26 (日足)10:30時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

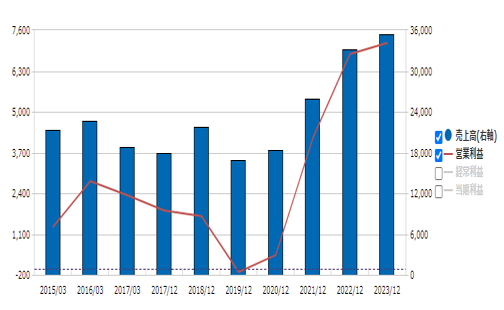

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■半導体の「テスト」に特化

半導体製造工程における「ウエハテスト」と「ファイナルテスト」を受託する企業です。

一般的に半導体の製造工程は、ウエハ(※1)上にチップを作り込む「前工程」と、半導体チップを組み立ててパッケージングする「後工程」に分けられます。

「前工程」において、ダイシング(切り離し)前のウエハ状態で、ウエハ上の半導体チップの良品・不良品を判断することを「ウェハテスト」といいます。また、「後工程」において組立て終了後のパッケージ状態で設計通りに機能するか、外観はどうか検査することを「ファイナルテスト」といいます。同社はその双方に対応できる企業です。

強みは、(1)国内最大級のテストハウス、最新のテスタラインナップを有している、(2)豊富なテスト装置を有し、各種半導体に対応可能、(3)テストサービス専業として、豊富な経験と技術を有する、となっています。

車載向けに強いルネサスエレクトロニクス(6723)向けの売上高が全体の33.0%(23.12期)を占めています。

※ウェハ・・・シリコンウェハ。単結晶シリコンの塊(インゴット)から薄く切り出された円盤状のものの表面を研磨した薄い板で、半導体チップを製造するための直接材料

■短期業績は回復傾向か?

5/14(火)に発表された24.12期1Q(1~3月期)の売上高は89.4億円(前年同期比8.5%増)、営業利益16.9億円(同0.4%増)となりました。

当社の収益は四半期(3ヵ月)でみると、21.12期1Qから22.12期4Qまで8四半期連続で前年同期比2桁増収が続き、その間は営業利益も同2桁の増益が続きました。しかし、23.12期1Q以降、前年同期比の増収率は1桁台に落ち込み、営業利益も16~19億円台で推移しています。

株価も半導体市場の一部回復遅れや、当社業績の鈍化もあり、6/25(火)現在、年初来高値8,190円(3/8)から約43%下げた水準となり、予想PER(Quickベース)は12.4倍と半導体関連としては低い水準にとどまっています。

ちなみに、会社予想業績は24.12期2Q累計で売上高183億円(前年同期比8.8%増)、営業利益35億円(同6.4%増)となっています。これに対し、会社側が公表している。月次売上高は本年1~5月累計で前年同月比10.9%増となっています。月別に見ると、4月が前年同月比12.4%増、5月が同16.3%と回復色が強く、会社計画を上回る勢いです。

半導体関連銘柄全般に冴えないため、当社株価も低迷が続いていますが、そろそろ株価の出直りに期待したいところです。

新着記事(2024/06/26)

先物・オプション

短観が示唆!?日経平均をリードする有望業種は?

6月第4週(6/24-6/28)の日経平均は、前週末比986円61銭高(+2.56%)となり、週足ベースで反発。約2ヵ月続いていた38,000円~39,000円のボックス圏での株価推移をようやく上抜けた格好です。 東京株式市場全体的に...

投資情報部 淺井一郎 栗本奈緒実

2024/07/02

外国株式

【相場先読み!米株特集】今月のテーマは「アップルとアップル関連」

4月の米国株式市場を振り返ると、CPI(消費者物価指数)が市場予想を上振れる伸びとなり、米10年債利回りが上昇傾向だったことや、パウエルFRB議長が利下げを急がないとの認識を示したことからS&P500指数は一時100日線まで下げましたが、中...

投資情報部 齊木 良

2024/07/01

外国株式

アメリカNOW! 今週の5銘柄 ~業績好調のカーニバルなどクルーズ3社ほか~

先週はこれまで相場上昇をけん引してきた半導体株に調整気運があったものの、他のテクノロジー大手にポジティブ材料が出て買われたことで、S&P500指数は小幅安にとどまりました。今週の株価材料として、6月雇用統計、FOMC議事要旨、パウエルFRB...

投資情報部 榮 聡

2024/07/01

投資信託

NEXTインド?! 日本初 インデックスファンド登場のべトナム株式に注目!

日本初のベトナム株式のインデックスファンド「iFreeNEXT ベトナム株インデックス」が6月28日に設定となりました。 ファンドの特徴とベトナム株投資の魅力については特集ページをご参照ください。 今から1年3ヵ月前の2023年3月...

投資情報部 川上雅人

2024/07/01

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。