買い好機?アナリストが好業績予想の8銘柄

投資情報部 鈴木 英之 栗本奈緒実

2024/08/07

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

買い好機?アナリストが好業績予想の8銘柄

東京株式市場では波乱が続いています。日経平均株価は7/11(木)の過去最高値42,224円(終値基準)を高値に下落に転じ、8/5(月)終値31,458円まで25.5%も下落しました。特に8/5(月)は1日で前営業日比4,451円下げ、過去最大の下落幅となりました。前週の中銀ウィークで、日米金融政策について方向感の相違が明らかになり、急速に円高が進んだこと、米国でリセッションのリスクが高まってきたと認識されたこと等が下げの要因です。ただ、8/6(火)には日経平均株価が前日比3,217円上昇し、過去最大の上昇幅を記録しました。

7/11(木)~8/5(月)の期間、東証グロース市場指数は25.6%、同スタンダード市場指数は17.5%下落しました。大幅安を受けた大型株に信用取引に絡む投げ売りが出るような投資環境では、さすがに中小型株も連れ安を余儀なくされました。

今後はどうなるのでしょうか。大型株のボラティリティが高い間、中小型株市場も不安定な状態が続く可能性がありそうです。ただ、スタンダード市場では再び市場PBRが1倍を割り込み、再び割安感が生じています。グロース市場は情報通信関連株が多く、円高の影響は受けにくいとみられます。プライム市場も、バリュエーション的に割安感が回復してきたこと、半導体株の割高感が解消してきたこと等、反発の芽は育ちつつあり、全般的に押し目買い局面に入ってきたものと見受けられます。

そこで、今回の「新興株ウィークリー」では、短期業績が良く、アナリストの業績見通しが強くなっているものの、株価が下落している銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証グロース市場またはスタンダード市場に上場

(2)時価総額1,000億円未満

(3)業績予想を公表しているアナリストが2名以上

(4)今期市場予想EPS(Bloombergコンセンサス)が過去4週間で上昇

(5)直近四半期営業損益が前年同期比で増加(黒字転換、赤字縮小含む)

(6)8/7(水)~8/30(金)に決算発表が予定されていない

(7)日経平均・TOPIXが高値を付けた7/11(木)以降株価が下落

(8)取引所または日証金による信用規制・注意喚起銘柄を除く

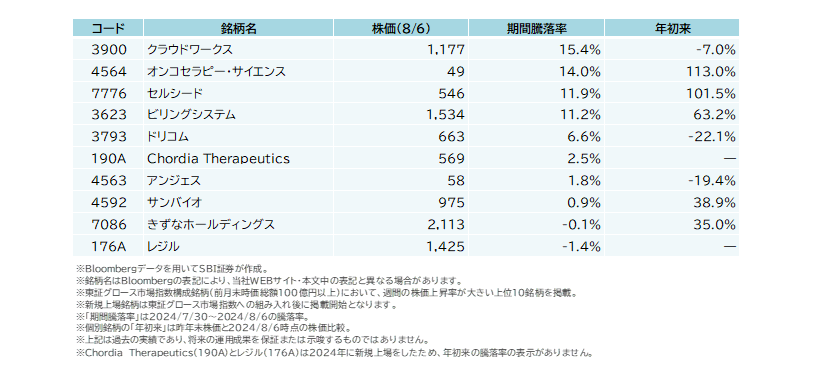

図表の銘柄は、上記(1)~(8)の条件をすべて満たしています。掲載は、株価が下落局面にあるため、(7)における株価下落率が大きい順にしてみました。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 7/30(火)~8/6(火)株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 買い好機?アナリストが好業績予想の8銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (8/6終値) |

7/11からの 騰落率 |

| 4477 | 4477 | 4477 | 4477 | BASE | 230 | -14.2% |

| 6199 | 6199 | 6199 | 6199 | セラク | 1,120 | -13.8% |

| 4107 | 4107 | 4107 | 4107 | 伊勢化学工業 | 17,120 | -13.5% |

| 5889 | 5889 | 5889 | 5889 | Japan Eyewear Holdings | 2,607 | -11.6% |

| 4745 | 4745 | 4745 | 4745 | 東京個別指導学院 ☆ | 377 | -8.0% |

| 6366 | 6366 | 6366 | 6366 | 千代田化工建設 ☆ | 264 | -8.0% |

| 9369 | 9369 | 9369 | 9369 | キユーソー流通システム | 1,663 | -6.7% |

| 6086 | 6086 | 6086 | 6086 | シンメンテホールディングス | 1,373 | -1.2% |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成。

- ※銘柄名の横に☆があるものはSBI証券の信用規制銘柄の対象になっていますのでご注意ください。

一部掲載銘柄を詳細に解説!

■BASE(4477)~業績予想を上方修正。利益体質定着に期待

★日足チャート(1年)

- ※データは2024/8/7(日足)10:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

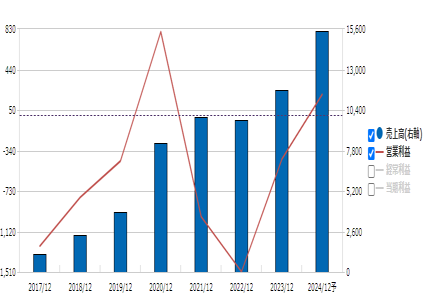

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■個人等が容易にネットショップを構築できる仕組みを提供

主力の「BASE事業」では、個人や少人数グループが、簡単にストアフロント型ネットショップ(独自のECサイト)を無料で作れるよう、決済やショップ作成を支援しています。スタートアップ等の加盟店がクレジット決済を簡単に導入できる「PAY.JP事業」他にも展開しています。

「BASE事業」のスタンダードプランは月額無料で導入でき、ショップ側は決済金額に対して3.0%の「サービス利用料」を、決済金額に対して最低3.6%+1回当たり40円の「決済手数料」を当社に支払います。

ショップ側が支払うこれらの利用料・手数料に加え、購入者が追加的に支払う手数料が当社の売上高となります。売上原価は当社が決済代行会社へ支払う手数料となります。「PAY.JP事業」では、加盟店が支払う決済手数料が当社の売上高となり、売上原価は当社が決済代行会社へ支払う手数料となります。

事業別売上高構成は、21.12期1Q(3ヵ月)時点では「BASE事業」86.9%に対し「PAY.JP事業」は12.8%とわずかでした。しかし、24.12期2Q(同)時点では前者が56.7%、後者が37.2%、他6.1%となっており、「PAY.JP事業」の構成比が増える傾向になっています。

近年は、「TikTok」と提携し、ショップがショートムービープラットフォームを活用して集客・販促を円滑に行えるサービスを提供。また、YouTubeと提携し、ショップが動画上にタグ付けを行うサービスを提供するなど、動画と連携した新しい取り組みも行っています。

■8/6に24.12期2Q決算を発表し、業績予想を上方修正

当社にとっては、ショップ等の商いが活性化し、GMV(流通総額)が増え、売上総利益が増えることが重要となります。グループGMVは21.12期1Q(3ヵ月)には365億円でしたが、24.12期2Qには、前項のような取り組みもあり、859億円まで拡大しています。

こうした中、当社の営業利益は21.12期1Qに0.1億円黒字の後、11四半期連続で赤字が継続してきましたが、24.12期に入り、黒字転換してきました。

8/6(火)に発表された24.12期2Q累計決算では、売上高73億円(前年同期比36%増)、営業利益5億円(1Q=2億円、2Q=3億円)となりました。売上高・売上総利益が大きく伸び、販管費が抑制されたため、営業利益は前年同期から黒字転換した形です。会社側はこれを受けて、24.12通期の売上高を147億円→155億円(前期比32%増)、営業利益を0億円→2億円(黒字転換)と上方修正しました。

営業利益は上半期5億円に対し、通期予想2億円になっています。会社側はプロモーションのため販管費が増える見通しを示しており、下期は赤字の計画になっています。

株価は2/9の年初来高値372円から、直近の全般的株価急落もあり、8/5には190円まで下げました。8/6は全般的反発と決算発表への期待から230円まで反発しています。決算発表後の8/7は上方修正を好感する買いが先行したものの、市場全般に不安定な動きが続いており、強弱対立の展開です。

■JapanEyewearHoldings (5889)~日本発・眼鏡のラグジュアリーブランド。中国を中心にアジアでも人気

★日足チャート(1年)

- ※データは2024/8/7 (日足)10:00時点。

- ※当社チャートツールを用いてSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

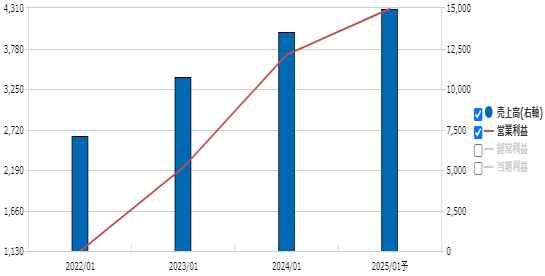

★業績推移(百万円)

- ※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

■眼鏡のラグジュアリーブランド

中高価格帯の眼鏡を扱う「金子眼鏡」と「フォーナインズ」が経営統合し、2021年に誕生。日本発のラグジュアリーブランドとして、海外でも人気を博しています。麻布台ヒルズや祇園など優良な立地に高級感のある店舗を出店し、ブランドを確立。利益率の高さが特徴です。

▸「金子眼鏡」は1958年創業、世界的な眼鏡の生産地、福井県・鯖江を代表するブランド。ターゲットは、老若男女問わず広範囲です。

従来、眼鏡の製造は、効率性から分業制が一般的でした。同社は、理想とする眼鏡の追求ため、一貫生産体制を徹底。高品質の眼鏡が評価を博しています。

売上高は86億円と全売上高の64%(24.1期)を占めており、直営店を国内82店舗、フランス2店舗、中国2店舗と海外にも展開中です。

▸「フォーナインズ」は1995年創業、最高純度の品質と美しいフォルムを表現するブランドです。40‐50代の男性から支持を集めています。

売上高構成比は36%(24.1期)で、直営店は国内15店舗、シンガポールに1店舗で、都心を中心とした店舗展開が特徴として挙げられます。フレーム及びレンズの購入単価合計は、約8万1,000円と金子眼鏡より6,000円程高いです(25.1期1Q末実績、会社資料より)。

■国内、海外共に順調

ブランド力を背景に、複数回の値上げを実施。インバウンド需要の急回復も取り込み、今期(25.1期)も3期連続で増収増益を達成する見込みです。1Q(2-4月期)時点では、売上高38億円(前年同期比32%増)、営業利益11億円(同57%増)で、営業利益の通期計画に対する進捗率も27%と好調な業績推移を示しました。両ブランドとも国内店舗の既存店売上を着実に伸ばした上、値上げを実施しています。

今後も中国を中心としたグレーター・チャイナでの事業拡大を目指しています。中国では日本の2倍の価格で販売しているようで、高い利益率が得られるもようです。不動産市況低迷による中国マクロ環境の悪化懸念は、むしろ出店のチャンスであると述べいます。

業績推移に伴い、株価も23年の上場以来右肩上がりで推移してきました。7月末の配当落ちと、市場全体の下落に連れ安し、8/6(火)は7月末から23%超下落した水準です。

新着記事(2024/08/07)

先物・オプション

米消費者物価よりも重要!?日経平均に影響する注目経済指標は?

8月第1週(8/5-8/9)の日経平均は、前週末比884円70銭安(▲2.46%)と週足ベースで4週続落と調整局面が継続しています。現地時間2日(金)に発表された米7月雇用統計が景気減速を示し、米景気への懸念が拡大。米国株が下落し、5日(月...

投資情報部 淺井一郎 栗本奈緒実

2024/08/13

外国株式

1分でチェック!今週の米国株式「CPIの他、小売売上高とウォルマート インク等の決算発表がポイントか」

先週から12日までの米国株はボラティリティの大きな展開となりました。先週初は急落でスタートしましたが、個別企業の業績に安心感が広がった他、急落した日本株が急速に持ち直した事等を背景にその後は買い戻しが優勢となりました。VIX指数は一時コロナ...

投資情報部 齊木 良

2024/08/13

外国株式

アメリカNOW! 今週の5銘柄 ~イーライリリィ、ウーバーテクノロジーほか好決算銘柄~

先週の週初は景気後退懸念と円キャリートレードの巻き戻しで急落しましたが、新規失業保険申請件数が前週から減少となったことで景気後退懸念が後退、S&P500指数は週足ではほぼ横ばいとなりました。今週の株価材料として、7月小売売上高と大手小売の決...

投資情報部 榮 聡

2024/08/13

NISA・iDeCo

相場急落でもあわてない! NISAでの投資

NISA口座で保有している投資信託や株式が値下がりしたタイミングで売却しても受けられる恩恵は少なくなってしまいます。通常の課税口座では投資した金融商品から得られる利益に対して…

デジタル営業部 マーケティング推進チーム

2024/08/09

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。