”日本版ブラックマンデー”は大幅上昇相場の入り口となるか?

投資情報部 淺井 一郎

2024/08/09

ここまでの株式市場動向

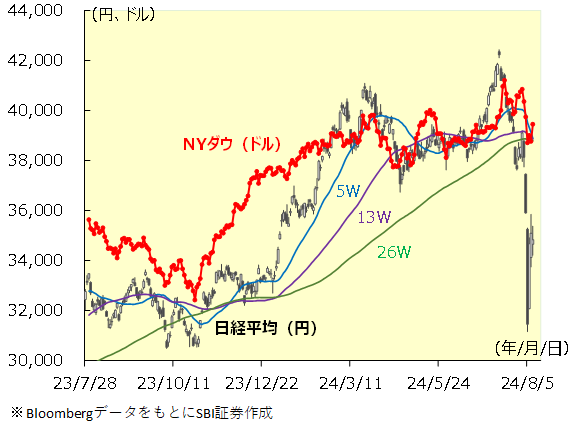

日経平均は7/11(木)に史上最高値42,224円を付けましたが、これを境に7月下旬にかけてピークアウトしました。株価が下落した背景には円高の進行がありました。円相場は7/11の夜、日本政府による円買い介入と見られる動きによって急激に円高・ドル安が進み、更にこれまでの円安見通しが大きく後退しました。そうした中、日経平均は7/17(水)から7/26(金)にかけて8日続落し、37,667円と約3ヵ月ぶりの安値水準となりました。

7月末にかけて日経平均は一旦、持ち直し、月末には39,101円へ上昇しました。しかし、7/30・31に開催された日銀金融政策決定会合では、想定外の利上げが行われ、更に植田日銀総裁が記者会見で金利の更なる引き上げの可能性に言及するなどタカ派スタンスが鮮明になりました。一方、同じ日程で開催されたFOMC(米連邦公開市場委員会)では、これまでインフレ抑制を優先する金融政策スタンスから、景気動向に配慮する側面が見られるなど、こちらはハト派的な内容になりました。

日米の金融政策の方向性の違いが意識されるなか、円相場は約4ヵ月ぶりに1ドル=150円割れと急激な円高・ドル安が進行。すると日経平均は8/1(木)に975円安、8/2(金)に2,216円安とこの時点で史上2番目の下げ幅を記録しました。更に、8/2(金)発表の米雇用統計では失業率が4ヵ月連続で上昇するなど、米国景気後退懸念を強める結果になりました。これを受けてリスク回避の円高・ドル安が強まり、週明け8/5(月)に円相場は一時1ドル=141円台半ばと2024年初旬の水準となるなか、日経平均は4,451円安の31,458円と史上最大の下落幅(下落率は▲12.40%で史上第2位)となりました。

8/6(火)は円高が一服する中、日経平均が一転して3,217円高と過去最大の上昇幅(上昇率は+10.23%で史上第4位)を記録。翌8/7(水)は朝方に900円超下落しましたが、内田・日銀副総裁が株式市場の急変を受けて「(追加利上げは)慎重に考えるべき状況にある」と述べると、円相場は147円台へ円安が進行し、日経平均は一転して1,100円超の上昇となる場面が見られました。8/8(木)は前日比258円安と反落しましたが、一日の値幅は1,000円超と依然として上下に値動きの荒い展開となりました。

図表1 日経平均とNYダウ

日本版ブラックマンデー?

8月の株式市場は歴史的な下落で始まりました。欧米株式市場も下落しましたが、日本株の下落の大きさは他の主要市場を凌駕するものでした。これまで日経平均の下落率トップは、“ブラックマンデー(恐怖の月曜日)“と言われた1987年。10/19(月)に米国市場でNYダウが前日比▲22.6%と急落したことを受けて、翌10/20(火)に日経平均は前日比▲14.9%の大幅下落に見舞われました。

今回の日経平均の下落は、1日の下落率としては8/5(月)の▲12.4%が最大であり、ブラックマンデーのNYダウの下落率に比べると小幅に留まりました。ただ、日経平均は8/1(木)から8/5(月)の3営業日の合計で約▲20%ほど下落しており、米ブラックマンデーの下げ幅に匹敵します。今回の日経平均の下落は“日本版のブラックマンデー”といっても差支えがないように思われます。

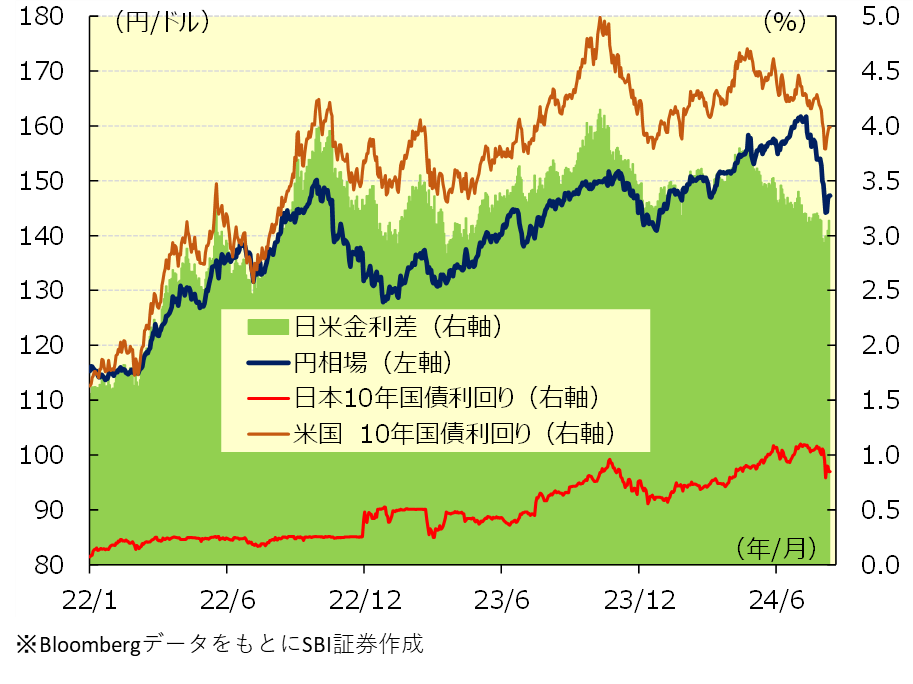

“日本版ブラックマンデー”では、株価の急落と同時に円相場で円高・ドル安が進行したことが象徴的です。円相場は、今年の春頃まで日米金利差(米国金利-日本金利)の拡大を手掛かりに円安・ドル高が進んできたのですが、4月末から5月上旬に日本政府が為替介入を実施してからは、日米金利差が縮小していたにも関わらず、円安・ドル高が進みました。これは投機筋による仕掛け的な円売りが背景にあったと思われます。

しかし、7/11に政府が再び為替介入に踏み切った(と見られる)ことを機に、円相場は円高・ドル安へ転換しました。そして7/30・31の日米での金融政策会合で、金融引き締めの継続方針を示す日本と、景気配慮の姿勢を見せ始めた米国との、金融政策方針の違いが鮮明になったことや、米7月雇用統計で米国景気の後退懸念が高まり、米国金利が一段と押し下げられたことで円安・ドル高に拍車がかかり、日本株の大幅な下落にもつながりました。

図表2 日米金利差と円相場

海外投資家の日本株買いが巻き戻し

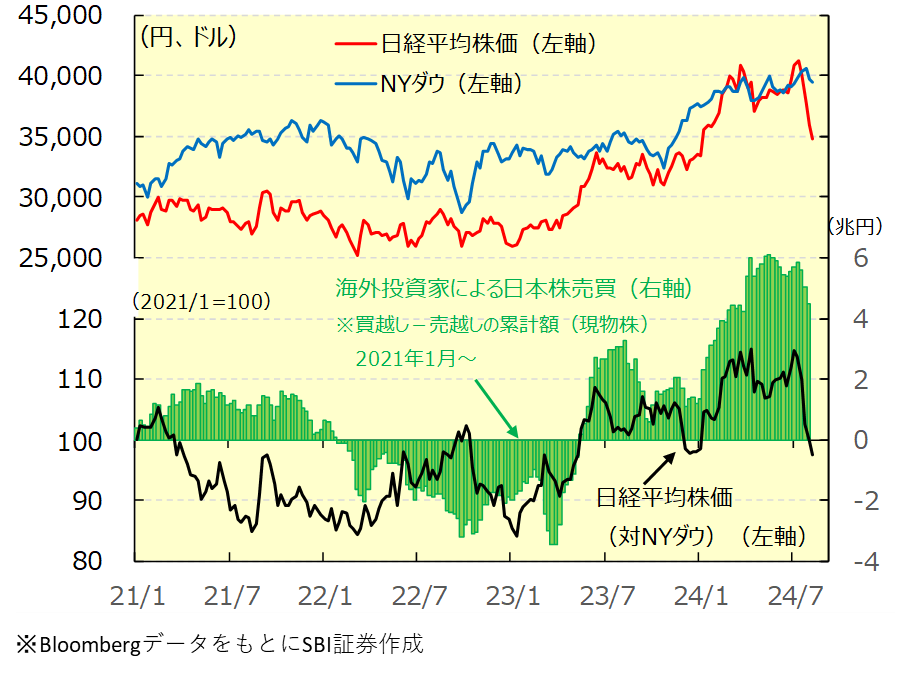

これが日本株下落の背景になるのですが、日本株が欧米株よりも大幅な下落に見舞われたことについては、もう少し深堀して考えられる必要がありそうです。

実は日本株は2022年から2024年前半にかけて日本株は欧米株に比べて好調に推移していました。2022年は世界経済がコロナショックから立ち直ったことや、ロシアによるウクライナ侵攻の影響などを背景に、欧米主要国の金融政策は、インフレ抑制のために大幅な利上げ局面に入った時期であり、欧米株は金融引き締め懸念で軟調に推移していました。一方、日本はこうした欧米の動きとは縁遠く、金融緩和が続いていました。この間、日本株は海外からの投資マネーに支えられて堅調にしてきたのですが、その一因には、日本が主要国の中で唯一の金融緩和マーケットだったことが挙げられます。しかし、日銀が金融政策決定会合で政策金利の引き上げと利上げ継続方針を示したことで、投資マネーが流出へ転じたと見られます。

実際、日本取引所グループが発表している投資部門別売買動向によると、海外投資家は7月第2週から第5週にかけて日本株(現物株)を合計で約1.36兆円売り越しており、海外投資家による日本株買いの動きに一服感が見られました。今後も投資マネーの流出が続くようであれば、日本株の戻りは鈍くなることも考えられます。

図表3 海外投資家の日本株売買と日経平均

株式市場が落ち着きを取り戻すのは時間を要する

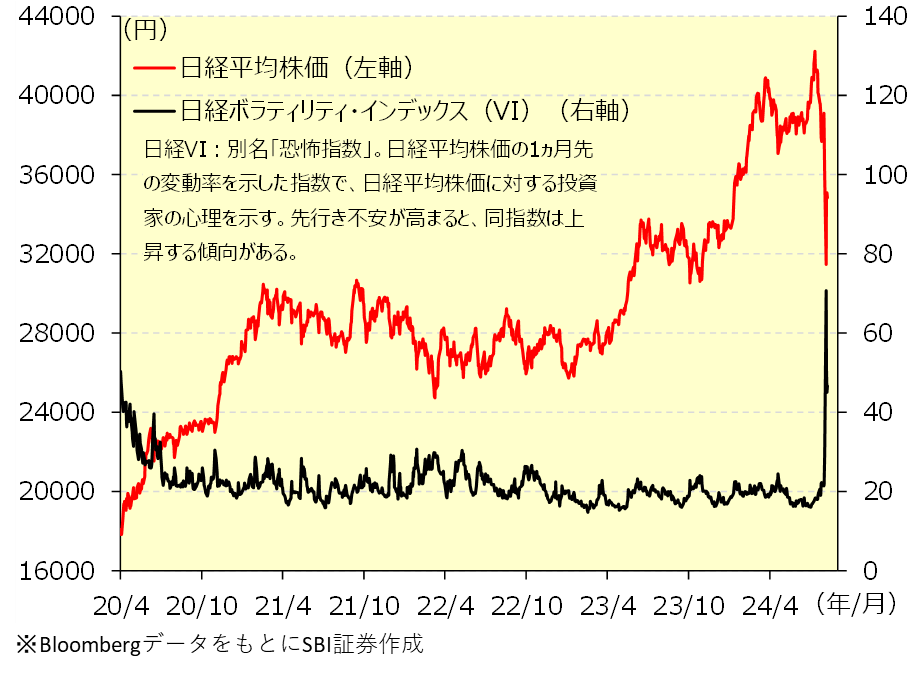

8月の下落相場では、いわゆる『恐怖指数』と言われる日経VI(ボラティリティ・インデックス)が急上昇しました。8/5の日経VIは70.69と、2011年の東日本大震災の相場混乱時を上回り、2008年のリーマン・ショック以来の高水準を付けました。それだけ相場の混乱度合いが大きいことがうかがえるでしょう。

日経平均は8/5につけた31,458円を底に、一旦、回復へ転じています(8/8終値は34,831円)。ただし、日経VIがこれだけ急上昇してしまうと、短期的な買い戻しが入っても、相場が落ち着きを取り戻すには時間がかかります。株式市場の基調としては、今年前半のような上昇局面は一旦、お休みに入ったと捉える必要があるでしょう。日経平均が今回の急落局面を克服し、再び上昇トレンドに入ったとみなすためには、日経平均が38,000円レベルに回復する必要があると思われます。日経VIが高止まりしている中では、相場のボラティリティ(値動き)が荒い状態が続くことが想定され、短期的な売買によるリスクとリターンが大きくなる可能性には要注意となるでしょう。

図表4 日経VIと日経平均

長期的には大幅上昇の入り口となる可能性?

このように短期的に見れば、まだ神経質な展開が続く可能性も考慮しておいた方が良さそうなのですが、中長期的に見れば、これが大幅な株価上昇局面の入り口になる可能性があります。

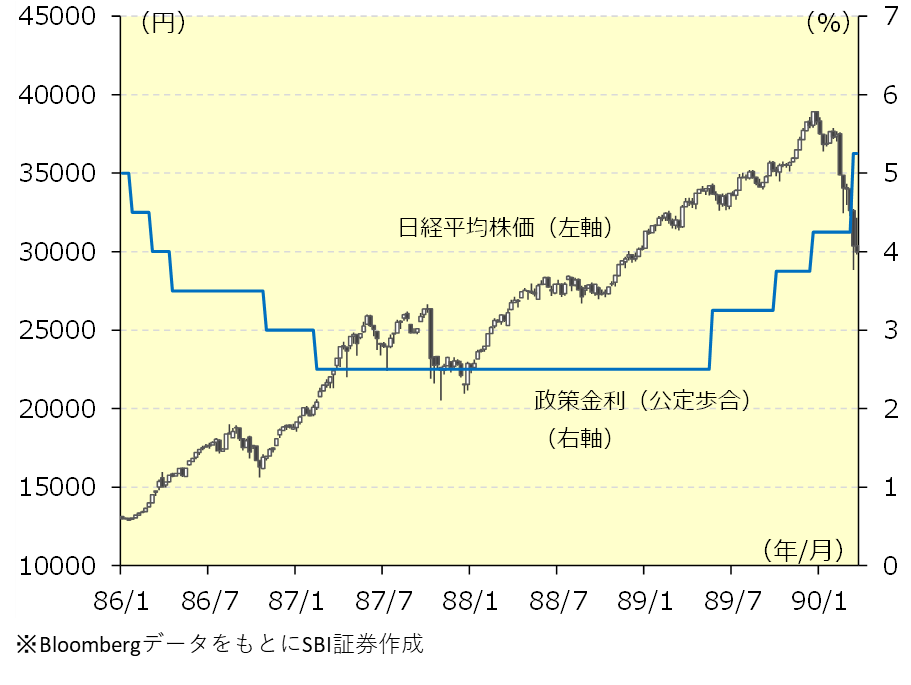

1987年のブラックマンデーでは世界的な大幅な株価下落に見舞われました。しかし、日本ではこの時の株安により緩和的な金融政策が長引くことになり、1989年末に向けて長期的な株高につながっていきました。

現在の日銀の金融政策については、金融引き締めの方向にあると見られます。しかし、日銀が金融引き締めを進める背景の1つにあった円安・ドル高は一服し、更に株価が大きく急落してしまった状況において、日銀が金融引き締めを急ぐ必要性は低下しているかもしれません。実際、8/7(水)には、日銀の内田副総裁が「金融資本市場が不安定な状況で利上げをすることはない」、「当面、現在の水準で金融緩和をしっかりと続けていく必要がある」と述べ、金融引き締めを警戒する市場の不安を緩和させました。

もともと、今回の株安は、国内のファンダメンタルズ(経済状況)や企業業績などに懸念が高まって引き起こされたものではありません。それだけに株式市場が落ち着きを取り戻したうえで、急ピッチな金融引き締めなど、市場の懸念が後退してくれば、改めて日本株への評価が高まることが期待されます。

図表5 日経平均と公定歩合(1987年から1990年)

新着記事(2024/08/09)

投資信託

下落時こそ積立投資が効果的! 新NISAでの急落 落ち着いて考えよう

8月1日から8月5日にかけて、日本や米国の株式市場は連日の大幅安となり、為替市場では急速に円高ドル安が進みました。 3日間で東証株価指数(TOPIX)は▲20.3%、日経平均は▲19.5%、NASDAQ総合は▲8.0%、S&P500は▲6...

投資情報部 川上雅人

2024/08/08

国内株式

買い好機?アナリストが好業績予想の8銘柄

東京株式市場では波乱が続いています。日経平均株価は7/11(木)の過去最高値42,224円(終値基準)を高値に下落に転じ、8/5(月)終値31,458円まで25.5%も下落しました。特に8/5(月)は1日で前営業日比4,451円下げ、過去最...

投資情報部 鈴木英之/栗本奈緒実

2024/08/07

外国株式

想定以上の「景気減速」でも大丈夫!?好決算が揃った「米国の防衛関連企業」

今回は4-6月期決算を受けて業界の主要4社が揃って通期の業績見通しを上方修正した防衛関連業界をご紹介いたします。

2024/08/07

先物・オプション

歴史的な値動きの日経平均!おさえておきたいこととは?

7月第5週(7/29-8/2)の日経平均は、前週末比1,757円71銭安(▲12.8%)と週足ベースで大幅に3週続落。7/11(木)につけた史上最高値からの下落率は15%弱に達し、調整局面が継続しています。米国での景気減速が嫌気された株安や...

投資情報部 淺井一郎 栗本奈緒実

2024/08/06

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。