波乱相場で投資チャンス?四半期好業績7銘柄

投資情報部 鈴木 英之 栗本奈緒実

2024/10/16

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

波乱相場で投資チャンス?四半期好業績7銘柄

堅調さを取り戻したかのような東京株式市場ですが、週明けは再び波乱となっています。

日経平均株価は3連休明けの10/15(火)、取引時間中ベースとしては、7/19(金)以来約3ヵ月ぶりに4万円の大台を回復しました。①米国株が過去最高値を更新、②一時に比べ外為相場が円安方向に転換、③堅調な企業業績、④半導体株の再上昇、等が上昇の要因と考えられます。しかし、10/15(火)の米株式市場では、半導体株の急落もあり、主要株価指数が反落し、10/16(水)の東京市場もその影響を受けました。

米国における半導体株下落の主因は、半導体露光装置で独占的な存在となっている蘭ASML社の受注が市場の予想を大きく下回ったことが要因です。半導体市場はAI向けが多いメモリ分野は好調なものの、他では回復が遅れている分野も見受けられます。同社も回復遅れ分野の影響を受けた面や、一部の特定顧客の業績不振が影響している可能性がありそうです。

冒頭に示した日本株の上昇要因①~④について、最後の④については不透明感が強まった感じですが、米国経済の底堅さは健在とみられ、①~③の要因に大きな変化はなく、調整は一時的なものに収まる可能性もありそうです。

そうした中、東京株式市場では10/15(火)までに2月、5月、11月末を決算期とする銘柄の四半期決算、および8月末を決算期とする銘柄の本決算の発表がほぼ一巡しました。決算発表シーズンは、会社や市場の業績予想を上回ったか否かといった短期的な反応が、市場の中心になりがちです。しかし、今後は決算発表終了銘柄の業績について、アナリストや投資家の再評価が本格化するとみられます。

そこで、今回の「新興株ウィークリー」では、2月または5月、8月、11月末を決算期末とする銘柄を対象に、好業績銘柄を抽出すべく、スクリーニングを行ってみました。抽出された銘柄を中心に、好業績銘柄については、足元の波乱相場が投資チャンスになる可能性もあります。スクリーニング条件は以下の通りです。

(1)東証スタンダード市場、またはグロース市場上場銘柄

(2)10/11(金)までの20営業日で1日当たり平均出来高2万株以上

(3)9/24(火)~10/11(金)に決算発表

(4)決算期末・・・2月または5月、8月、11月

(5)直近四半期(24.6~8期)の営業損益が以下の条件を満たすこと

・前年同期比営業増益率が前四半期(3ヵ月)の営業増益率を上回る(黒字転換は最優先)

※直近四半期が1Qとなる5月決算銘柄はこの分析から除きます

・前年同期比営業増益率が通期会社予想営業増益率を上回る(黒字転換は最優先)

(6)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記(1)~(6)の条件をすべて満たしています。掲載は、直近四半期営業増益率が大きい順(黒字転換は最優先)としました。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

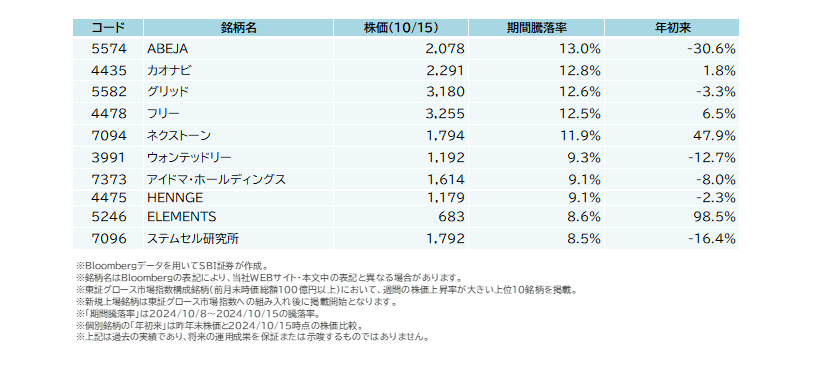

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 10/8(火)~10/15(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 波乱相場で投資チャンス?四半期好業績7銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (10/15終値) |

直近四半期(24.6~8期)営業増益率 | 今期会社予想営業増益率 |

| 5243 | 5243 | 5243 | 5243 | note(11) | 535 | 黒字転換 | 黒字転換 |

| 8940 | 8940 | 8940 | 8940 | インテリックス(5) | 748 | 黒字転換 | 74.0% |

| 3267 | 3267 | 3267 | 3267 | フィル・カンパニー(11) | 796 | 黒字転換 | 39.7% |

| 5942 | 5942 | 5942 | 5942 | 日本フイルコン(11) | 522 | 92.6% | 26.6% |

| 2303 | 2303 | 2303 | 2303 | ドーン(5) | 2,235 | 82.0% | 5.1% |

| 6224 | 6224 | 6224 | 6224 | JRC(2) | 993 | 31.3% | 24.5% |

| 9876 | 9876 | 9876 | 9876 | コックス(2) | 193 | 3.2% | 0.1% |

- ※Bloombergデータ、会社公表データをもとにSBI証券が作成。カッコ内は決算月を示しています。

- ※直近四半期(24.6~8期)営業増益率は、前年同期比。

- ※noteは今期以降連結決算に移行しており、前年同期比は前期単独業績との単純比較によります。

- ※直近四半期(24.6~8期)営業増益率は、前年同期比。

一部掲載銘柄を詳細に解説!

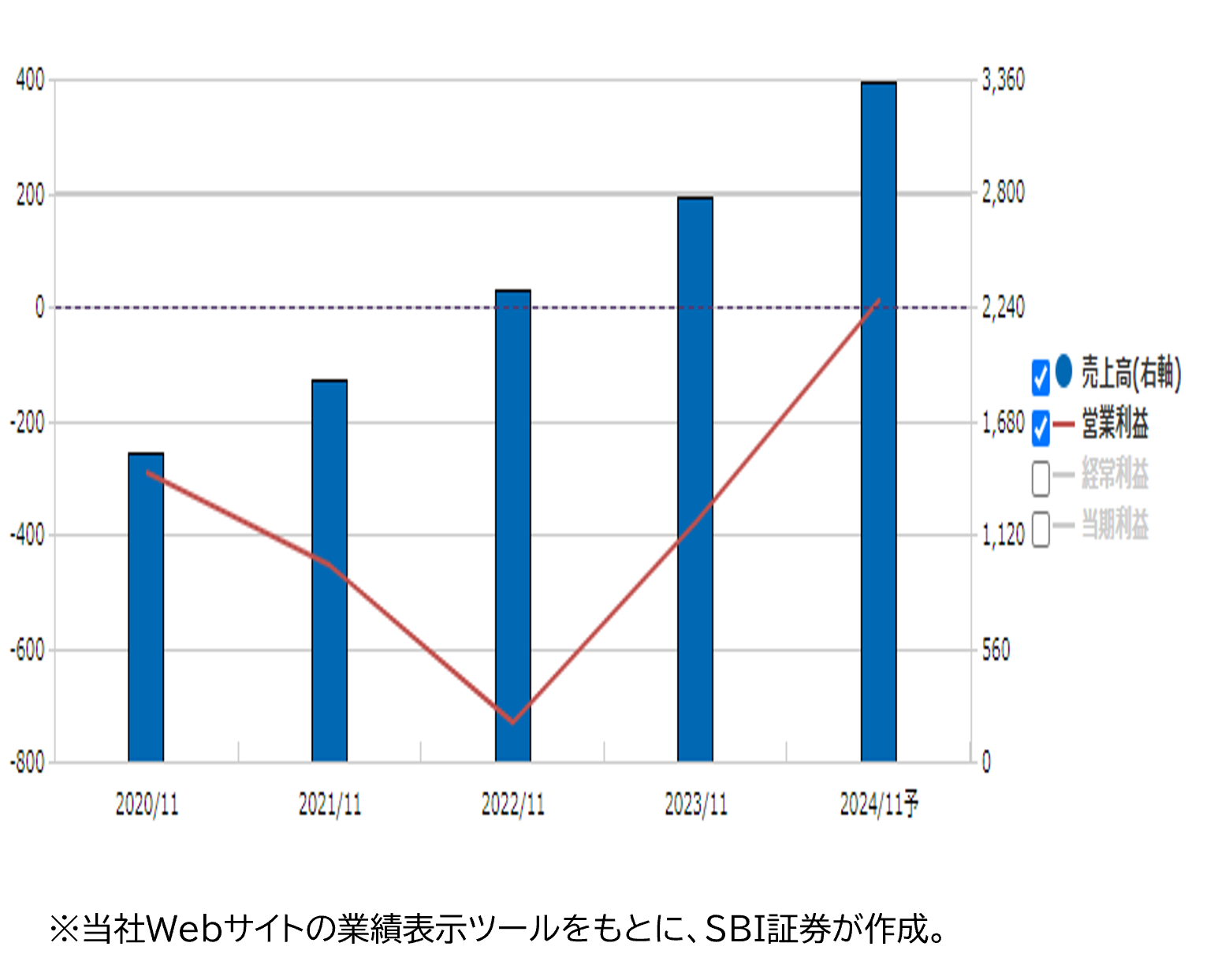

■note(5243)~国内アクセス数トップのブログサービス「note」を運営

★日足チャート(1年)

★業績推移(百万円)

■「note」は国内ブログサービスのアクセス数トップ

「note」というメディアプラットフォームを運営。クリエイターは、文章や画像、音声、漫画、動画を自由に投稿することが可能です。国内ブログサービスのウェブアクセス数はNo.1を誇ります(同社資料より)。

一般的なブログ投稿とは、大きく異なる点として、クリエイターの収益獲得方法があります。

たとえば、ライターがインターネットで収入を得る代表的な方法として、アフィリエイトが一つとして挙げられます。アフィリエイトはいかに閲覧回数を多くするかで収益が決まる仕組みです。

一方、「note」はコンテンツの販売料(有料記事販売等)が収益となります、そのため、作成者の創造性が活かしやすい構造です。

同社の収益源は、前述の「note」コンテンツ売買等にかかるサービス利用料や、法人向けの「note pro」の月額料金の一部*等が該当します。中でも、個人課金である「note」事業が売上高の約8割を占める主事業です(23.11期)。

*単体記事の販売やメンバーシップの会費は売上金額の10%、定期購読マガジン(サブスクリプションモデル)での販売は売上金額の20%。また、プラットフォーム手数料とは別に事務手数料として、売上金額に対してクレジットカード決済では5%、電子マネー決済では7%、携帯キャリア決済では15%を徴収。note proアカウントのコンテンツ販売についても同様(同社資料より)

■販管費抑制等により、今期から黒字達成見通し

10月の今期3Q(23.12-24.8期)決算発表(10/9)時、通期会社計画の上方修正を実施。各利益項目は、赤字見通しから一転、黒字転換されました。予想営業損益は、0.8億円の赤字→0.1億円の黒字見通しです。要因は人件費などの販管費抑制を挙げています。

先行投資として、人材採用を進めており、確認できる限り、17.11期以降赤字が続いていました。しかし、今期2Q(3-5月期)から、四半期単位では2四半期連続黒字を達成した格好です。

また、今期(24.11期)は「収益性維持+成長投資期」と位置づけ、AI開発の強化などエコシステムの拡張を行っています。いわゆる高成長するための準備期間のようなものです。来期(25.11期)以降を売上高拡大期と位置づけ、売上高成長率+20~30%の実現を目標としています。

■累計会員数は急増。来期以降の利益拡大に期待

先行投資が功を奏し、利用者は拡大中。24.8月末時点の累計会員数は853万人(前年同期比21%増)、四半期(24.6-8月)流通総額は43億円(同20%増)にのぼります。安定収益につながる月額購買読者数も増加傾向です。

また、クリエイターが継続使用することで、売上が積み上がりやすくなります。そのため、会社側がプラットフォームのUI/UX整備に先行投資に注力するのも必要なことといえるでしょう。

爆発的な業績成長のイメージは持ちづらい反面、安定成長が見込める企業といえましょう。利用者のすそ野は、広がっており、石破新首相も同サービスを利用しています。

日経平均が大幅下落した本年8月初旬に、同社株価は連れ安。以降、大幅下落前の水準に株価は戻っていません。通期計画で黒字転嫁を発表した10/9(水)の翌日は大幅高しました。しかし、利益増が採用計画の遅れによる人件費の抑制が要因であったこともあり、15日(火)時点で一服した状態です。次回の決算発表で示される、来期(25.11期)業績見通しで、どれだけの利益成長が計画できるかに注目が集まります。

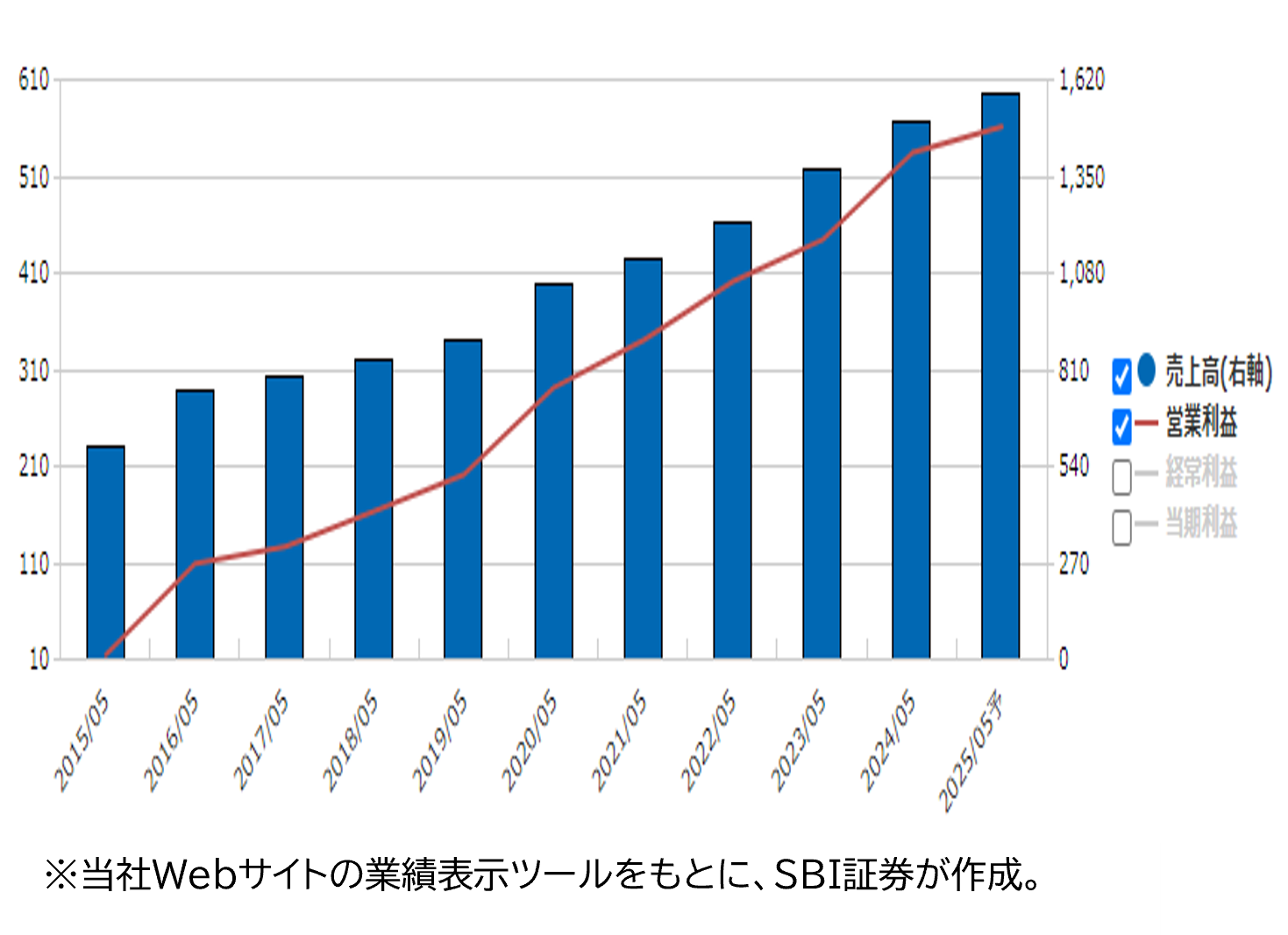

■ドーン (2303)~「防災」は石破政権の重点政策。「防災」に係るクラウドサービスが中心

★日足チャート(1年)

★業績推移(百万円)

■地理情報関連各種クラウドサービスが中心

1991年に神戸市灘区で設立されました。創業期は、地理情報システム構築用ソフトウェアのライセンス販売や、地理情報システムに係るアプリケーションの受託開発等が中心業務でした。現在は、地理情報に関連付けた各種クラウドサービス(SaaS)を開発し、警察・消防・自治体等に提供しています。

代表的なサービスである「NET119緊急通報システム」(提供先は地方自治体や消防本部)では、言語や聴覚に障害がある方が、スマートフォン等のGPS機能を利用し、簡単な画面操作で素早く119番通報できるサービスです。

導入消防の管轄人口カバー率は拡大傾向で、19.5期には37.8%でしたが、24.5期には7割を超えて推移しています。

エンドユーザーの8割以上は官公庁です。その他電力会社や総合電機、航空測量等大手企業300社と契約があります。

おもな品目別売上構成比(24.5期)は、クラウド利用料51%、受託開発43%他となっています。ただ、受託開発の約半分はクラウド初期構築費なので、売上高の約7割は、クラウド関係ということになります。

クラウド利用料と保守費用を合計した8.6億円(24.5期)は解約されない限り次期以降も売上計上が見込める「ストック収入」で、徐々に増加傾向です。当社のアプリは命を助ける仕事を支援するシステムで、ましてや「防災」は石破政権の重点政策のひとつであり、予算が削られる可能性は小さいとみられます。

■10期連続増収・増益を目指し、順調な滑り出し

クラウドサービスの積み上がりを背景に、業績は着実に伸長。24.5期まで9期連続の増収・増益、5期連続で最高純利益を更新しました。

25.5期は売上高15.8億円(前期比5%増)、営業利益5.6億円(同5%増)が会社計画。10/10(木)発表の同期1Q決算では、売上高3.5億円(前年同期比41%増)、営業利益1.2億円(同82%増)と順調な滑り出しです。官公庁が主要顧客であり、例年、官公庁の会計年度末である3月を含む第4四半期に収益が多めとなる季節特性があります。

財務体質は堅固。自己資本比率(24.5期末)は88%に達し、1Q末時点でも無借金状態が続いています。とはいえ、資本効率が悪い訳でなく、ROE(24.5期)は16.5%、売上高営業利益率(同)は35%あります。

25.5期は1株配当22円(期末配当のみ)の計画です。累進配当政策を取っており、配当は毎期増配か、据え置きが続いています。

■「防災関連」として「石破関連」の側面も

株価は決算発表(10/10)翌日に2,394円の年初来高値を付け、その後一服しています。業績の安定成長が期待できるうえ、防災関連の一角とみなせそうですが、「防災」は「石破関連」の側面もあり、折に触れ、話題になる場面もありそうです。

新着記事(2024/10/16)

先物・オプション

円安、株価は一巡?日経平均上昇を占う次のテーマは?

10月第2週(10/7-11)の日経平均は、前週末比970円18銭高(+2.51%)と週足ベースで反発。期中の米株高が追い風となりました。 米9月雇用統計が想定以上に力強さを示すなど、米経済のソフトランディング期待が拡大するなか、10...

投資情報部 淺井一郎 栗本奈緒実

2024/10/15

外国株式

1分でチェック!今週の米国株式「今週は小売売上高と半導体関連の決算発表がポイント」

先週から14日までの米国株は中東の地政学リスクが懸念される場面もありましたが、ハイテク株の牽引等でNYダウとS&P500指数が史上最高値を更新しました。エヌビディア(NVDA)も史上最高値を更新しました。CPI(消費者物価指数)は市場予想を...

投資情報部 齊木 良

2024/10/15

外国株式

アメリカNOW! 今週の5銘柄 ~相場上昇をけん引するAI関連銘柄~

先週は中東情勢の膠着を受けて原油価格の上昇が一服、物価指標によって11月FOMCでの利下げに対する信頼が高まった上、半導体株への物色が強まり力強い上昇となりました。今週の株価材料として、7-9月期決算発表、米小売売上高、新規失業保険申請件数...

投資情報部 榮 聡

2024/10/15

投資信託

NISA 投資信託 2024年度上期 6ヵ月リターンランキング

マーケットが大きく変動した2024年度上期(4~9月)が終わりました。 当半期の前半(6月まで)は企業業績の拡大などを受けて主要国の株式市場は総じて上昇、為替市場では日米の金利差が意識されて円キャリー取引が活況となって円安ドル高が進みまし...

投資情報部 川上雅人

2024/10/15

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。