四半期好業績!先行き上方修正期待の11銘柄

投資情報部 鈴木 英之

2024/11/13

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

四半期好業績!先行き上方修正期待の11銘柄

日経平均株価は4万円手前でもみ合う展開になっています。米国時間11/5(火)米大統領選挙でトランプ氏の勝利が確実となり、同氏が掲げる減税や規制緩和を好感する形で米国株が連日で高値を更新し、日本株もツレ高しやすい投資環境になっています。

ただ、日経平均株価が4万円を超えて上昇を続けるには、克服すべき課題も多いように思われます。トランプ氏の関税を強化する方針である等、世界経済や株式市場に逆風となる要因も少なくないとみられます。さらに注意を要すべきは、企業業績が踊り場を迎えているとみられることです。日経新聞の集計によれば、11/12(火)時点で、東証プライム市場上場銘柄の25.3期純利益は前期比1.5%減少の予想となっています。産業としての裾野が広い半導体関連企業や自動車関連企業で業績が踊り場を迎えている企業も少なくないようです。足元で日経平均の予想1株利益はピークアウトの様相を呈しており、指数全般の上昇に期待しにくい状況となりつつあります。

物色対象に注意を要すべき「森より木」の展開になっているようです。もっとも、業績不振企業が増えてきたからこそ、好業績銘柄は逆に目立ちやすいということも考えられます。大型の主力企業の決算発表はピークアウトに接近していますが、中小型株の決算発表は佳境を迎えつつあります。好業績銘柄についてはしっかりチェックし、投資の参考にしたいところです。

今回の「新興株ウィークリー」では、発表が進捗している24年7~9月期決算で好業績を確保し、先行き上方修正が期待される銘柄を抽出すべく、以下のようなスクリーニングを行ってみました。

(1)東証スタンダード市場またはグロース市場に上場

(2)11/8(金)まで20営業日の1営業日当たり平均出来高2万株以上

(3)決算月が3月、または12月

(4)10/21(月)~11/8(金)に決算発表を実施

(5)前号の「新興株ウィークリー」で紹介した銘柄は除く

(6)直近四半期(累計)の営業利益が前年同期比で黒字転換、

または同10%以上の増益で、増益率が前四半期(累計)を上回る※

(7)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記(1)~(7)の条件をすべて満たしています。掲載は(6)の営業増益率が大きい順です。

※直近四半期(累計)は3月決算銘柄の場合、24年4~9月期、12月決算銘柄の場合24年1月~9月期を対象としています。前四半期(累計)は3月決算銘柄の場合、24年4~6月期、12月決算銘柄の場合24年1月~6月期を対象としています。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【参考】 日経平均株価と東証グロース市場指数の推移

【参考】 11/5(火)~11/12(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 四半期好業績!先行き上方修正期待の11銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 (決算月) | 株価 (11/11終値) |

直近四半期累計 営業増益率(前年同期比) |

今期会社予想 営業増益率(前期比) |

| 1826 | 1826 | 1826 | 1826 | 佐田建設(3) | 852 | 黒字転換 | 535.0% |

| 6955 | 6955 | 6955 | 6955 | FDK(3) | 619 | 黒字転換 | 128.6% |

| 4477 | 4477 | 4477 | 4477 | BASE(12) | 253 | 黒字転換 | 黒字転換 |

| 1967 | 1967 | 1967 | 1967 | ヤマト(3) | 998 | 1786.8% | 71.5% |

| 2112 | 2112 | 2112 | 2112 | 塩水港精糖(3) | 289 | 160.1% | 13.7% |

| 7991 | 7991 | 7991 | 7991 | マミヤ・オーピー(3) | 1,556 | 144.4% | -9.6% |

| 2418 | 2418 | 2418 | 2418 | ツカダ・グローバルホールディング(12) | 393 | 74.8% | 28.2% |

| 4308 | 4308 | 4308 | 4308 | Jストリーム(3) | 349 | 40.1% | 23.2% |

| 6171 | 6171 | 6171 | 6171 | 土木管理総合試験所(12) | 306 | 28.6% | 36.8% |

| 9325 | 9325 | 9325 | 9325 | ファイズホールディングス(3) | 915 | 13.7% | 16.8% |

| 7687 | 7687 | 7687 | 7687 | ミクリード(3) | 463 | 13.1% | 13.4% |

- ※Bloomberg、会社公表データをもとにSBI証券が作成

- ※営業増益率は前年同期との比較による

一部掲載銘柄を詳細に解説!

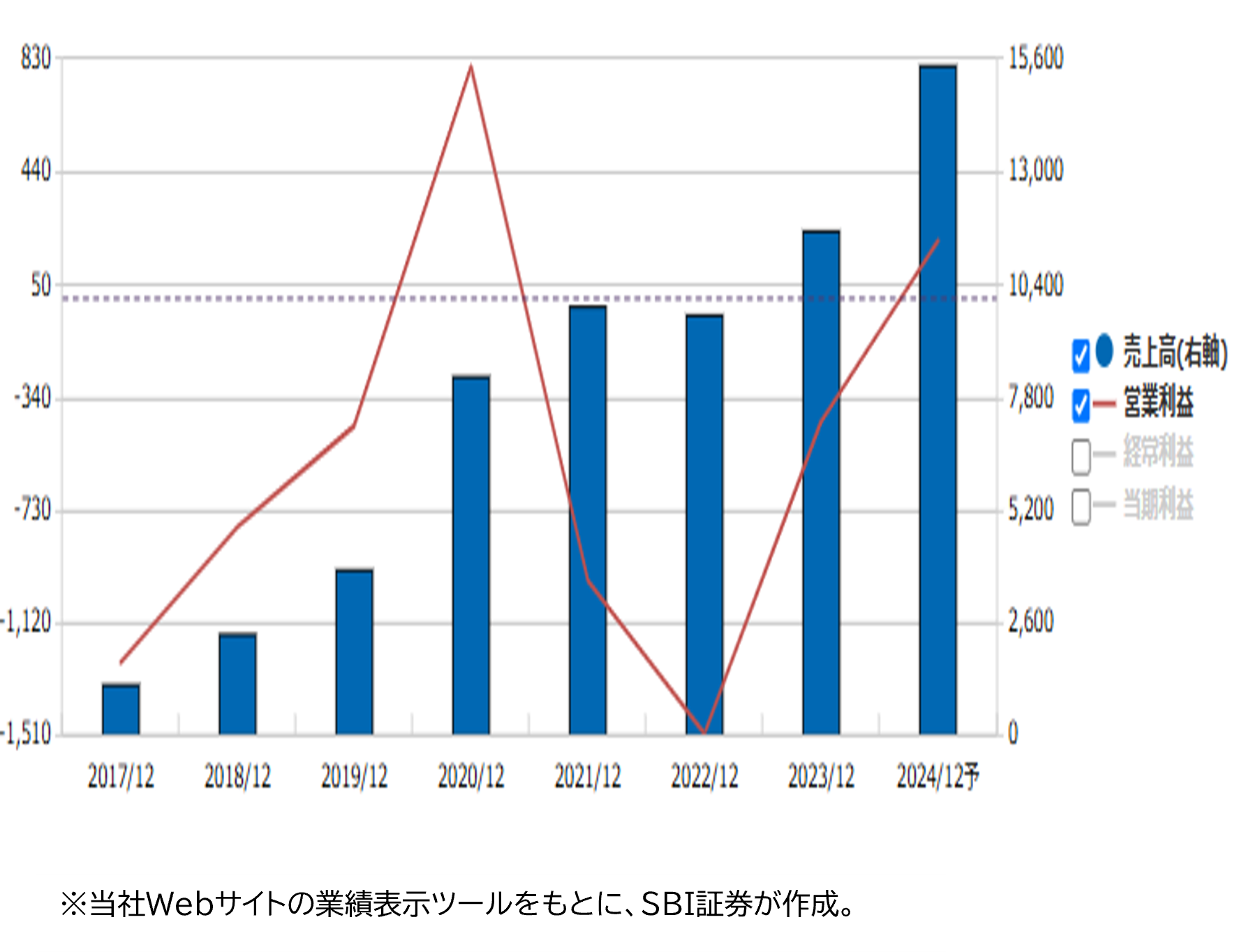

■BASE(4477)~個人等のネットショップ構築を容易化。いよいよ利益局面に?

★日足チャート(1年)

★業績推移(百万円)

■個人等が容易にネットショップを構築できる仕組みを提供

「BASE事業」を主力事業としています。個人や少人数グループが、簡単にストアフロント型ネットショップ(独自のECサイト)を無料で作れるよう、決済やショップ作成を支援しています。スタートアップ等の加盟店がクレジット決済を簡単に導入できる「PAY.JP事業」他も展開しています。

「BASE事業」のスタンダードプランは月額無料で導入でき、ショップ側は決済金額に対して3.0%の「サービス利用料」を、決済金額に対して最低3.6%+1回当たり40円の「決済手数料」を同社に支払います。

ショップ側が支払う利用料・手数料に加え、購入者が追加的に支払う手数料が、売上高となります。売上原価(費用)は、決済代行会社へ支払う手数料です。「PAY.JP事業」では、加盟店が支払う決済手数料が売上高となり、売上原価(費用)は決済代行会社へ支払う手数料です。

事業別売上高構成は、21.12期1Q(3ヵ月)時点では「BASE事業」86.9%に対し「PAY.JP事業」は12.8%とわずかでした。しかし、24.12期3Q(同)時点では前者が56.2%、後者が37.8%、他6.0%となっており、「PAY.JP事業」の構成比が増える傾向になっています。

近年は、「Tik Tok」と提携し、ショップがショートムービープラットフォームを活用して集客・販促を円滑に行えるサービスを提供。また、You Tubeと提携し、ショップが動画上にタグ付けを行うサービスを提供するなど、動画と連携した新しい取り組みも行っています。

■GMVが拡大し、利益が拡大基調

同社にとっては、ショップ等の商いが活性化し、GMV(流通総額)が増え、売上総利益が増えることが重要です。グループGMVは21.12期1Q(3ヵ月)には365億円でしたが、24.12期3Qには、前項のような取り組みもあり、918億円(前年同期比26%増)まで拡大しています。

こうした中、同社の営業利益は21.12期1Qに0.1億円黒字の後、11四半期連続で赤字が継続してきましたが、24.12期に入り、黒字転換してきました。

11/6(水)に発表された24.12期3Q累計決算では、売上高112億円(前年同期比35%増)、営業利益7.9億円(前年同期は4.2億円赤字)となりました。売上高・売上総利益が大きく伸び、販管費が抑制されたため、営業利益は前年同期から黒字転換した形です。24.12通期は売上高155億円(前期比32%増)、2億円(黒字転換)が会社計画です。

営業利益は3Q累計で7.9億円に対し、通期予想2億円になっています。会社側はプロモーションのため販管費が増える見通しを示しており、4Qは赤字の計画になっています。ただ、市場では営業利益7.5億円を予想(Quickコンセンサス)しており、乖離が大きくなっています。

なお、11/12(火)付でSBI証券企業調査部が同社のレポートを公表しています。営業利益については24.12期9.72億円(前期比黒字転換)、25.12期17.4億円(同79.0%増)、26.12期23.12億円(同33.1%増)と予想。目標株価は26.12期の企業調査部予想1株利益13.0円に対しPER20倍を乗じた260円とし、投資判断「中立」としています。

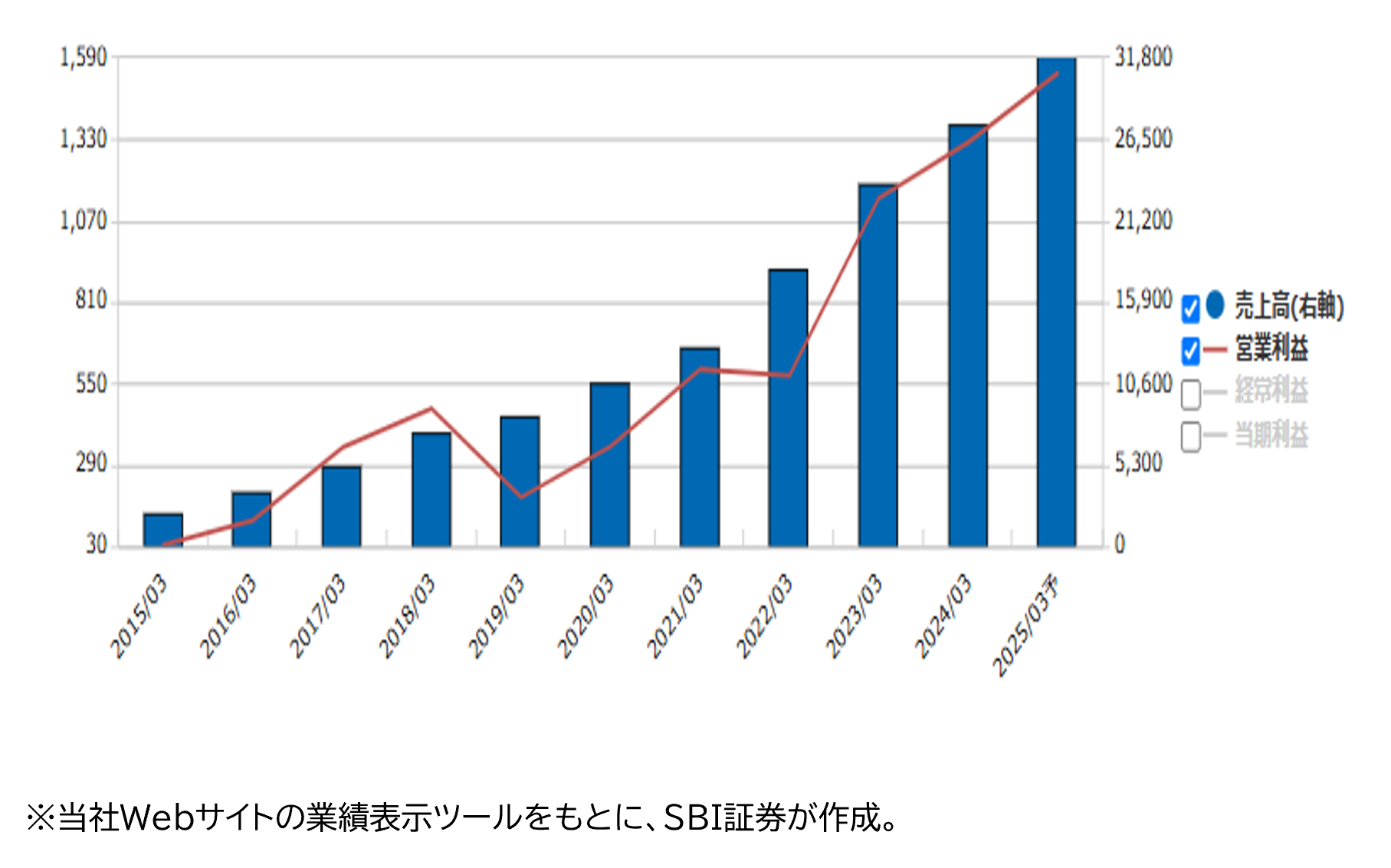

■ファイズホールディングス(9325)~「アマゾン」の物流の一翼を担う黒子的存在

★日足チャート(1年)

★業績推移(百万円)

■入荷から出荷までのプロセスを包括管理

AZ-COM丸和ホールディングス(9090)の連結子会社(持株比率は24.3末時点で58.39%)です。

主な事業の売上構成比(24.3期)はオペレーションサービスが62%、トランスポートサービスが30%となっています。

前者では、サイト運営企業、メーカー、配送会社に対し、物流拠点における入荷から出荷に至るまでの作業プロセスを同社が包括的に管理し、あるいはコンサルティングしています。また、後者では実運送や配車プラットフォーム(運送業者と荷主のマッチング)等のサービスも行います。

22.3期までは営業利益が5億円台止まりでしたが、23.3期には11億円台、24.3期には13億円台と利益水準が上がってきました。業績拡大の背景としては、「アマゾンジャパン」向け事業の拡大があり、同社への売上比率は66%(24.3期)に達しています。

■中期計画では2ケタ増益の継続を目指す

25.3期上半期(24.4~9期)は売上高151億円(前年同期比19%増)、営業利益6.1億円(同13%増)と増収増益を確保し「予算を達成」(会社資料)しました。前年度に立ち上げたオプレーションサービス事業所が安定稼働し、増益に寄与しました。ただトランスポートサービスでは価格転嫁が進まず、下期に課題残しとなりました。

25.3期の会社計画は売上高317億円(前期比15%増)、営業利益15.4億円(同16%増)となっています。中期計画では26.3期に売上高380億円(前期比20%増)、営業利益18億円(同17%増)、27.3期に売上高450億円(前期比18%増)、営業利益22.5億円(同25%増)を目指します。

■「2024年問題」関連企業として割安感も

25.3期会社予想1株利益86.58円を基準とし、11/12(火)終値914円で計算した場合、予想PERは10.5倍と東証スタンダード市場の平均13.9倍を下回っており、割安感が強まっています。

25.3期の会社計画業績達成の確度が高まり、業績が中期計画達成トレンドの上にあるとの認識が強まれば、「2024年問題関連企業」でもあり、市場で再評価の機運が高まると期待されています。

新着記事(2024/11/13)

先物・オプション

トランプ氏返り咲き!株高期待の日経平均の盲点は?

2024年の最大の注目イベントと目された、米国の大統領選挙の結果が判明。共和党のトランプ氏の再選確実が明らかとなり、132年ぶりに大統領が退任後に返り咲くことが決まりました。 11月第1週(11/5-11/8)の日経平均は、前週末比1,4...

投資情報部 淺井一郎 栗本奈緒実

2024/11/12

投資信託

NISA 成長投資枠 10年リターンランキング! 優良ファンドの探し方は?

年末が近づき2025年のNISA・成長投資枠をどう使うかを検討する時期となってきました。 成長投資枠を使って投資信託(ファンド)に投資する場合は、つみたて投資枠で投資してるファンドを選ぶのも1つの方法ではありますが、ポートフォリオ全体でよ...

投資情報部 川上雅人

2024/11/11

外国株式

アメリカNOW! 今週の5銘柄 ~パランティア、リフト、クアルコム、ビストラ、アリスタ~

先週は大統領選挙でのトランプ候補圧勝を受けて2016年の「トランプラリー」の再現となり、主要3指数とも最高値更新に進みました。今週の株価材料として、トランプ次期大統領の政策、物価指標、テクノロジー株の物色、などが注目されます。

投資情報部 榮 聡

2024/11/11

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。