年前半に活躍し、年後半も期待の好業績銘柄10選

投資情報部 鈴木 英之 栗本奈緒実

2025/07/02

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

年前半に活躍し、年後半も期待の好業績銘柄10選

2025年も半分が過ぎました。日経平均株価は、過去3番目の下落幅を記録した4/7(月)の急落後は上昇に転じ、6/27(金)には約5カ月ぶりに4万円台を回復しました。トランプ関税や地政学的リスクが逆風となりましたが、それらのリスクが後退することで値を戻す形になりました。結局、6月末の日経平均株価は2024年末終値比で1.5%上昇、TOPIXは同2.4%上昇となりました。

そうした中、日本の中小型株市場は相対的に堅調に推移しました。6月末終値は2024年末終値に対し、東証スタンダード市場指数で8.9%、東証グロース市場指数で16.7%の上昇となりました。トランプ関税の問題は結局、グローバルなサプライチェーンの構造に不安を与えるものになりましたが、中小型株、特に東証グロース市場の銘柄は内需を主体とする情報通信、サービス業等の構成比が相対的に多く、影響を受けにくいとみられました。

トランプ関税や地政学的リスクへの不安は完全に解消された訳ではありません。2025年後半も、中小型株優位の展開が続く可能性は大きいように思われます。そこで今回の「新興株ウィークリー」では、年前半にある程度活躍し、好業績等を背景に年後半も活躍が期待される銘柄を抽出すべく、スクリーニングを行ってみました。

①東証スタンダード市場、または同グロース市場に上場

②時価総額100億円超

③6/30(月)終値が2024年末終値に対して上昇。ただし上昇率は100%未満

④6/27(金)まで過去180日間の1営業日当たり平均出来高が2万株以上

⑤前期営業利益が1億円以上の黒字で前々期比増益

⑥今期会社予想営業利益が2億円以上の黒字で前期比10%以上の増益見通し

⑦直近四半期(3ヵ月)営業増益率が前年同期比20%以上の増益で、かつ増益率が通期予想営業増益率以上

⑧取引所または日証金による信用規制・注意喚起銘柄を除く

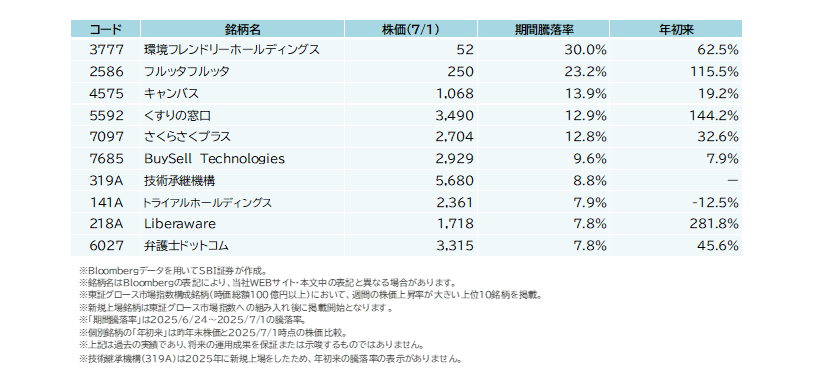

図表の銘柄は、上記条件をすべて満たしています。掲載は③の株価上昇率が大きい順に10銘柄を並べたものです。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【参考】 6/24(火)~7/1(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 年前半に活躍し、年後半も期待の好業績銘柄10選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 (6/30・円) |

株価上昇率(24.12.30~) | 今期会社予想営業増益率 |

| 5892 | 5892 | 5892 | 5892 | yutori | 4,235 | 93.8% | 31.1% |

| 5591 | 5591 | 5591 | 5591 | AVILEN | 1,676 | 84.0% | 32.0% |

| 9211 | 9211 | 9211 | 9211 | エフ・コード | 2,350 | 83.9% | 53.6% |

| 4015 | 4015 | 4015 | 4015 | ペイクラウドホールディングス | 897 | 79.4% | 48.0% |

| 4258 | 4258 | 4258 | 4258 | 網屋 | 3,180 | 74.0% | 14.0% |

| 6946 | 6946 | 6946 | 6946 | 日本アビオニクス | 4,220 | 73.4% | 14.4% |

| 2998 | 2998 | 2998 | 2998 | クリアル | 5,180 | 72.7% | 35.1% |

| 4771 | 4771 | 4771 | 4771 | エフアンドエム | 2,544 | 67.9% | 15.3% |

| 9168 | 9168 | 9168 | 9168 | ライズ・コンサルティング・グループ | 1,114 | 66.3% | 16.7% |

| 6554 | 6554 | 6554 | 6554 | エスユーエス | 1,224 | 52.8% | 26.7% |

- ※Bloombergデータ、会社発表データをもとにSBI証券が作成。比較年年度の会計制度が異なる場合は単純計算で比較しています

一部掲載銘柄を詳細に解説!

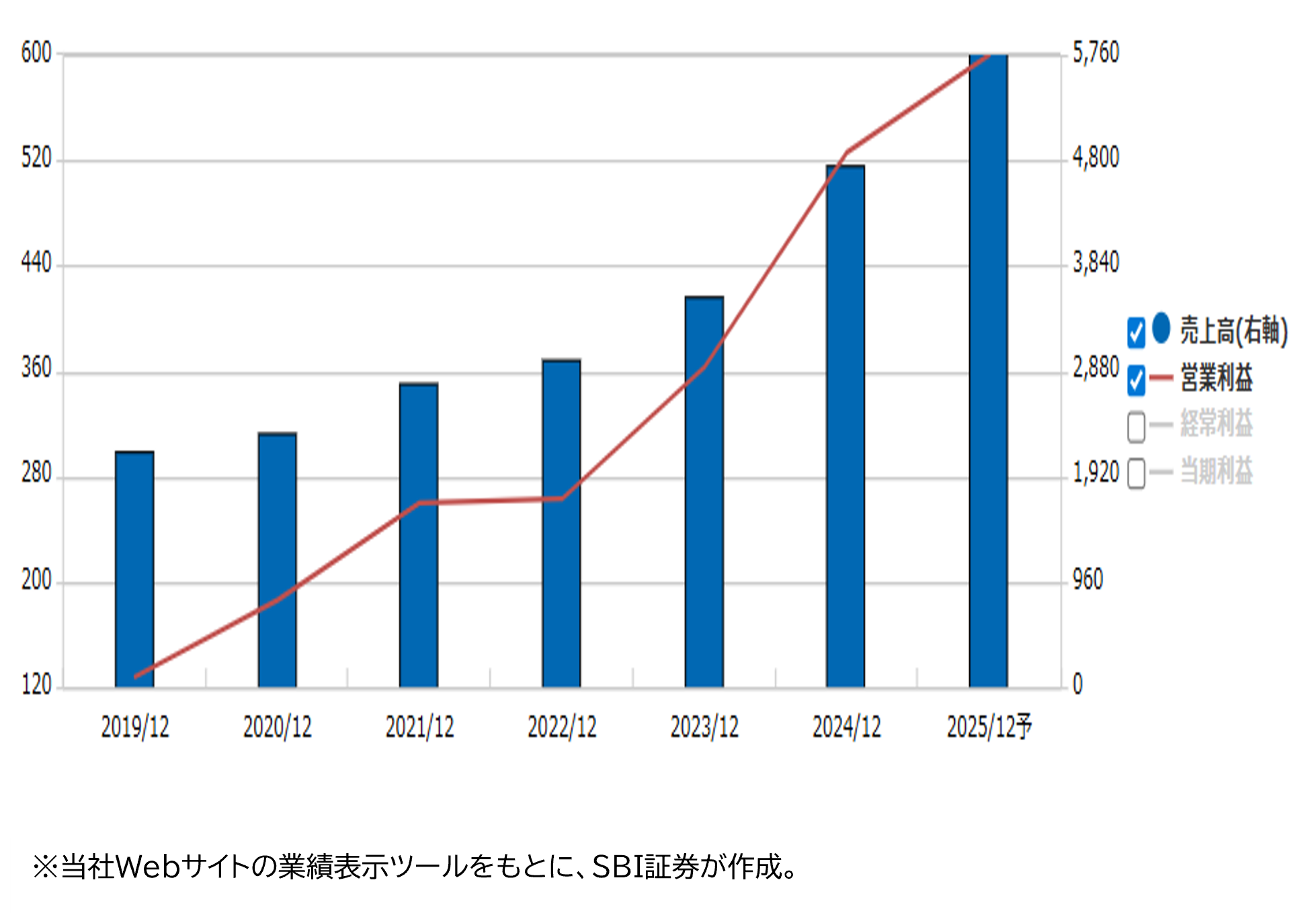

■網屋(4258)~国産セキュリティプロバイダ。サブスクモデルへの切替え進み、業績が伸長。大手企業との提携も

★日足チャート(6ヵ月)

★業績推移(百万円)

■国産セキュリティプロバイダ

AI+クラウドを駆使したセキュリティの総合プロバイダ。世界的なセキュリティ市場への底堅い需要を背景に業績を拡大してきました。

主な事業は以下の2つです。

▸データセキュリティ事業

(24.12期:売上高構成比40%、営業利益構成比52%)

自社開発のログ分析プラットフォーム「ALog」シリーズを提供。「誰が、いつ、どのファイルにアクセスしたか」を記録し、不正を早期に検知する見張り役のような機能により、内部不正防止やサイバー攻撃の自動検知などに活用されています。AIと自動化の技術により、顧客はノウハウがなくとも運用が可能です。

▸ネットワークセキュリティ事業

(同:同60%、同48%)

セキュリティサービス対策を包括的に代行する「セキュサポ」を提供しています。従来、ITシステムを支える基盤の管理は人手による管理が必要でした。しかし、ネットワークの複雑化やクラウド活用の進展により、手作業では対応しきれない領域が急速に拡大。同社のサービスでは、そのような問題に対し、低価格でクラウドを使って社内のネット環境を遠隔でまとめて見守ることが可能です。

大手企業を中心に、導入実績は1.1万社に上ります。サーバアクセスログ市場でシェア70%と業界トップを誇ります(FY2023-25中期経営計画、25.12期1Q決算説明資料より)。

■主力製品のサブスクモデルへの切替え進み、業績が伸長

23.12-25.12期までの中期経営計画では、収益性の向上を目指し、売切り型からサブスクへの切替えを掲げています。順調に進んでいる模様で、データセキュリティ事業での業績伸長が際立ちます。

前期(24.12期)は移行期に当たり、主力の「Alog」製品は24.12期2Q(24.4-6月期)にライセンス売切りが終了。同製品の新規契約のサブスク率は、1年で18%(23.12期1Q)→89%(24.12期4Q)まで向上しました。さらに、24.12期1Q(24.1-3月期)の93件→25.12期1Q(25.1-3月期)時点の308件と約3倍まで伸長。また、解約率もライセンス売切り時の14%前後からサブスク移行で1%弱と大幅に低下しています。

25.12期1Q(1-3月期)は、サブスク化の谷(一括計上から分割計上になることで、業績が一時的に落ち込むこと)の影響で売上高は13億円(前年同期比14%増)に留まりましたが、営業利益は2.8億円(前年同期比24%増)と通期計画に対しての進捗率47.1%と半分弱を達成した水準です。過去数期を確認しても、偏重気味ではないため単に堅調な業績推移と考えられます。

■今期から本格的な海外展開、大手企業との提携開始

ITセキュリティ市場は、先行していた海外製品のシェアが高い市場です。対して同社のサービス・製品は、日本向けの法制度や監査対応など日本企業に最適化された設計という点が強みです。

海外向けでは、9カ国・地域に14の代理店ネットワークを構築。一方、海外売上高比率は現在は非公表で、全体からするとまだわずかと想定されます。今期(25.12期)から本格的な海外展開を行う計画を示しています。

そのような中、2024年5月NTTコミュニケーションズと資本業務提携を締結。グローバルに活躍する大手企業との提携は、技術面のみならず、販売増のための戦略面でも補完関係が強いアライアンスになるとみられます。

高い成長期待から株価は6/27(金)に上場来高値を更新。1:2の株式分割の権利落ち日であり、流動性向上が好感されたもようです。7/1(火)にかけては、やや一服した状態ですが、上値の軽い状態であり、今後の業績動向次第での上昇にも期待が持てるでしょう。

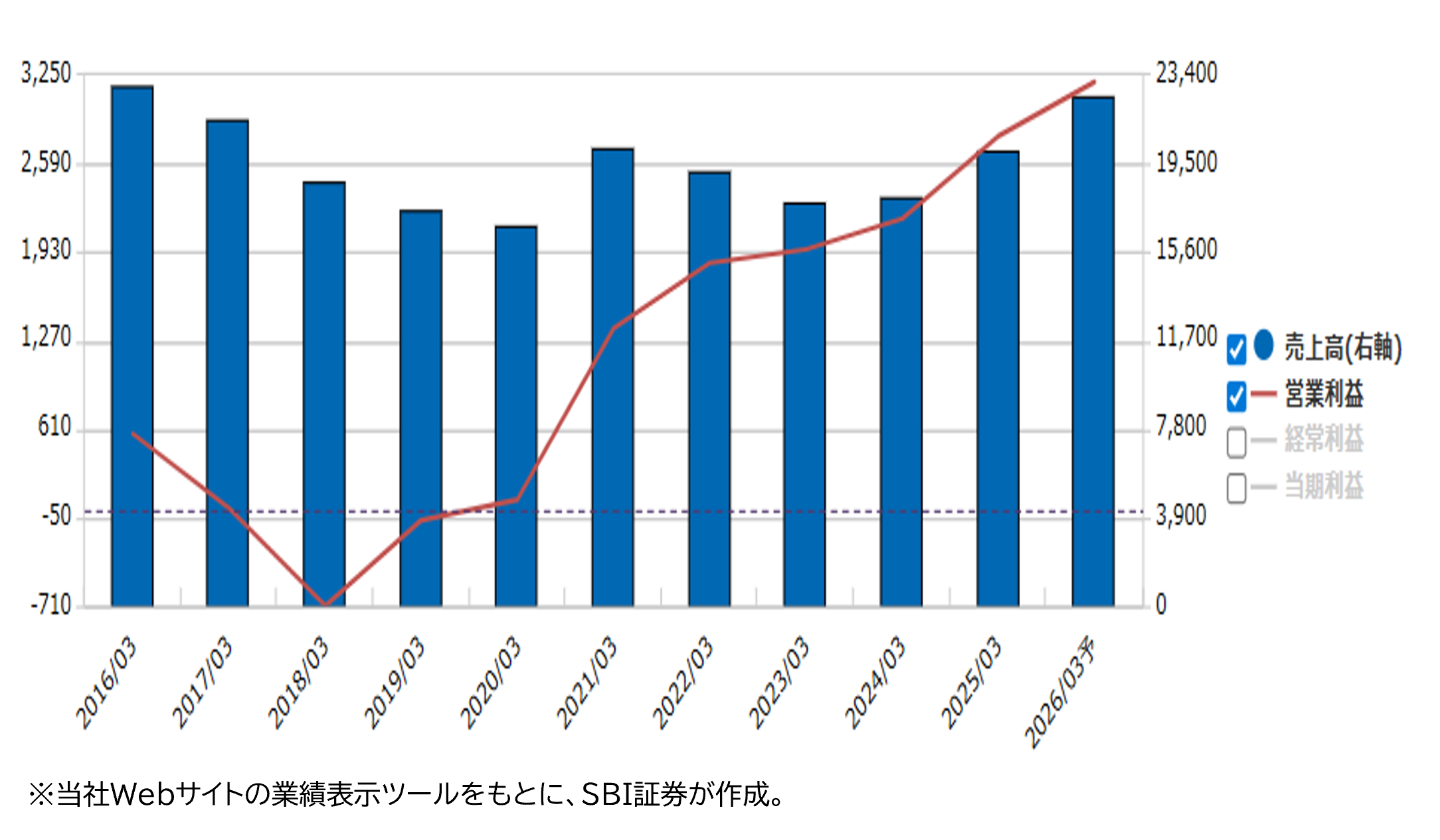

■日本アビオニクス(6946)~陸・海・空に防衛装備品を提供し、防衛予算が強い追い風に

★日足チャート(6ヵ月)

★業績推移(百万円)

■陸・海・空の防衛整備品、航空宇宙向けが主力

1960年、日本電気と米国ヒューズ・エアクラフト・カンパニー(航空機製造)の合弁会社として設立されました。1988年に東証二部(当時)に上場し、2020年に親会社がNAJホールディングス(非上場)に替わりました。

情報システムが売上高(25.3期)の80%を占める主力事業で、営業利益のすべてを稼ぎ出しています。対空戦闘指揮装置や艦船の情報表示装置、自動警戒管制システム等の防衛装備品が主力製品です。また、JAXA(宇宙航空研究開発機構)の認定企業として高速・高周波用のハイブリッドIC(各種半導体チップや抵抗、コンデンサ他を一つの基板上に組み込んだ集積回路)の供給を行っています。

電子機器事業は売上高(同)の20%を占め、営業損益(同)は2.5億円の赤字となっています。精密接合のリーディングカンパニーとしてスマートフォンやEV車等の組み立てに最適な接合ソリューションを提供。また、人には見えない熱変化・温度差を捉えて問題の早期発見に寄与するサーモグラフィーを提供しています。

■防衛予算拡大傾向が追い風

主要取引先は日本電気(25.3期売上高の33.2%)、富士通(同17.2%)、住商エアロシステム(同16.8%・防衛専門商社)で、それらを通じ、防衛省向けに防衛装備品が納入されているとみられます。

24.3末現在、海上自衛隊艦船のうち、護衛艦50艦、潜水艦22艦、掃海艦艇21艦が運用中で、そのほとんどに同社製の情報表示装置が搭載されています。

株式市場では、同社は防衛関連銘柄の一角として捉えられています。日本でも防衛予算は拡大傾向で、スタンド・オフ防衛(日本に侵攻する艦艇や上陸部隊に対し、その射程圏の外から対処)・無人アセット防衛(無人航空機、無人水上艇他を用いた防衛)等、将来の防衛装備品の開発・装備化に重点配分されるとみられ、同社の活躍領域は拡大傾向とみられます。

■業績は好調。受注も堅調

業績的には20.3期まで6期連続で減収が続くなど長い低迷期がありました。しかし、19.3期にプリント配線板事業から撤退するなど事業基盤を強化し、費用構造改革、成長分野への投資等の改革・施策を経て、20.3期に営業黒字を回復。その後は営業増益が続いています。

5/13(火)に発表の25.3期本決算では売上高が201億円(前期比11%増)、営業利益27億円(同28%増)となりました。将来の売上高につながる受注高は274億円(前期比25%増)と増加。主力の情報システム事業で防衛予算増額の追い風を受けました。税金費用の増加により純損益は19.6億円(前期比9%減)にとどまりました。

26.3期は売上高225億円(前期比11%増)、営業利益32億円(同14%増)が会社計画です。豊富な受注残の消化に加え、積極的な提案活動を行っていく方針です。中期計画の最終年度となる27.3期には売上高300億円、営業利益40億円を目指しています。

株価は年初来高値4,790円(6/23)を付けた後の一服状態にあります。ただ、世界的な防衛費拡大傾向に加え、主力防衛関連が上昇傾向を続けており、心理的な節目である4,000円以下の水準では押し目買いも増えそうです。

新着記事(2025/07/02)

外国株式

相場先読み!米株特集 今月のテーマは「半導体」

6月の米国株式市場を振り返ると、貿易協議と中東の地政学リスクがマーケットの大きな関心を集めました。イスラエルとイランの攻撃応酬やイランへの米軍介入に伴う中東の地政学リスクの高まりが懸念される場面がありました。

投資情報部 齊木 良

2025/07/02

先物・オプション

日経平均株価が4万円を超えて上昇!上昇継続か要注意か?

6月第4週(6/23~6/27)の日経平均株価は、前週末比568円98銭高(+1.50%)と週足ベースで3週続伸。イラン・イスラエルの停戦合意や、世界的なAI関連半導体株への見直し買いが継続し、強気トレンドが維持された格好です。6/27(金...

投資情報部 鈴木英之 栗本奈緒実

2025/07/01

外国株式

アメリカNOW! 今週の5銘柄 ~マーベルテクノロジーなどAI半導体関連銘柄に注目~

先週の米国株式市場は、中東での停戦が実現・維持されたほか、早期利下げ期待が台頭し、また、AI半導体への物色が継続されて、S&P500指数は2月に付けた最高値を約4ヵ月ぶりに更新しました。今週の株価材料として、トランプ関税の動向、雇用指標、祝...

投資情報部 榮 聡

2025/06/30

外国株式

1分でチェック!今週の米国株式「雇用統計のほか、減税法案の行方がポイント」

先週の米国株は中東の地政学リスク後退などを背景に強含む展開となりました。イスラエルとイランが停戦で合意したほか、半導体株牽引やホワイトハウスの報道官が相互関税の上乗せ部分の猶予期間が延長される可能性を示唆したことなどがサポート材料になりまし...

投資情報部 齊木 良

2025/06/30

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。