2026年株価上昇基調!だけど割安感強い5銘柄

投資情報部 鈴木 英之 髙田航輝

2026/06/24

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

2026年株価上昇基調!だけど割安感強い5銘柄

6/17(水)から6/23(火)までのマーケットの様子を振り返ります。国内株式市況は株価の変動が大きくなっています。日経平均株価は6/22(月)の取引時間中に72,831円73銭まで上昇し、過去最高値を更新しました。TOPIXについても同じ日に4,103.76まで上昇し、こちらも最高値を更新しています。

しかし、6/23(火)には日経平均株価が終値で前日比2,565円58銭下落する値動きの荒い展開となっています。

相場上昇のけん引役はAI・半導体関連銘柄と思われます。また、6/20(土)の日本経済新聞の朝刊に政府が「フィジカルAI」に官民で2040年度までに10.5兆円投資するという記事が掲載されました。こちらもAI関連銘柄にとって追い風になっていると思われます。

ここで半導体関連銘柄のキオクシアホールディングス(285A)のバリュエーションに注目します。キオクシアの6/23(火)の終値は92,290円で今期予想PERは12.0倍(日経予想ベース)です。日経平均株価の今期予想PER(QUICKデータより)は18.23倍であり、指数よりも割安な水準を示しています。2026年初からキオクシアの株価は大きく上昇しており、株価上昇とPERが示す割安感に違和感があるかもしれません。これは同社の今期予想の利益水準が高く、PERが低く抑えられている結果であるとみられます。

そこで今回の「新興株ウィークリー」では株価は上昇しているものの、今期予想PERは割安な水準を示している銘柄を探ろうと思います。

6/23(火)時点で東証スタンダード市場指数の今期予想PER(QUICKデータより)は14.28倍でした。このPERと比較して割安な水準の銘柄をピックアップしていきます。

スクリーニング条件は以下のとおりです。

(1)東証グロース市場または東証スタンダード市場に上場

(2)時価総額が1,000億円未満

(3)6/22(月)から過去20営業日の1営業日当たり平均売買高が2万株以上

(4)2026年初来で株価がTOPIXをアウトパフォームしている

(5)今期予想PERが14倍以下

(6)今期の会社予想純利益が黒字

(7)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の条件をすべて満たしています。

株価は6/23(火)の終値をもとに計算しています。

掲載の順番は予想PERが低い順にしています。

気になる投資テーマや、「こんなレポートが読みたい!」というご要望がございましたら、ぜひご意見をお寄せください。

リクエスト時はカテゴリを

[商品・サービス > 投資情報 > レポート]

に選択のうえ、ご入力をお願いいたします。

【銘柄一覧】2026年株価上昇基調!だけど割安感強い5銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 株価 【6/23・円】 |

今期予想PER (%) |

| 2780 | 2780 | 2780 | 2780 | コメ兵ホールディングス | 5,210 | 9.79 |

| 9270 | 9270 | 9270 | 9270 | バリュエンスホールディングス(8) | 2,305 | 10.13 |

| 6356 | 6356 | 6356 | 6356 | 日本ギア工業 | 1,452 | 11.75 |

| 3441 | 3441 | 3441 | 3441 | 山王(7) | 3,525 | 11.93 |

| 5985 | 5985 | 5985 | 5985 | サンコール | 1,847 | 13.32 |

- ※Quickデータ、Bloombergデータ、会社公表データをもとにSBI証券が作成しました。

- ※銘柄名のカッコ内の数字は決算期を表しています。カッコがないものは3月期決算です。

- ※今期予想PERは会社予想業績を参照しています。

- ※銘柄名のカッコ内の数字は決算期を表しています。カッコがないものは3月期決算です。

一部掲載銘柄を詳細に解説!

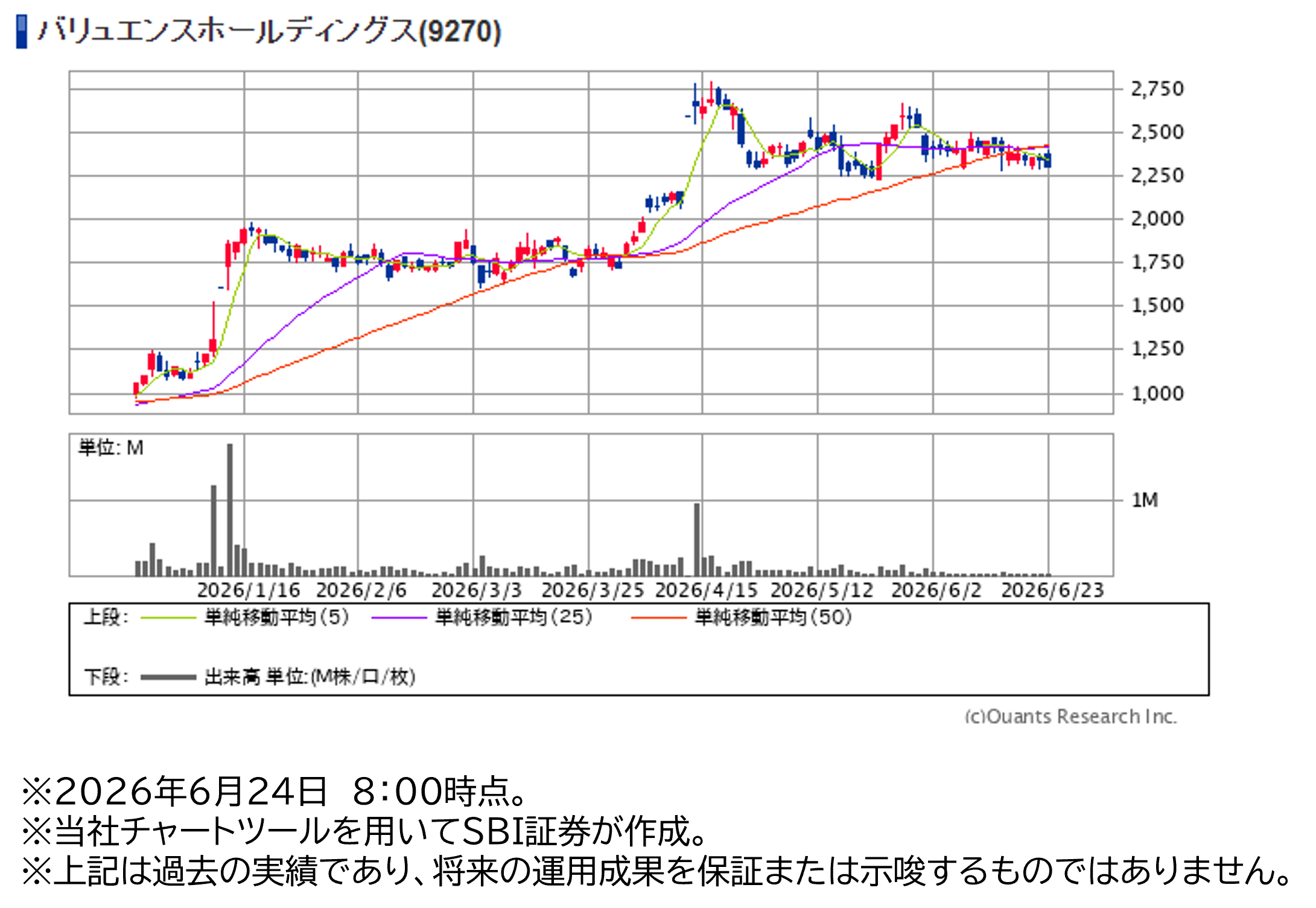

バリュエンスホールディングス(9270)~流通プラットフォームが強みのリユース企業

★日足チャート(6か月)

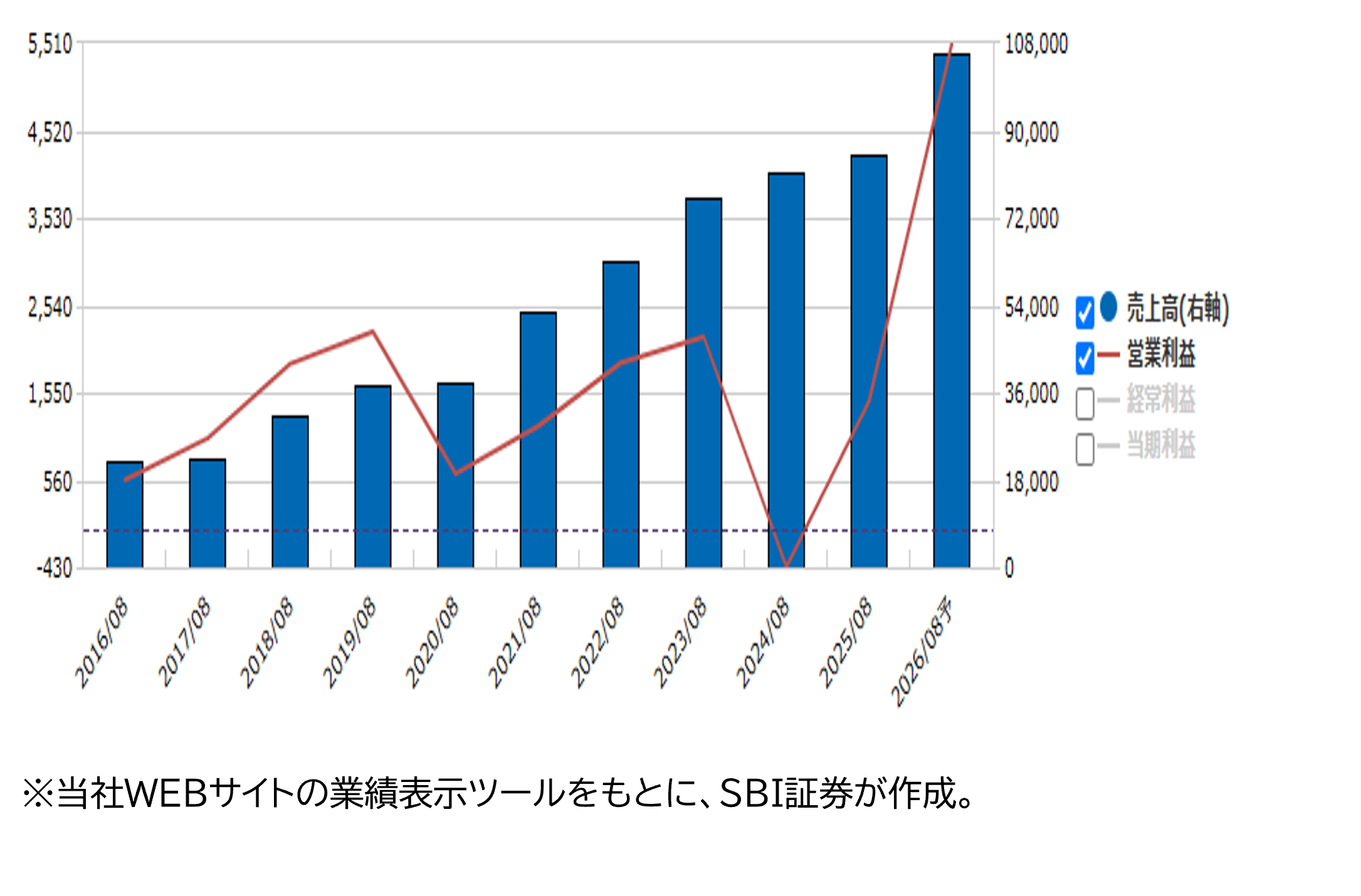

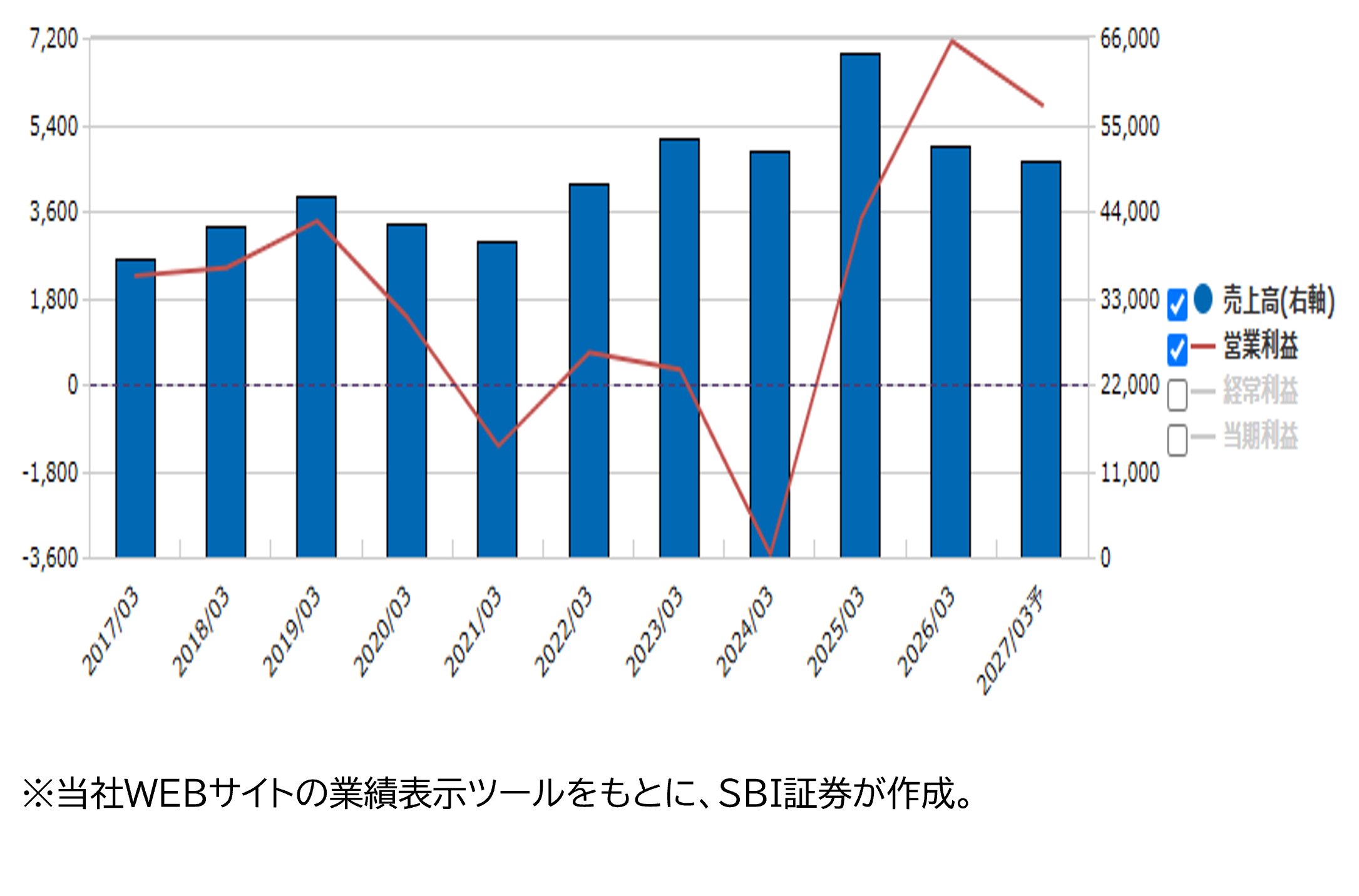

★業績推移(百万円)

◎リユース企業~ブランド品・時計・宝飾品・骨董/美術品などを買い取り、オークション・卸売・小売で販売

ブランド品・時計・宝飾品・骨董・美術品などを買い取り、オークション・卸売・小売で販売するリユース企業です。

一般消費者からブランド品・時計・宝飾品・骨董/美術品などを買取部門(店舗買取、出張・宅配・オンライン買取、百貨店など他社との協業による買取)が購入し、オークション・卸売の形でリユース事業者に、小売の形で一般消費者に販売します。

2025年8月期の売上高848億円の販路別内訳は、自社オークション39.7%、卸売(地金)26.1%、卸売・その他(地金除く)9.6%、小売20.6%等です。自社オークションによる手数料も売上高の4.0%を占める収入源です。近年は自社オークションが減少する一方、卸売(地金)や小売が伸長して増収基調をキープしています。

リユース企業としての強みは、単なる買取販売店にとどまらず、仕入れ・価格査定・販路選定・オークション・小売・リペアまでをつなぐ「リユース流通プラットフォーム」色が強い点が指摘されます。特に注目されるのは「小売で高く売れるものは小売へ、残りはオークションへ」という在庫回転を大きく崩さない販売設計です。「シームレス出品」により、オークション出品までのリードタイムを使って小売販売機会を拡大し、在庫回転期間を長期化せずに小売売上を伸ばせると説明されています。さらにリペア事業では、修理・メンテナンスにより商品価値を高める取り組みも進められています。

◎2026年8月期の業績見通しを上方修正

4/10発表の2026年8月期上半期(2025年9月~2026年2月)業績は売上高519億円(前年同期比27.3%増)、営業利益35.5億円(同408%増)、純利益22.5億円(同694%増)と増収増益でした。潤沢な在庫を確保でき国内店舗およびEC売上高が順調に伸びました。小売売上高は132億円(売上構成比25.4%)で前年同期比42.8%増と全体をけん引しました。地金相場が引き続き堅調に推移したことも増収に寄与しました。売上総利益率重視の仕入れを継続し、売上総利益・営業利益以下の各利益項目の増加につながりました。

上半期の好調を受け、会社側は2026年8月期の業績見通しを上方修正しました。売上高は990億円→1,060億円(前期比24%増)、営業利益は40億円→55億円(同278%増)の計画です。予想年間1株配当金も当初30円から45円(前期は10円)に上方修正され、配当面の魅力も向上しています。

◎株価は上方修正発表後、伸び悩み~インフレ対応のリユース関連の一角として存在感

株価は4/10終値2,091円に対し、決算発表・上方修正発表後の4/16には一時2,791円まで急伸しましたが、6/23時点では2,305円と伸び悩んでいます。物色がAI・半導体関連銘柄に偏ったことや、金先物価格が4月中旬以降下落に転じたことが要因と考えられます。

確かに、金価格の下落は下期以降の同社売上高に逆風になりそうで一応の注意は必要です。しかし会社説明資料でも卸売(地金)の売上総利益率は比較的低いとされており、利益面での逆風は利益率重視のスタンス継続である程度カバーすることができそうです。

なお、同業としては本レポート掲載のコメ兵ホールディングス(2780)があげられます。同社も2026年3月期は増収増益で好調。2027年3月期は売上高2,520億円(前期比13%増)、営業利益108億円(同16.3%増)と増収増益見通しです。

予想PER(会社計画ベース・6/23時点)はバリュエンスホールディングス10.13倍、コメ兵ホールディングス(2780)9.79倍で差は大きくありません。コメ兵ホールディングスは「規模・ブランド認知・小売店舗網・鑑定士・顧客基盤」で優位。一方、バリュエンスホールディングスは「買取ネットワーク、BtoBオークション、海外仕入、リペア、在庫回転を意識した販売プラットフォーム」で成長余地が見えます。安定感と業界内の地位を重視するならコメ兵、利益率改善やオークション・海外仕入を軸にした成長性を見るならバリュエンス、という見方が妥当のように思われます。

海外ブランドの新品が円安で買いにくくなっており、リユース需要の押し上げも期待できそうです。

■サンコール(5985)~外部環境の変化に合わせて事業ポートフォリオを構築

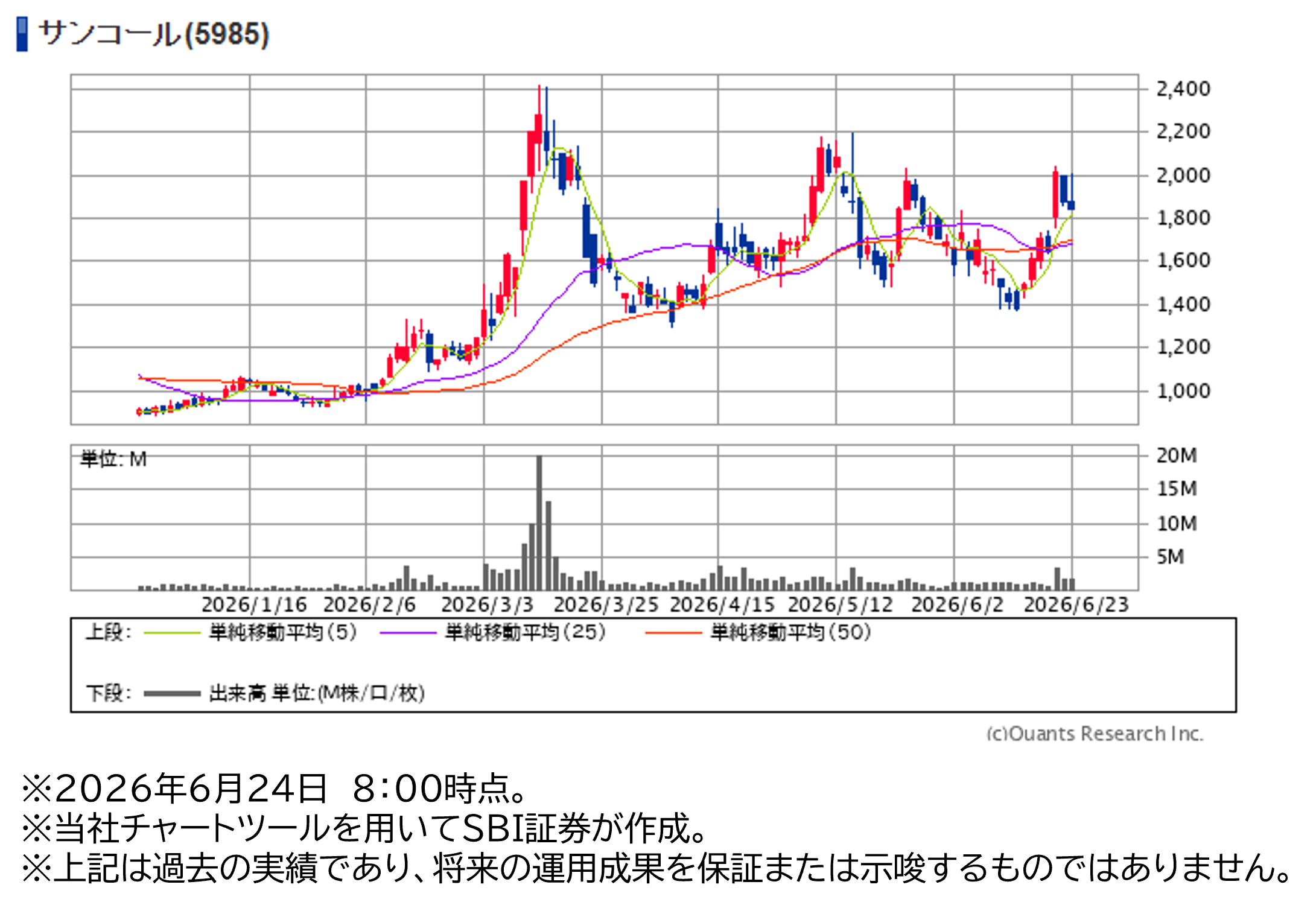

★日足チャート(6か月)

★業績推移(百万円)

◎様々な用途の金属部品を製造

精密金属部品の製造を行う部品メーカーです。精密機能材料や自動車エンジン部品、光コネクタなどを生産しています。

決算説明資料を確認すると、主な事業は「EV関連製品」、「電子情報通信分野」、「既存自動車分野」に分かれています。2026年3月期の売上高のうち「既存自動車分野」が全体の63.1%を占めています。一方で営業利益は「電子情報通信分野」が全体の72.1%を占めており稼ぎ頭となっています。全体の売上高営業利益率が13.6%であるのに対し、「電子情報通信分野」は同34.3%と高水準です。

また、海外売上高比率は47.06%です。アジア向けが最も多く海外売上高の62.19%を占めています。

◎今期は減収減益予想、配当は増配見込み

2026年3月期通期の売上高は522億2,300万円(前期比18.3%減)、営業利益は71億2,500万円(同107%増)の減収増益でした。HDD用サスペンション事業の撤退により減収。さらに、前期事業整理費用負担の反動により大幅増益となりました。増益要因としては他にも通信関連でデータセンター向けが伸びたことが挙げられます。

2027年3月期通期の会社業績予想は売上高が505億円(前期比3.3%減)、営業利益が58億円(前期比18.6%減)の減収減益となっています。年間の1株当たり配当金の予想は30円で前期比10円の増配です。

減収要因としてHDD用サスペンション事業の撤退、自動車向けの売上減少が挙げられます。一方で前期に引き続き通信関連は好調と予想しています。

減益見込みですが中期経営計画2027の株主還元方針(配当性向30%以上を目指す)にもとづき、増配としています。

◎事業内容の転換に注目

銘柄をピックアップしてご紹介する際に今期予想が減収減益の会社を取り上げることは多くないです。しかし、今回は外部環境の変化に対応し、事業内容を転換していることに将来の成長を期待して、同社をピックアップしました。

まず、減収減益の要因となったHDD用サスペンション事業ですが、市場が低迷し、業績が悪化していました。成長性が乏しいと判断し事業撤退を決断したと思われます。

また、「既存自動車分野」ではガソリン車からのEVシフトによってエンジン部品やトランスミッション部品など需要が減少することが見込まれます。同社はこの点について認識しており、中期経営計画2027からはEV関連に注力するという姿勢が窺えます。

さらに、旺盛なデータセンター向け需要が光コネクタなどの通信関連事業に追い風となっています。通信関連の今期売上高の会社予想は106億円で前期比52.3%増です。

同社は既存自動車分野を安定収益基盤としながらEV関連・通信関連に成長の軸足を移す過渡期にあり、決算の数字だけではなく、内容も吟味する必要があると思われます。

最後に株価とバリュエーション、リスクを整理します。

6/23(火)の終値は1,847円です。2025年末の終値が922円であり、株価は大きく上昇してきました。一方で6/23(火)時点の今期予想PERは13.32倍となっており、東証スタンダード市場指数の14.28倍と比較して割安な水準となっています。

リスクについてはデータセンター需要の減退、為替変動、自動車市況の悪化などが挙げられます。通信関連分野は同社事業の中で利益率が高く、「稼ぎ頭」であるため、データセンター需要の減退は業績、株価ともにマイナスの影響を与える可能性があります。

半導体市況に注意を払いつつ、事業内容と利益が会社の思い描くとおりに変化していくのか、中期経営計画などを確認しながら株価上昇に期待したい銘柄であると考えます。

新着記事(2026/06/24)

外国株式

K-半導体:AI需要が支えるメモリー成長サイクル

世界の半導体産業は、AIデータセンター投資を中心として再び構造的な成長局面へと移行しています。従来の半導体サイクルは、PC、スマートフォン、サーバー需要の在庫調整に応じて変動する傾向が強く見られましたが、足元ではAIの学習・推論に必要な演算...

LS証券リサーチセンター

2026/06/24

外国株式

【外国株投資戦略】「エヌビディア・キラー」となるのか!?革新的AI半導体を擁するセレブラスシステムズ

先月に新規上場したセレブラスシステムズは、新しいタイプのAI半導体を擁して、AI半導体市場の革命児となる可能性があります。エヌビディアのライバルとなりうる潜在力を秘めた会社として注目されています。

投資情報部 榮 聡

2026/06/24

先物・オプション

【225の『ココがPOINT!』】日経平均7万円台、日経VI30が示す「想定レンジ」

■ 6月第3週(6/15-6/19)の株式市場動向 日経平均株価の6/19(金)の終値は71,250円06銭で、前週末比5,230円02銭(+7.92%)高と週足ベースで急騰しました。 5日連続で過去最高値を更新し、1週間の上げ幅は過去...

投資情報部 土居雅紹 根津真由子

2026/06/23

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。