「選挙」「関税」から「業績」へ?好進捗率のプライム銘柄

投資情報部 鈴木英之/栗本奈緒実

2025/07/25

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

「選挙」「関税」から「業績」へ?好進捗率のプライム銘柄

7/23(水)の東京株式市場では、日経平均株価が前日比1,396円高と大幅高し、年初来高値を更新。日本と米国が関税交渉で合意したことが好感されました。7/24(木)の日経平均株価も大幅高となり、一時42,000円を回復しました。日米合意を受けて、米国とEUの関税交渉も合意に向かうとの期待が高まり、欧米株式市場が上昇した流れを引き継いだ格好です。

なお、TOPIXは7/24(木)終値が2,977ポイントとなり、過去最高値を更新しました。日経平均株価については、過去最高値は7/24(木)時点では、42,224円(24/7/11)で、高値更新まであと一歩の水準です。

東京株式市場は、主要指数が高値水準まで上昇する一方、「選挙」「関税」といった重要日程を通過し、夏休み接近も手伝って、材料的には「ネタ枯れ」に陥りやすいタイミングです。一方、7月最終週からはいよいよ、25.4-6月期の決算発表が本格化してきます。そこで、今回の「日本株投資戦略」では、収益の「進捗率」を手掛かりに、業績予想の上方修正が期待できる好決算期待銘柄を抽出すべく、以下のようなスクリーニングを行ってみました。

① 東証プライム市場に上場

② 6月、9月、12月決算銘柄

③ 直近四半期累計売上高の進捗率が、過去5年(直近四半期を含む)平均を上回る

④ 直近四半期累計営業利益の進捗率が、過去5年(直近四半期を含む)平均を10%pt以上上回る

⑤ 今期会社予想がいずれの項目も期初から下方修正されていない

⑥ 今期会社予想売上高が増収予想

⑦ 取引所または日証金による信用規制・注意喚起銘柄を除く

※「進捗率」:直近四半期累計の分は今期会社予想に対する進捗率、過去の分は同じ期の通期実績に対する進捗率です。

図表の銘柄は、上記条件をすべて満たしています。掲載は、直近四半期累計営業利益の進捗率が、過去5年(直近四半期を含む)平均を、より大きく上回っている順としています。なお、今回のスクリーニングで3月決算銘柄を対象外としているのは「進捗率」を重視したスクリーニングになっているためです。3月決算銘柄は、直近発表決算が「本決算」で、「進捗率」というヒントが使えません。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

■図表 「選挙」「関税」から「業績」へ?好進捗率のプライム銘柄

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【7/24】 |

直近四半期営業利益進捗率-過去5年平均(%pt) | 決算発表予定日 |

| 2325 | 2325 | 2325 | 2325 | NJS | 5,620 | 27.3 | 8/12(火) |

| 3105 | 3105 | 3105 | 3105 | 日清紡ホールディングス | 952.4 | 27.2 | 8/6(水) |

| 3028 | 3028 | 3028 | 3028 | アルペン(6) | 2,296 | 23.3 | 8/7(木) |

| 2874 | 2874 | 2874 | 2874 | 横浜冷凍(9) | 1,045 | 19.3 | 8/13(水) |

| 9621 | 9621 | 9621 | 9621 | 建設技術研究所 | 2,986 | 15.9 | 8/12(火) |

| 4985 | 4985 | 4985 | 4985 | アース製薬 | 4,840 | 14.7 | 8/8(金) |

| 3649 | 3649 | 3649 | 3649 | ファインデックス | 746 | 13.9 | 8/13(水) |

| 9273 | 9273 | 9273 | 9273 | コーア商事ホールディングス(6) | 712 | 11.7 | 8/8(金) |

| 4751 | 4751 | 4751 | 4751 | サイバーエージェント(9) | 1,594 | 10.0 | 8/8(金) |

- ※Quick Workstation Astra Manager、会社発表データをもとにSBI証券が作成。銘柄名右横カッコ内の数字は決算月で、数字のない銘柄は12月決算

一部掲載銘柄を解説!

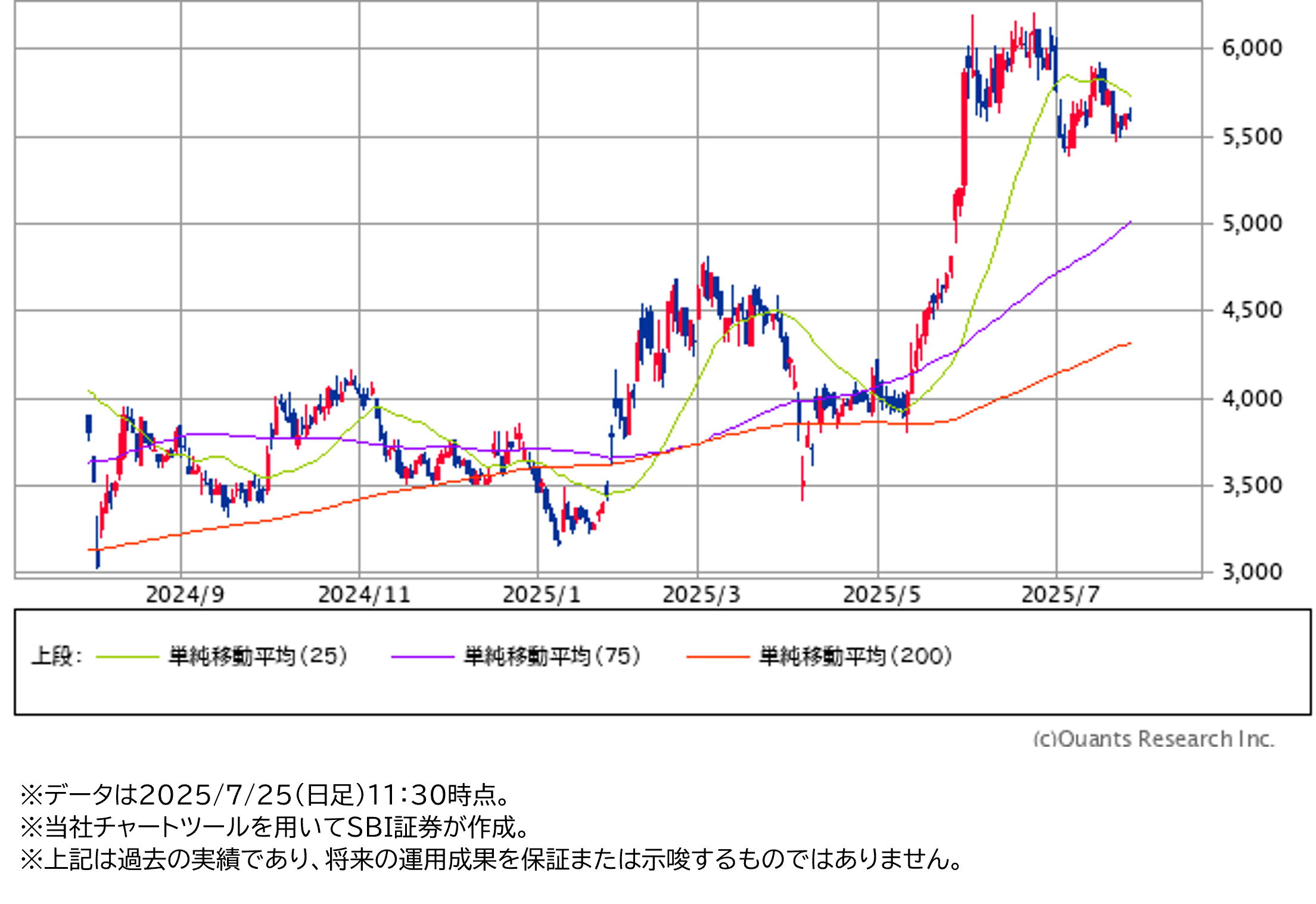

■NJS(2325)~上下水道等インフラ事業者にコンサルティング。社会インフラ再構築ニーズにこたえる?

★日足チャート(1年)

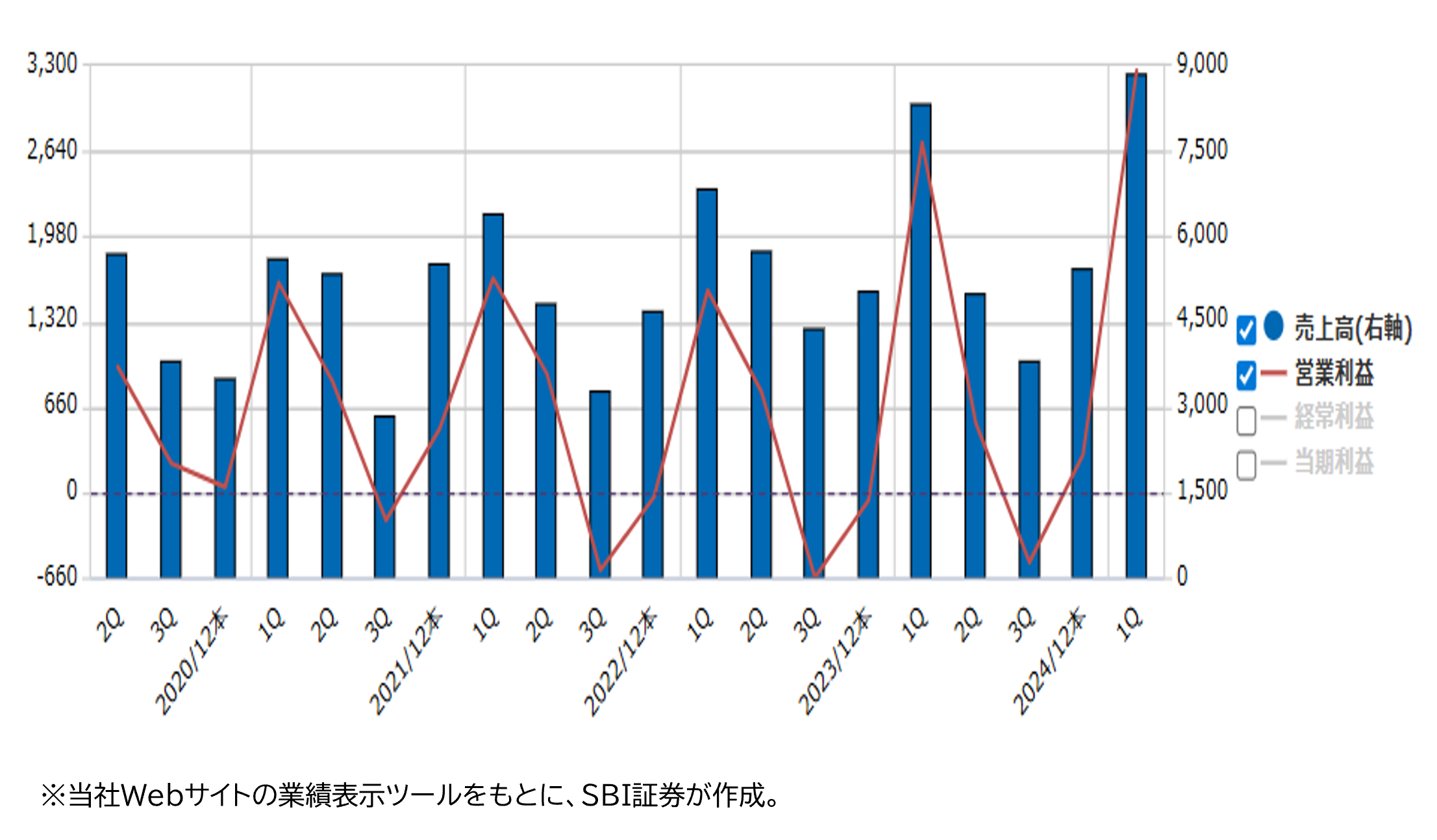

★業績推移(百万円)

■上下水道事業者にコンサルティング・ソフトウェアを提供

おもに、地方自治体などの上下水道事業者を対象にコンサルティングやソフトウェアの提供を行っています。コンクリート二次製品メーカーである日本ヒューム(5262)の持分法適用対象企業です。

コンサルティングを通じ、地域特性をいかした水環境・地球環境の保全、まちづくり・防災減災を推進しています。人口減少や気候変動、災害激化、老朽化等に対応したインフラ計画、設計、整備、運営管理を推進しています。活動領域は海外にも及んでいます。

上下水道等のインフラ管理、防災減災、事業運営に寄与するソフトウェアを提供するほか、AI活用等も行っています。インフラを点検するためのドローン、ロボット、センサー等の開発・提供も行っています。

売上高(24.12期)の9割弱が国内事業であり、そのうちの7割弱が下水道に関連するビジネスになっています。海外事業では逆に上水道に関するビジネスが中心になっています。

70年を超える年月、コンサルタントとして培ってきた技術、ノウハウ、人材に加え、全国の自治体と信頼関係があり、90ヵ国以上のグローバルなプロジェクト実績を有しています。全国260都市以上に水と環境のソフトウェアを提供し、全国100都市でオペレーション実績を有しています。

■インフラ老朽化へ対応した活躍に期待

足元の業績は好調です。24.12期は売上高225億円(前期比2.6%増)、営業利益29.9億円(同85%増)と大幅増収増益でした。主力の国内事業では、老朽化対策・災害強靭化に対応したインフラ再構築に向け、管路施設・処理施設等の劣化調査・診断等に取り組んだこと、ドローン等によるDX推進等が貢献しました。

5/14(水)発表の25.12期1Qも好調でした。売上高88億円(前年同期比5%増)、営業利益32億円(同20%増)と増収増益でした。将来の売上高につながる受注高も前年同期比47%増と伸びました。会社側はこれを受けて25.12期の会社計画を以下のように上方修正しました。

・売上高 236億円→250億円(前期比10%増)

・営業利益 30億円→30.5億円(同1%増)

・純利益 21億円→21.5億円(同1%増)

会社計画通りとなれば、売上高と純利益は3期連続で最高益更新となりそうです。

本年は1月、埼玉県八潮市において下水道管の破損が原因とみられる道路陥没事故があり、インフラの老朽化が大きな社会問題となりました。

そうした中、同社は、単なる設計・調査会社からインフラの運営・管理までを担う企業への転換を進めています。社会インフラ再構築の必要性が増す中で、同社の活躍が見込まれることになりそうです。

■サイバーエージェント(4751)~デジタル広告の先駆者。メディア&IP事業が今期から収益化フェーズへ

★日足チャート(1年)

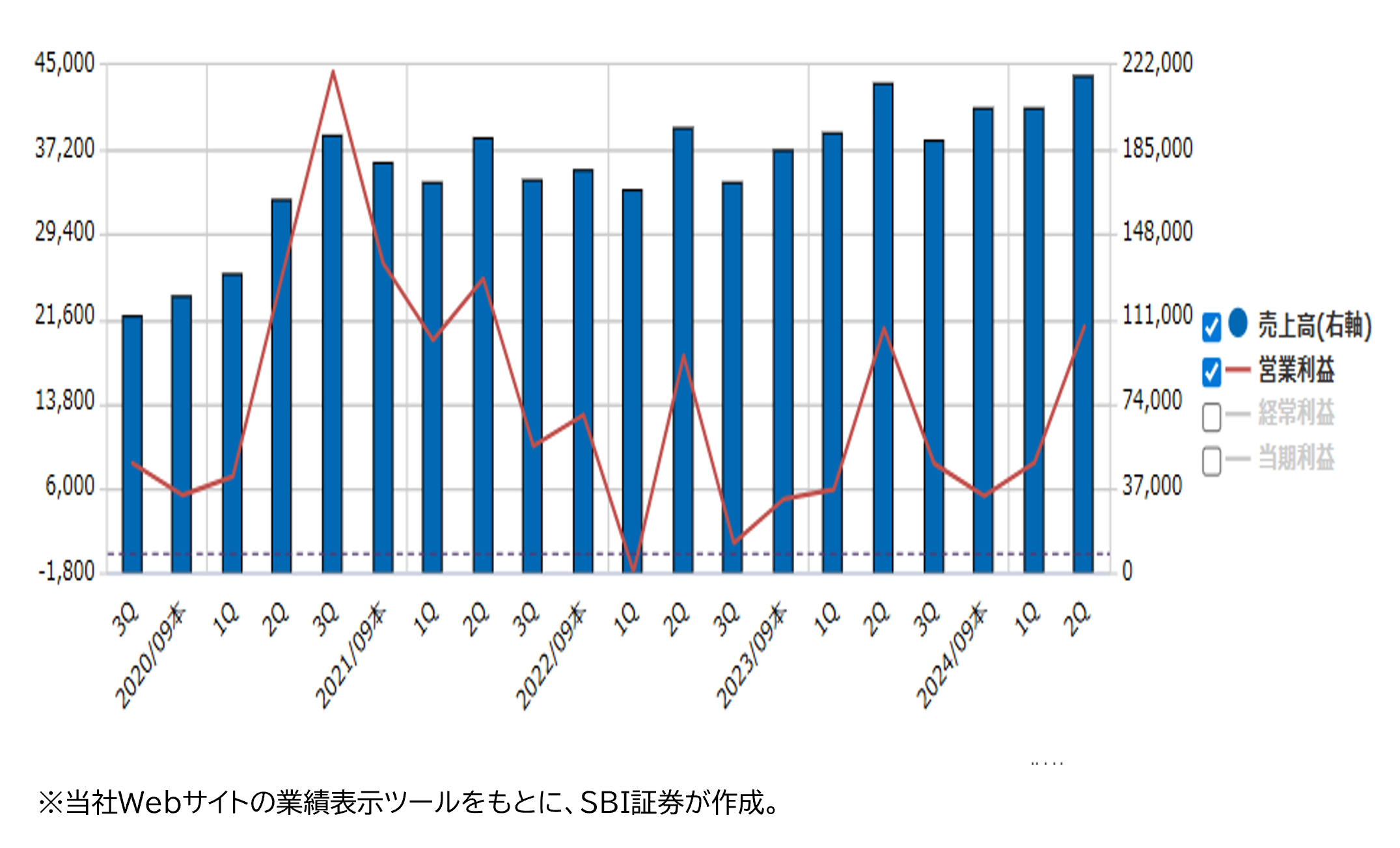

★業績推移(百万円)

■インターネット産業と共に成長するデジタル広告の先駆者

1998年の創業以来、インターネット産業とともに成長を遂げ、連続増収を継続。デジタル広告の分野では国内トップ級です。“ブログ→スマホ→動画”と時流に合った経営戦略をとることで、継続的に事業を拡大させています。

足元の主な事業は以下の3つです。

▸ インターネット広告(24.9期の売上高構成比52%)

インターネットメディアに特化した広告代理店業を展開。運用型広告*では業界No.1級の実績で、Google、LINEヤフー、Microsoftなどの国内主要媒体で、売上高や部門別成長額で1位を獲得したことがあります(同社公式オウンドメディアより)。

* リアルタイムで広告の表示先・予算・内容を調整しながら効果を最大化を狙う広告手法

▸ メディア&IP(同24%)

自社で設計・開発したインターネットサービスにユーザーを効率的に集める仕組みに強みを持ち、広告収益の基盤を形成しています。継続的に集客力の高いサービスを創出できる点が、同社の競争優位性を支える要素です。

インターネットTV局「ABEMA(アベマ)」や、国内最大のブログサービス「Ameba(アメブロ)」を運営。企業等からの広告宣伝費が収益源になります。競輪・オートレースのオンライン投票サービス「WinTicket(ウィンチケット)」も2018年から開始し、安定的な収益源になっています。

ABEMAなどで創出された独自IPのイベントやグッズ化により、収益を得ているのがIP分野で、シナジーを高めるため今期(25.9期)から同セグメントになりました。

▸ ゲーム(同23%)

「ウマ娘プリティーダービー」や「グランブルーファンタジー」などのオンラインゲームを提供。アプリ内課金などが収益源になります。

■「ABEMA」を含むメディア&IP事業は今期から黒字化し収益化フェーズに!

“地上波に匹敵するインターネットTV”という新市場に挑戦したため初期は先行投資が大きくなりました。マス層向け施策では、スポーツ中継の拡大などに取り組み、放送権の獲得等に多額の費用がかさむなど赤字前提の成長投資が行われ、広告単価の向上やユーザ―数の増加に寄与した形です。

蓄積されたデータ等を背景に、特定の視聴者層に刺さる「尖らせる」番組作りを多分野で多数行うことができる点が強みで、広告を出稿する側にとってもターゲットを狙いやすいというメリットになります。プレミアム会員と称される月額課金ユーザー(過去放送分の見返しなどが可能)の獲得にもつながっています。

■メディア&IPが利益貢献開始!8期連続増配も

25.9期2Q(24.10-25.3月期)は、売上高4,214億円(前年同期比3%増)、営業利益291億円(同9%増)と増収増益。営業利益の通期会社予想に対する進捗率は69.5%で、直近5期平均を10%pt上回り、好調に推移しています。

損失が続いていたメディア&IP事業が2Q連続で黒字を達成したことなどが寄与しました。「ウマ娘 プリティーダービー」のような大ヒットIPの再現を目指しています。収益性の向上が好感され、7/24(木)時点の株価は年初来高値水準に位置しています。

自己資本配当率(DOE)*は5%以上を目安としており、株式分割を加味すると今期(25.9期)は8期連続での増配実施予定です。

*配当性向は当期の業績に連動しますが、DOEは自己資本に基づくので、安定的かつ継続的な株主還元指標といわれています。

新着記事(2025/07/25)

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。