株価上昇に期待~大幅増益銘柄9選

投資情報部 鈴木英之

2025/11/14

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

株価上昇に期待~大幅増益銘柄9選

■TOPIXが史上最高値を更新、日経平均は上昇一服

東京株式市場ではTOPIXが堅調に推移し、11月13日に史上最高値を更新しました。一方、日経平均株価は上昇一服となりました。好決算銘柄の買いが目立ち、東証プライム市場全体としては上昇基調でしたが、日経平均への寄与度が大きい半導体関連株などは相対的に軟調でした。

■企業業績は改善傾向

東証プライム市場の主力銘柄(※)のうち、3月期決算企業の純利益動向(11月11日時点)は以下のとおりです。

・11月11日までに約8割の企業が決算発表を終了

・第1四半期(2025年4~6月期)は前年同期比で16%純減益でしたが、第2四半期(7~9月期)は同37%増益に転換

・約3分の2の企業で7~9月期純利益が市場コンセンサスを上回る

・約半数の企業が業績予想を修正し、そのうち約4分の3が上方修正

・26年3月期(通期)の減益率予想は、第1四半期発表直後と比べて縮小

※「主力銘柄」は、時価総額1,000億円以上かつ2社以上のアナリストコンセンサスを有する銘柄を指します。

■値上がり銘柄は好業績企業が中心

10月31日~11月11日の株価上昇率上位銘柄(時価総額1,000億円以上)には、アステラス製薬(4503)、鹿島建設(1812)、清水建設(1803)、住友ファーマ(4506)など、好業績銘柄が目立ちました。決算発表後も株価上昇基調が続くケースが多いようです。

■好業績銘柄のスクリーニング条件

今回の「日本株投資戦略」では、決算発表直後の銘柄から好決算企業を抽出するため、以下の条件でスクリーニングを実施しました。

・東証プライム市場に上場

・時価総額1,000億円以上

・2025年11月6日~11月11日に決算発表

・広義の金融業(銀行、証券・商品取引業、保険、その他金融)を除外

・3月期決算企業

・3名以上のアナリストが純利益予想を公表

・26年3月期第2四半期(2025年7~9月期)の純利益が市場予想(Bloombergコンセンサス)を超過

かつ前年同期比で20%超の増益または黒字転換

・26年3月期第2四半期累計(2025年4~9月期)の純利益が市場予想(Bloombergコンセンサス)を超過

かつ前年同期比で20%超の増益または黒字転換

・同第2四半期累計の営業利益が前年同期比で増益

・通期会社予想純利益が前回予想から決算発表後に下方修正されていない

・市場予想純利益が2025年10月17日→11月11日に現状維持または上方修正

・市場予想の純増益率が26年3月期、27年3月期ともに10%以上

・信用規制・注意喚起銘柄を除外

図表に掲載した銘柄は、上記条件をすべて満たしています。掲載順は26年3月期第2四半期累計の純増益率の大きい順(黒字転換を優先)です。

【特別編】10月発表の優待新設・拡充銘柄

10月に株主優待の新設・拡充が公表された銘柄にフォーカスしてご紹介しております! こちら からご覧いただけます。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

【銘柄一覧】株価上昇に期待~大幅増益銘柄9選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【11/12】 |

決算ポイント |

| 4544 | 4544 | 4544 | 4544 | H.U.グループホールディングス | 3,641 | 検査・関連サービスでサービスレベル、販売価格を適正化 |

| 1803 | 1803 | 1803 | 1803 | 清水建設 | 2,361.5 | 完成工事高が増加。工事採算が改善、開発物件売却も貢献 |

| 2607 | 2607 | 2607 | 2607 | 不二製油 | 3,447 | チョコレート用油脂で世界的。同油脂の販売が堅調 |

| 5803 | 5803 | 5803 | 5803 | フジクラ★ | 20,075 | 5年連続で純利益が最高益更新へ。データセンター向けの光ファイバ需要が拡大 |

| 2815 | 2815 | 2815 | 2815 | アリアケジャパン | 5,390 | 単体で価格改定、コストダウン効果により営業利益率が改善 |

| 6976 | 6976 | 6976 | 6976 | 太陽誘電★ | 3,359 | 前提為替レートを円安方向に見直し。予想純利益上方修正も円安効果が大きいとの見方も |

| 7220 | 7220 | 7220 | 7220 | 武蔵精密工業 | 3,135 | 費用管理を強化し、中国や欧州において採算が改善 |

| 3774 | 3774 | 3774 | 3774 | インターネットイニシアティブ | 2,830.5 | ネットワーク構築の需要が旺盛。月額ストック売上高の積み上げに注力 |

| 8919 | 8919 | 8919 | 8919 | カチタス★ | 2,913 | 環境規制や物価高で新築住宅の価格が高騰し、同社の中古住宅の競争力が強まる |

- ※Bloomberg、会社発表データをもとにSBI証券が作成。

- ※25年4~9月期純増益率は前年同期比。

- ※★印の銘柄は26年3月期の予想純利益を上方修正。

- ※25年4~9月期純増益率は前年同期比。

一部掲載銘柄を解説!

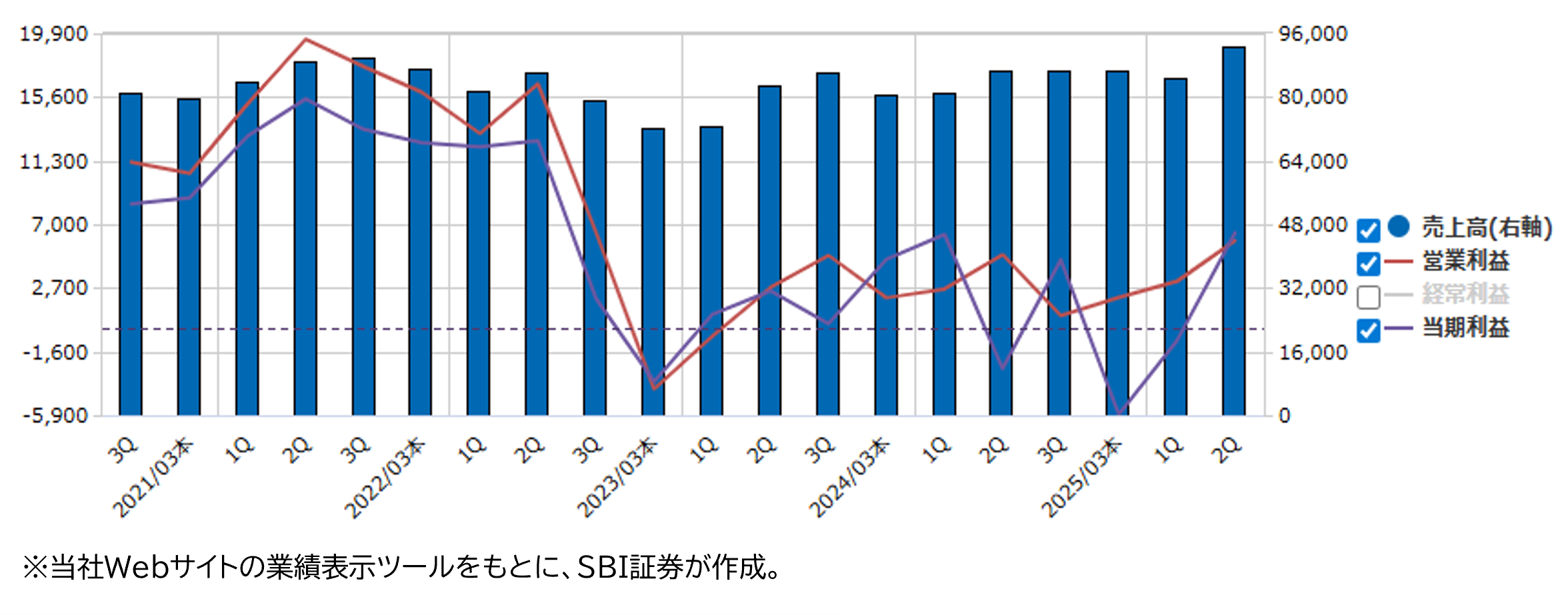

■太陽誘電(6976)~為替効果に揺れる株価、成長シナリオは健在か

★日足チャート(1年)

★業績推移(百万円)

積層セラミックコンデンサを中心とする電子部品メーカーです。

■事業概要

電子部品メーカーで、2025年3月期の売上構成比は以下の通りです。

・コンデンサ(68.0%):電気を一時的に蓄え、ノイズ除去に使用

・インダクタ(18.0%):電源回路や高周波回路向け

・複合デバイス(6.7%):スマホの高速・高品質なデータ伝送を担う通信用

・その他(7.3%):自動車向けアルミ電解コンデンサなど

製品は通信機器(31%)、自動車(30%)、情報インフラ・産業機器(18%)、民生機器(7%)など幅広い分野で採用され、情報インフラにはサーバーも含まれます。地域別売上は中国32%、香港13%、欧州8%、北米7%、日本7%で、海外比率は93%に達するグローバル企業です。(25年3月期)

■MLCCで世界シェア第3位、AIサーバー向け需要に期待

主力製品は積層セラミックコンデンサ(MLCC)。絶縁層と電極層を交互に積層する構造で、大容量かつ小型化が可能です。スマートフォンや電気自動車、AIサーバーなどに不可欠で、経産省の「半導体・デジタル産業戦略」でも重要製品に指定されています。

世界シェア(2021年度・出荷金額・経産省調べ)は村田製作所39%、韓国SEMCO19%に次ぎ、当社は第3位。スマホ1台に約1,500個、EV1台に約10,000個、AIサーバーでは最大2万個搭載とされ、AI普及が市場拡大を後押ししそうです。

■業績は上方修正も株価は押し目形成

11月6日、26年3月期上半期決算を発表。売上高1,776億円(前年同期比5%増)、営業利益90億円(同19%増)と増収増益。通期計画を以下の通り上方修正しました。

・売上高:3,400億円→3,475億円(前期比+1%)

・営業利益:160億円→180億円(同72%増)

・純利益:80億円→90億円(同286%増)

修正理由は販売価格の下落幅が想定より小さかったこと、為替前提の見直し($1=140円→147円)など。ただ、為替効果(営業利益+42億円)を除けば「実質下方修正では」との見方から、株価は決算翌日以降下落。インダクタ利益の下振れ懸念も影響しています。

一方、AIサーバー市場の拡大や半導体技術革新に伴い、MLCC需要は増加基調。たとえばグローバルインフォメーション(東証スタンダード・4171)の予想では2023年から2033年まで年率5%超で成長が予想されています。9月にはサーバー基盤に搭載可能な小型・大容量MLCCを発売し、技術面でも競争力を維持。営業利益は25年3月期104億円→26年3月期187億円→27年3月期297億円(ブルームバーグ予想)と成長シナリオ回復に期待がかかります。

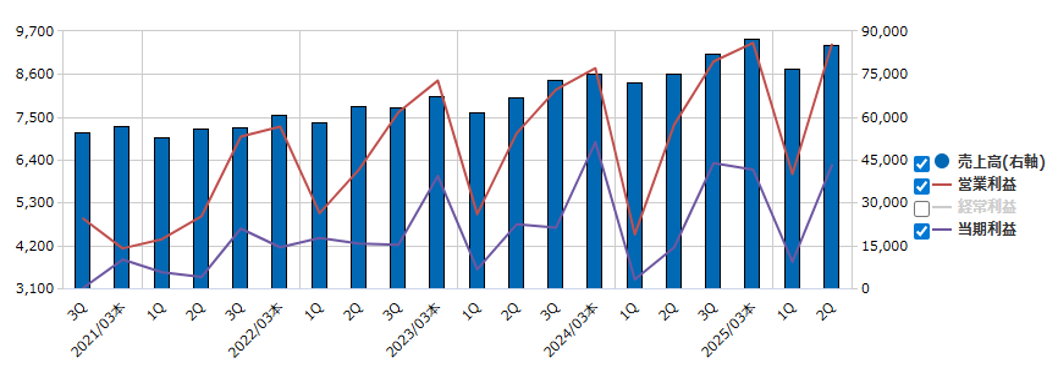

■IIJ(3774)~ISPの先駆け的存在。安定した顧客基盤とストック売上高8割で堅実成長

★日足チャート(1年)

★業績推移(百万円)

法人向けネットワークサービスが主力です。

■事業概要

IIJ(3774)は1992年、顧客がインターネットに接続できるよう仲介するISP(インターネットサービスプロバイダー)の先駆けとして設立されました。その後、インターネットの発展に伴い、システム構築やアウトソーシングサービス(セキュリティを含む)、WAN(拠点間を結ぶ閉域網)サービス、システム運用保守など、幅広いインターネット関連サービスへ事業を拡大しています。

同社の強みは、インターネット分野における幅広い技術力の蓄積です。これらの技術を組み合わせ、広帯域・広範囲のネットワークシステムを設計・構築し、安定的に運用することで、大量のトラフィックを処理しています。セキュリティを施した高信頼サービスの提供も可能で、阪神大震災や東日本大震災でも途切れない接続を維持しました。

顧客はネットワークの信頼性を重視する法人や官公庁が中心で、法人顧客数は約16,000社(2025年3月期末)にのぼります。業界売上高トップ10企業との取引実績は情報通信、機械、精密機器、銀行、建設などで100%に達しています。

■収益構造:ストック売上比率が約8割

2025年3月期の部門別売上構成比は以下の通りです。

ネットワークサービス(51%)

・法人向けインターネット接続(15%)

・個人向けインターネット接続(8%)

・アウトソーシング(19%)※セキュリティ含む

・WAN(9%)※閉域網ネットワーク

システムインテグレーション(48%)

・保守運用(26%)

・構築(22%)※機器販売含む

月額課金型の「ストック売上」は構築以外が該当し、全体の約8割を占めます。業績は安定的な収益積み上げが期待できます。

■業績動向:増収増益が継続、株価は割安感

2020年3月期以降、増収・増益が続いています。

2026年3月期第2四半期(2025年4~9月)は売上高1,619億円(前年同期比10%増)、営業利益153億円(同30%増)、純利益100億円(同34%増)と好調。純利益は市場予想を約7億円上回りました。

ネットワーク構築需要は「大変旺盛」(会社側)で、初期の構築売上後に月額課金型サービスへつながる案件獲得が進んでいます。大型案件の増加により、粗利率は上昇傾向で、中長期的な事業拡大フェーズに入っていると見られます。

会社計画では2026年3月期に売上高3,400億円(前期比7%増)、営業利益365億円(同21%増)、純利益230億円を見込んでいます。市場予想もほぼ同水準です。

中期計画最終年度(2027年3月期)は売上高3,800億円、営業利益460億円、純利益300億円を目標としていますが、市場予想は売上高3,720億円、営業利益417億円であり、達成には一定の努力が必要と見られます。

株価は11月13日終値2,764円で年初来7.4%下落。東証プライム市場の中では出遅れ感が強い水準です。27年3月期市場予想EPS152.91円に対するPERは18.1倍で、堅調な業績に加え、株価に割安感があると考えられます。

新着記事(2025/11/14)

債券

利上げ打ち止め? ディスカウント国債で「じぶん年金」をつくる

長期金利はCPI低下と利上げを織り込み済?

投資情報部 土居 雅紹

2025/11/13

国内株式

日本株投資戦略【特別編】 10月発表の優待新設・拡充銘柄

株主優待とは、企業から株主へ、割引券や商品券、食料品、オリジナルグッズなど、その企業に関連する商品やサービス等を提供する制度です。 株主優待をもらうためには、「権利確定日」に株主になっている必要があります。 「権利確定日」に株主となるた...

投資情報部 根津真由子

2025/11/13

CFD

暗号資産市場 週刊レポート(2025年11月6日~11月12日)

週初は前週の急落後の戻りを試す展開でしたが、中盤にかけては米政府機関閉鎖の収束期待と株高でリスク選好がやや回復をしました。一方で、現物ETFのフローは日によって方向が入れ替わり、上値は段階的に重くなる場面も見られました。特に11/6には米ビ...

株式会社HashHub

2025/11/13

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。