アメリカNOW! 今週の5銘柄 ~AI関連が伸びるマイクロソフト、広告単価が堅調のメタ、ほか~

投資情報部 榮 聡

2025/05/12

先週の米国株式市場は、トランプ大統領の発言を受けて関税に対する警戒が高まる場面がありましたが、週末にかけては米英間の関税協議の合意、週末の米中間協議への期待から反発となりました。今週の株価材料として、米中関税交渉の行方、4月小売売上高、4月物価指標、などが注目されます。

今回は先々週・先週に好調な1-3月期決算を発表した銘柄から、マイクロソフト(MSFT)、メタ プラットフォームズ A(META)、ブッキング ホールディングス(BKNG)、マスターカード A(MA)、クアンタ サービシーズ(PWR)を選んでご紹介いたします。

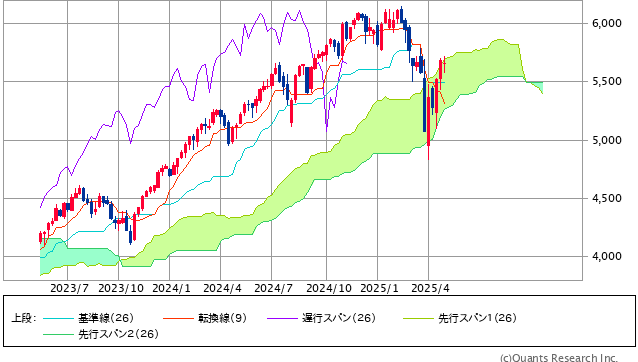

図表1 S&P500指数のローソク足(週足、2年)

週足の一目均衡表では、「雲」の中でのもみ合いとなっています。先週の週足は「十字線」となっており、「十字線」は相場の転換を暗示することが多いとされます。下落に転じる可能性に注意したい場面です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| 資本財・サービス | 1.1% | 8.2% | -1.2% |

| 一般消費財・サービス | 0.8% | 6.4% | -11.3% |

| 公益事業 | 0.5% | 5.0% | 1.2% |

| エネルギー | 0.4% | 4.1% | -6.6% |

| 情報技術 | 0.3% | 8.4% | -7.6% |

| 金融 | 0.1% | 6.7% | -2.9% |

| 素材 | -0.4% | 4.8% | -4.3% |

| S&P500 | -0.5% | 5.5% | -6.5% |

| 不動産 | -0.8% | 6.9% | -0.8% |

| 生活必需品 | -1.0% | 0.7% | -1.0% |

| コミュニケーションサービス | -2.4% | 5.0% | -10.9% |

| ヘルスケア | -4.3% | -3.2% | -9.1% |

| 騰落率上位(5日) | 騰落率 |

| ウォルト・ディズニー・カンパニー | 14.5% |

| ボーイング | 5.1% |

| ゼネラル・モーターズ | 4.9% |

| ネクステラ・エナジー | 4.8% |

| テキサス・インスツルメンツ | 4.7% |

| 騰落率下位(5日) | 騰落率 |

| イーライリリー | -10.8% |

| メルク | -8.7% |

| ブリストル マイヤーズ スクイブ | -8.1% |

| ファイザー | -7.9% |

| アッヴィ | -7.0% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.5%、ダウ平均は0.2%、ナスダック指数は0.3%の下落でした。

関税の引き下げ交渉への期待で4月下旬から大きく反発してきましたが、上値抵抗のある水準に差し掛かっているとみられます。

先々週末にはトランプ大統領から新たに「外国での映画制作に関税をかける」「2週間以内に医薬品に対する関税を発表する」との発言があり、関税への警戒が再び高まる場面がありました。

一方、5/8(木)には米英の関税協議が合意に達したことで、中国を含む他国との交渉への期待も高まって上昇しました。FOMCは政策金利が予想通り据え置かれ、無難に通過しました。次回6月FOMCの予想では、据え置きの確率が80%以上へ高まりました。パウエルFRB議長が関税の経済活動・物価水準への影響を見極めるとしたことが背景にあります。

業種指数は、関税交渉進展への期待から景気敏感の資本財・サービス、一般消費財・サービスが上位となりました。4.3%の下落となったヘルスケアは、トランプ大統領が近々医薬品に対する関税を発表すると発言して主要な医薬品株が大幅に下落しました。

個別銘柄で上昇率が最も大きいウォルトディズニー(DIS)は、テーマパーク事業や動画配信事業が好調で、1-3月期決算が市場予想に対して売上は2%、EPSは21%上回りました。また、中東初となる同社テーマパークをアラブ首長国連邦に設置する計画が好感されたとみられます。

今週の米国株式市場

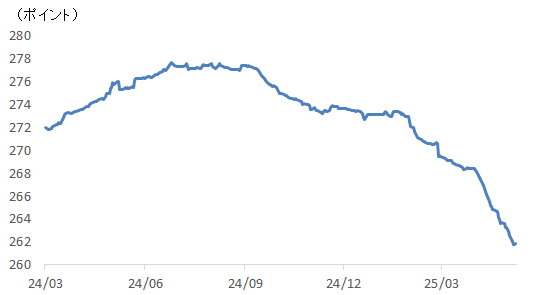

S&P500指数は「相互関税」発表前の水準まで戻しており、戻し過ぎとなっている印象です。関税のファンダメンタルズへの影響を織り込むのはこれからで、慎重姿勢を維持したほうがよいのではないでしょうか。

1-3月期のS&P500指数採用銘柄のEPSは前年同期比13.4%増と好調なものの、図表3の通り2025年通期のEPSは関税による不透明感を背景に下方修正が続いている点は注意が必要でしょう。

今週の株価材料として、関税交渉の進展、4月小売売上高、4月物価指標、などが注目されます。

先週合意に至った米英関税交渉がモデルケースとなって他国との関税交渉が加速するか注目されます。また、週末にスイスで行われた米中間の閣僚級会合について、ベッセント米財務長官が「大きな進展があった」と会見で述べ、米国時間5/12(月)に詳細が公表される予定です。

5/15(木)に発表の4月小売売上高は前月比+0.1%の予想です。3月分は前月比+1.4%となりましたが、1月分が同-1.0%と落ち込んだ反動とみられます。4月分は1月分~3月分のような一時的落ち込みとそこからの反動の要素が薄れ、基調を示す可能性がありそうです。個人消費に対する関税の影響を評価するうえで重要と考えられます。

5/13(火)の4月消費者物価指数は、総合指数が前年比+2.4%の予想(前月は同+2.4%)、コア指数は前年比+2.8%の予想(前月は同+2.8%)、5/15(木)の4月生産者物価指数は、総合指数が前年比+2.5%(前月は同+2.7%)、コア指数は前年比+3.1%(前月は同+3.3%)の予想です。関税の物価への影響を評価するうえで重要です。

経済指標では上記のほか、5/16(金)に米国の4月住宅着工件数(前月比+3.1%の予想)、4月住宅建設許可件数(前月比-1.2%の予想)、米国の5月ミシガン大学消費者信頼感指数(前月の52.2から53.3に改善の予想)、などの発表が予定されています。

今週の5銘柄

今回は先々週・先週に好調な1-3月期決算を発表した銘柄から、マイクロソフト(MSFT)、メタ プラットフォームズ A(META)、ブッキング ホールディングス(BKNG)、マスターカード A(MA)、クアンタ サービシーズ(PWR)を選んでご紹介いたします。

図表3 S&P500指数採用銘柄の2025年予想EPS

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (5/9) |

予想PER (倍) |

ポイント |

| 買付 | マイクロソフト(MSFT) | 438.73ドル | 28.9 | 【AI関連売上が他事業の減速を相殺】 ・同社の事業継続にクリティカルなソフトウェア群やAI関連売上は、経済の不透明感によって軟化する可能性がある非AIのクラウド支出、広告収入、「Office」の販売数量などを相殺して堅調な業績となる可能性が高まっているとみられます。 ・1-3月期の売上は前年同期比13%増、EPSは同18%増と堅調で、それぞれ市場予想を2%、8%上回りました。「Azure」およびその他クラウドサービスの増収率は、10-12月期の前年同期比31%増、1-3月期の同33%増、4-6月期ガイダンスの同34~35%増と加速しつつあります。 | |

| 買付 | メタ プラットフォームズ A(META) | 592.49ドル | 22.8 | 【広告単価が堅調】 ・1-3月期の売上は前年同期比16%増、EPSは同37%増と好調で、それぞれ市場予想を2%、22%上回りました。4-6月期の売上ガイダンスは前年同期比9~16%増相当と減速見込みだが、中央値は市場予想にほぼ一致しました。 ・米国・カナダの広告単価が10-12月期の前年同期比12%増から1-3月期に同14%増へ加速しています。少額輸入関税の見直しで「Temu」など中国EC事業者の広告は減少していますが、広告ターゲットの改善やTikTok事業の不透明感などが助けになっているとみられます。 | |

| 買付 | ブッキング ホールディングス(BKNG) | 5,072.54ドル | 23.7 | 【旅行需要が引き続き堅調】 ・1-3月期の売上は前年同期比8%増、EPSは同22%増で、それぞれ市場予想を4%、42%上回った。4-6月期は関税の影響を受けにくい事業であることから、市場の注目を集めやすいでしょう。 ・4-6月期の予約総額ガイダンスは前年同期比10~12%増で、為替換算が約4%ポイントプラスに作用する計算ながら、旅行需要は引き続き堅調を示唆します。4-6月期はこれまでのところ、底堅い需要を確認しているとコメントしました。 | |

| 買付 | マスターカード A(MA) | 568.64ドル | 35.7 | 【個人消費は依然堅調】 ・1-3月期の売上は前年同期比14%増、EPSは同13%増で、市場予想をそれぞれ2%、4%上回って好調。決済ネットワーク収入が前年同期比13%増、付加価値サービス収入が同16%増と伸びました。 ・同社の売上は、堅調な消費、付加価値サービス収入の増加、英国でのシェア拡大を背景に2025年~2027年にかけて年率11~13%の売上成長が期待されます。 | |

| 買付 | クアンタ サービシーズ(PWR) | 325.89ドル | 31.5 | 【電力設備投資拡大から恩恵】 ・電力・通信向け送配電ネットワーク設備工事の北米最大手。AIデータセンター向けに電力設備投資需要は堅調と想定されます。また、関税によって使用する機器の価格が上昇しても顧客に転嫁できると期待されます。 ・1-3月期の売上は前年同期比24%増、EPSは同26%増と好調で、市場予想をそれぞれ6%、7%上回りました。2025年12月期売上ガイダンスは、前年比13~15%増を見込みます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、マイクロソフトが202615.20年6月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 12(月) | クーグラーFRB理事の講演 | リゲッティコンピューティング |

| 13(火) | ・NFIB中小企業楽観指数(4月) ・消費者物価指数(4月) |

|

| 14(水) | ・サンフランシスコ連銀デイリー総裁が炉辺談話に参加 | シスコシステムズ |

| 15(木) | ・日本工作機械受注(4月) ・ユーロ圏実質GDP(1-3月期、改定値) ・米小売売上高(4月) ・米生産者物価指数(4月) ・米NY連銀製造業景気指数(5月) ・米フィラデルフィア連銀製造業景気指数(5月) ・米新規失業保険申請件数(5月10日に終わる週) ・米鉱工業生産(4月) ・米NAHB住宅市場指数(5月) ・パウエルFRB議長があいさつ |

アプライドマテリアルズ、ウォルマート |

| 16(金) | ・日本実質GDP(1-3月期、改定値) ・米住宅着工・建設許可件数(4月) ・米輸入物価指数(4月) ・米ミシガン大学消費者信頼感指数(5月) ・サンフランシスコ連銀デイリー総裁が炉辺談話に参加 |

|

| 18(日) | ・NY連銀ウィリアムズ総裁があいさつ | |

| 19(月) | ・中国鉱工業生産・小売売上高(4月) ・米景気先行指数(4月) ・アトランタ連銀ボスティック総裁があいさつ ・ジェファーソンFRB副議長が基調講演 ・ダラス連銀ローガン総裁が講演 |

|

| 20(火) | ・アトランタ連銀ボスティック総裁があいさつ ・クリーブランド連銀ハマック総裁が基調講演 ・サンフランシスコ連銀デイリー総裁が基調講演 |

ネビウスグループ、ホームデポ パロアルトネットワークス |

| 21(水) | ・20年国債入札 | ターゲット、ロウズ、メドトロニック |

| 22(木) | ・日本機械受注(3月) ・auじぶん銀行日本製造業PMI(5月) ・ドイツIFO企業景況感指数(5月) ・シカゴ連銀全米活動指数(4月) ・米新規失業保険申請件数(5月17日に終わる週) ・米S&Pグローバル米国製造業PMI(5月) ・米中古住宅販売件数(4月) |

アナログデバイセズ |

| 23(金) | ・米新築住宅販売件数(4月) | ロスストアーズ |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/05/12)

投資信託

S&P500下落の中で円高耐性に注目!? 5年好成績 国内株式ファンドは?

2025年の世界の株式市場はトランプ関税ショックによる乱高下によって波乱のマーケットとなっており、為替市場では米国景気の減速懸念などにより1月から円高ドル安傾向が続いています。 こうした状況下で2025年(2024年末から5月7日まで)の...

投資情報部 川上雅人

2025/05/12

外国株式

2025年に再注目されているK-POP

K-POPはもはや一時的な流行ではなく、ひとつの産業として定着しました。BTSやBLACKPINKは単なるグローバルスターを超え、K(韓国)コンテンツの収益性と成長可能性を実証した代表的な事例です。 K-POPを先導する4大エンターテ...

LS証券リサーチセンター

2025/05/12

外国株式

1分でチェック!今週の米国株式「CPIと小売売上高、米中貿易交渉の進展度合いが注目ポイント」

先週の米国株は小動きの展開でした。FOMCがおおよそ予想の範囲内であったことや、米英貿易協定合意がマーケットから好感されました。一方で、米中貿易交渉を控え様子見の動きも見られました。S&P500指数は2月高値と4月安値との半値戻しを達成して...

投資情報部 齊木 良

2025/05/12

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。