決算発表が佳境!株価上昇期待の好業績銘柄11選

投資情報部 鈴木英之/栗本奈緒実

2025/05/09

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

決算発表が佳境!株価上昇期待の好業績銘柄11選

日経平均株価が4/7(月)に一時30,792円まで下げてから、1ヵ月が経過しました。5/9(金)取引開始時点では、37,000円回復となっています。トランプ政権による広範な関税が賦課されている現状ですが、米国と各国の個別交渉が徐々に始まっており、その中で米英間で合意が形成されたこともあり関税軽減への期待が強まっています。

そうした中、東京株式市場でも上場企業の決算発表が進捗しています。日経平均株価の予想EPS(1株利益)は、決算発表シーズン本格化直前の4/18(金)2,468円に対し、5/7(水)時点では2,478円と微増しており、意外に踏ん張っていると言えるかもしれません。5/8(木)に東京株式市場時価総額トップ(2025/5/8時点)のトヨタ(7203)が決算発表を実施し、2026年3月期は21%の営業減益の計画が公表されました。事前の市場コンセンサスを下回るネガティブな発表とみられますが、トランプ関税の影響を織り込み、対応を示したことで、一歩前に進んだと捉えることも可能でしょう。

今回の「日本株投資戦略」では、決算発表を実施済みの銘柄の中から、好決算銘柄を抽出すべく以下のスクリーニングを行ってみました。

(1)東証プライム市場上場

(2)時価総額1千億円以上

(3)業績予想を公表しているアナリストが3名以上

(4)3月決算銘柄

(5)2025/5/2(金)までに決算発表を終了

(6)2026年3月期会社予想純利益が5%以上増益(前期比)、かつ事前の市場予想(Bloombergコンセンサス)を上回る

(7)決算発表直前株価に対し決算発表直後の株価が上昇※

(8)取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の全条件を満たしています。なお(7)※については、決算発表が大引け以降の銘柄と、発表が取引時間中の銘柄では以下のように異なります。

・決算発表が大引け以降の銘柄・・決算発表直前株価は「決算発表日終値」、決算発表直後の株価は「発表翌営業日終値」

・決算発表が取引時間中の銘柄・・決算発表直前株価は「決算発表日の前営業日終値」、決算発表直後の株価は「発表日終値」

掲載は、2026年3月期会社予想純利益増益率(前期比)が大きい順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

■図表 決算発表が佳境!株価上昇期待の好業績銘柄11選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【5/8】 |

決算発表直後の株価騰落率 | 会社予想純利益 増益率(前期比) |

| 3116 | 3116 | 3116 | 3116 | トヨタ紡織 | 2,001 | 5.0% | 199.1% |

| 6702 | 6702 | 6702 | 6702 | 富士通 | 3,266 | 4.8% | 77.4% |

| 2296 | 2296 | 2296 | 2296 | 伊藤ハム米久ホールディングス | 4,970 | 9.8% | 33.6% |

| 9719 | 9719 | 9719 | 9719 | SCSK | 4,165 | 9.5% | 27.9% |

| 6754 | 6754 | 6754 | 6754 | アンリツ | 1,412.5 | 12.7% | 18.8% |

| 4307 | 4307 | 4307 | 4307 | 野村総合研究所 | 5,608 | 0.4% | 10.9% |

| 1944 | 1944 | 1944 | 1944 | きんでん | 3,843 | 12.5% | 10.1% |

| 9412 | 9412 | 9412 | 9412 | スカパーJSATホールディングス | 1,175 | 7.0% | 9.9% |

| 1942 | 1942 | 1942 | 1942 | 関電工 | 2,905.5 | 4.4% | 8.5% |

| 8056 | 8056 | 8056 | 8056 | BIPROGY | 5,383 | 15.0% | 7.5% |

| 9201 | 9201 | 9201 | 9201 | 日本航空 | 2,759.5 | 1.2% | 7.4% |

- ※会社公表データ、BloombergデータをもとにSBI証券が作成

- ※決算発表直後の株価騰落率については、決算発表が大引け以降の銘柄と、発表が取引時間中の銘柄では以下のように異なります。

・決算発表が大引け以降の銘柄・・決算発表直前株価は「決算発表日終値」、決算発表直後の株価は「発表翌営業日終値」

・決算発表が取引時間中の銘柄・・決算発表直前株価は「決算発表日の前営業日終値」、決算発表直後の株価は「発表日終値」

一部掲載銘柄を解説!

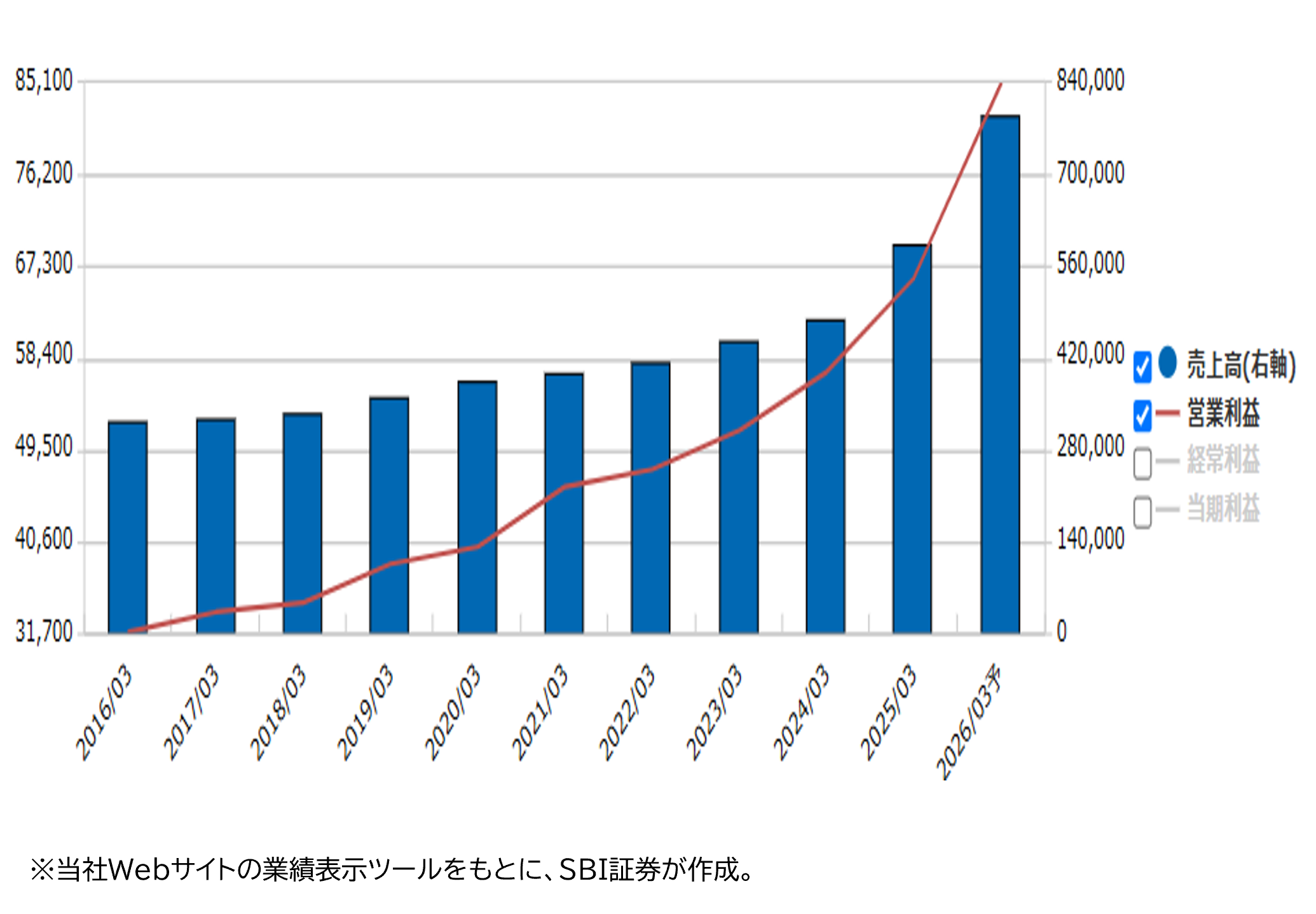

■SCSK(9719)~ネットワークからシステム構築まで一気通貫で受注可能に

★日足チャート(1年)

★業績推移(百万円)

■住友商事系大手SIer。顧客業種が多様。

1968年設立のコンピューターサービス(87年からCSK)、1969年設立の住商コンピューターサービス(92年から住商情報システム)が設立母体。2011年に住商情報システムを存続会社として、統合し「SCSK」に商号変更。2024年12月に、ネットワーク構築のネットワンシステムズを子会社化し、現在に至っています。住友商事が50.59%の株式を保有(24年9月末時点)する親会社です。

日本の大手SIer(システムインテグレーター)の一角を占めています。コンサルティング、システム開発、検証サービス、ITインフラ構築、ITマネジメント、ITハード・ソフト販売、BPO(業務委託)等「すべてのITサービスを提供」(会社側)できる強みがあります。

顧客企業は、多くの上場企業を含む、日本の産業構造を代表する大手・中堅企業が中心で、顧客企業数は約8,000社(24.3期)に達しています。顧客企業の業種別売上高構成比(25.3期)は製造業30.5%、流通業14.1%、金融業19.7%、通信・運輸業14.6%、サービス11.4%、その他9.7%で、業種に偏りが少なく、安定した収益基盤の構築につながっています。

■13期連続増収増益

25.3期は売上高2,515億円(前年同期比24.1%増)、営業利益661億円(同16%増)と13期連続で増収・増益でした。ネットワンシステムズの買収は、売上高に727億円、営業利益に91億円寄与しました。売上高営業利益率はコロナ禍の20.3期を除いて拡大基調で、14.3期の8.3%から25.3期の11.1%まで拡大。NTTデータの25.3期7.0%、大塚商会の24.12期6.7%を上回り、NRIの25.3期17.6%を追うポジションにあります。

セグメント別には「産業IT」が売上高(25.3期)の33%、営業利益(調整前)の41%を占める稼ぎ頭です。おもに製造、通信、エネルギー、流通、サービス、メディア等の顧客に対し「基幹系システム」「情報系システム」「SCM(サプライチェーンマネジメント)」「CRM(顧客関係管理)」等のシステム開発や保守・運用を行っています。同セグメントの25.3期は前期比増収増益でした。

その他、「金融IT」(同売上構成比11%、営業利益構成比13%)、顧客のビジネスを柔軟にサポートする「ITプラットフォーム」(同29%、31%)、データセンターを利用したアウトソーシングやクラウドインフラを提供する「ITマネジメント」(同12%、16%)等が増収増益。うち、「ITプラットフォーム」にネットワンシステムズの買収効果が付加されました

26.3期の会社予想業績は以下の通りです。配当については14期連続の増配を目ざすことになります。

・売上高 7,900億円(前期比32.5%増)

・営業利益850億円(同28.6%増)

・1株利益 184.29円

・1株配当(年間)94円(25.3期は71円)

■ネットワンシステムズ子会社化のシナジー効果に期待

SCSKはSIerであり、企業のシステムを設計、構築、導入、運用しています。主要顧客は既述したように製造業、金融、流通等です。これに対し、ネットワンシステムズは通信インフラやセキュリティーに注力する企業で、自治体等も顧客層としています。

SCSKとネットワンシステムズは業務や顧客の重複が少なく、同一グループ化によるシナジー効果は大きそうです。顧客にとっても、ネットワークとシステムをひとつの企業体で委託できるメリットは大きそうです。

なお5/8(木)午後、NTT(9432)がNTTデータ(9613)を完全子会社化すると発表しました。NTTデータは上場廃止のはこびとなります。すなわち、「国内専業SIer最大手」が上場廃止となる形です。これに対し、SCSKは独立系SIerであり、ネットワークまでも一気通貫で取り扱うことができるようになったため、株式市場のプレゼンス向上に期待したい所です。

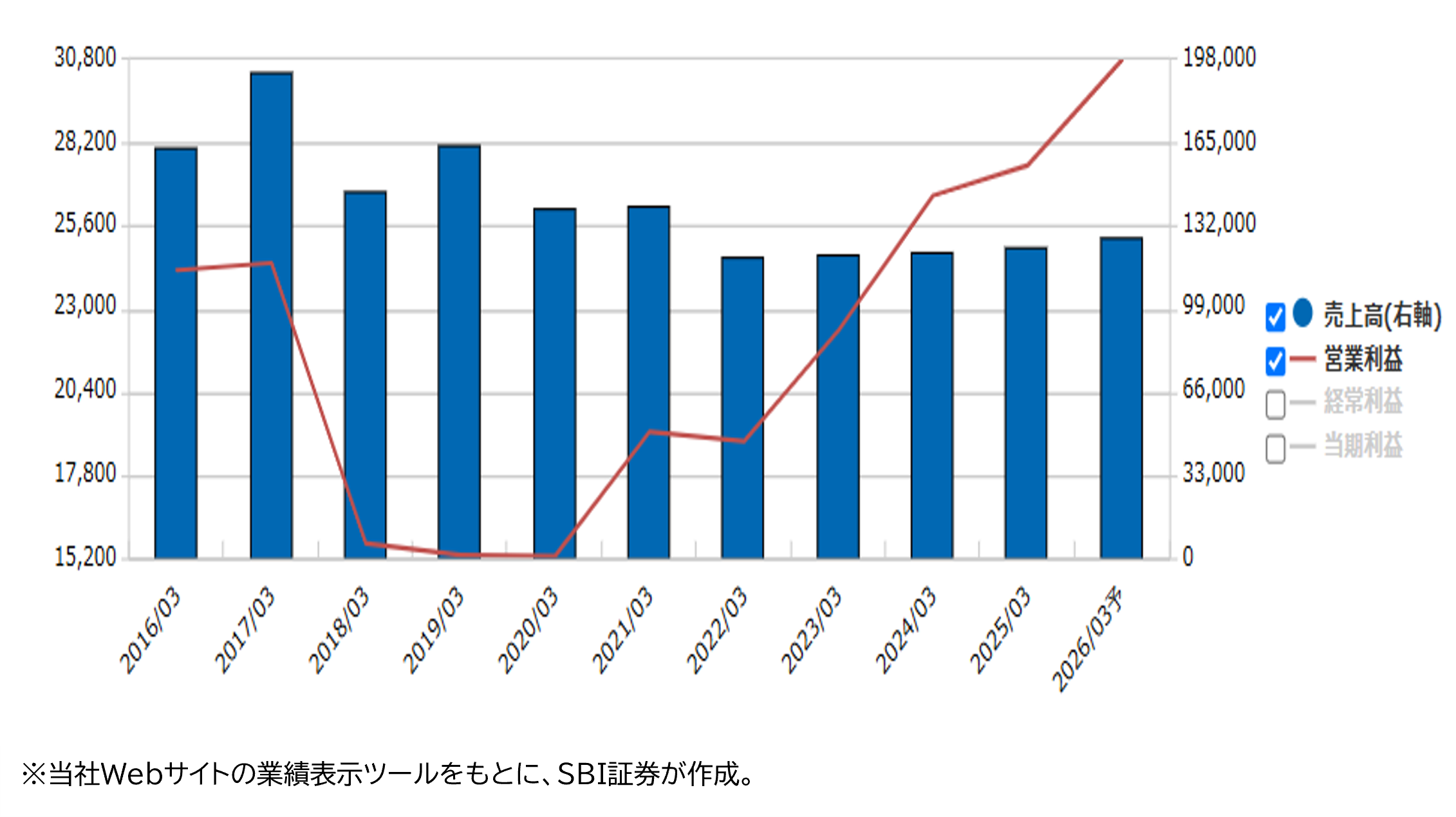

■スカパーJSATホールディングス(9412)~宇宙事業が中心。最高益を更新

★日足チャート(1年)

★業績推移(百万円)

■アジア最大級の衛星通信業者。「スカパー!」が有名だが、メインは「宇宙事業」

「衛星通信」を中心に、以下の2事業を展開。

▸ メディア事業(25.3期の全売上高構成比:50%、同営業利益構成比:22%)

有料多チャンネル放送サービス「スカパー!」の放送・配信事業等を行う、国内唯一のCS(通信衛星)デジタル放送のプラットフォーム事業者です。

▸ 宇宙事業(同:50%、同78%)

民間初の通信衛星の打ち上げを行った、アジア最大級の衛星通信事業者です。広域性・同報性・柔軟性・耐災害性などの特徴があることから、官公庁向けの通信インフラとしての利用や、衛星から得られるデータを活用するスペースインテリジェンス事業などを展開しています。安全保障分野では監視需要の高まりを背景に、防衛省等に、衛星画像を販売しています。

動画配信サービスの競争は年々激化しており、「スカパー!」の契約者数は減少傾向です。Jリーグなどのスポーツ放映権の喪失なども追い打ちをかけています。一方、宇宙事業が成長の要となり、全体の業績拡大に寄与しています。宇宙事業の2030年度時点での売上高目標は、210億円です(26.3期予想は160億円)。

■25.3期は過去最高益を更新

売上高(営業収益)は、1,237億円(前期比1.5%増)と過去最高である17.3期の1,928億円を下回っていますが、各利益項目は過去最高を更新しました。経常利益率は24.3期から継続して22%台を維持。4K放送終了等に伴う放送トラポン収入*の大幅な減少が重しとなりました。

*「放送トラポン収入」とは、放送事業者が衛星通信会社に支払う料金。衛星のトランスポンダ(トラポン)を使用してテレビやラジオの放送を行うための費用

今期(26.3期)会社計画では、売上高(営業収益)1,276億円(前期比3%増)、経常利益315億円(前期比15%増)と連続で過去最高を更新する見通しを示しました。放送トラポン収入の減少は継続を見込んでいますが、宇宙事業の移動体向け通信サービス(航空機や船舶でのインターネット接続が可能となるサービス等)の拡大や、メディア事業でのコスト構造改革により、2桁台の増益となる見通しです。

内閣府が発表している宇宙関連予算は右肩上がり傾向です。25年度は次期防衛通信衛星の整備に1,238億円、画像解析データの取得に247億円の予算が計上されています。

トランプ政権が在日米軍の強化中止を検討しているとの報道に対し、米国側で需給が緩むと予想する一方、日本側での評価が高まることで、需要が拡大するとの考えを会社側は述べています(宇宙事業 IR DAY 2025より)。

■株主還元を拡充すべく、配当方針変更

決算発表時に配当に関する新たな方針を発表。26.3期以降は、配当性向50%(変更前:同30%)、1株当たりの年間配当金の下限38円(変更前:同16円以上)となりました。今期(26.3期)は4期連続での増配が実施予定です。

株主還元強化、堅調な業績見通し、テーマ性(防衛関連)がそろい踏み、株価は上場来高値水準に位置し上値の軽い状態と言えるでしょう。

新着記事(2025/05/09)

外国株式

1分でチェック!今週の米国株式「FOMCとアーム ホールディングス ADRなどの決算発表が注目ポイント」

先週から6日までの米国株は歴史的な続伸後(S&P500指数は2004年以来となる9日続伸、2日まで)、FOMCを前にポジション調整を見せる展開でした。トランプ大統領が自動車関税の負担軽減に関する大統領令に署名したほか、マイクロソフト(MSF...

投資情報部 齊木 良

2025/05/07

国内株式

決算発表シーズン突入!大幅増益予想の主力株8選

4月相場が終わりました。日経平均株価は4/7(月)に過去3番目に大きな下落幅(前営業日比)となる2,644円安となり、一時30,792円の安値を付けましたが、以降は反発に転じました。4月末終値は36,045円となり、前月末比1.2%上昇と、...

投資情報部 鈴木英之/栗本奈緒実

2025/05/02

投資信託

下落局面こそ見直したい!? 5年好成績 米国株式ファンドは?

2025年4月はトランプ政権による相互関税の発表などで世界の株式市場は乱高下し、為替市場では円高ドル安が進みました。今回は4月25日までのインデックスファンドの値動きについて短期と長期を確認し、今後の投資戦略を考えます。 2024年末から...

投資情報部 川上雅人

2025/05/02

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。