決算発表シーズン突入!大幅増益予想の主力株8選

投資情報部 鈴木英之/栗本奈緒実

2025/05/02

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

日本株投資戦略

※YouTubeに遷移します。

決算発表シーズン突入!大幅増益予想の主力株8選

4月相場が終わりました。日経平均株価は4/7(月)に過去3番目に大きな下落幅(前営業日比)となる2,644円安となり、一時30,792円の安値を付けましたが、以降は反発に転じました。4月末終値は36,045円となり、前月末比1.2%上昇と、月足としては本年初の上昇となりました。

市場では、4/7(月)安値が「一番底」との認識が広がりました。海外から米国に輸入する鉄鋼・アルミ、自動車にかかる関税に加え、日本から米国の輸入にかかる相互関税が24%まで課されることが同期間の株価下落に織り込まれた形です。その後は、相互間税の一部猶予に加え、日米通商交渉が他の多くの国に対して優先的に実施されることになるなど、懸念が後退する展開となりました。

そうした中、東京株式市場では3月決算企業等の決算発表が本格化してきました。企業にとっては、トランプ関税問題によって混乱が続くグローバル経済をどう業績予想に織り込むのか、困難を極める状況が続きそうです。そうした中、今回の「日本株投資戦略」では、アナリストが26.3期に大幅増益を予想している銘柄を抽出すべく、以下のスクリーニングを行ってみました。

①東証プライム市場に上場

②3月に決算期末を迎える企業

③26.3期業績の予想社数が3以上

④25.3期と26.3期の市場予想売上高が前期比5%以上増益

⑤26.3期の市場予想経常利益が前期比20%以上

⑥対期初の26.3期予想売上高変化率と予想経常利益変化率がいずれも>0

⑦株価騰落率(3月末~4/28)が、▲3.5%(同期間の日経平均の下落率)を下回っていない

⑧取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は26.3期の市場予想経常利益の増収率(前期比)が高い順です。

WEBリクエスト募集中!

気になる投資テーマ等がございましたら、こちらにご意見お待ちしております。

■図表 決算発表シーズン突入!大幅増益予想の主力株8選

| 取引 | チャート | ポートフォリオ | コード | 銘柄名 | 終値(円) 【4/28】 |

26.3期市場予想 経常増益率 (前期比) |

決算発表 予定日 |

| 2607 | 2607 | 2607 | 2607 | 不二製油 | 3,090 | 286.2% | 5/12(月) |

| 5805 | 5805 | 5805 | 5805 | SWCC | 6,390 | 99.3% | 5/13(火) |

| 2432 | 2432 | 2432 | 2432 | ディー・エヌ・エー | 3,720 | 47.6% | 5/9(金) |

| 2802 | 2802 | 2802 | 2802 | 味の素 | 2,893 | 30.0% | 5/8(木) |

| 2980 | 2980 | 2980 | 2980 | SREホールディングス | 3,470 | 29.6% | 5/13(火) |

| 6005 | 6005 | 6005 | 6005 | 三浦工業 | 3,032 | 26.9% | 5/14(水) |

| 7199 | 7199 | 7199 | 7199 | プレミアグループ | 2,125 | 24.8% | 5/15(木) |

| 6544 | 6544 | 6544 | 6544 | ジャパンエレベーターサービスホールディングス | 3,085 | 23.5% | 5/13(火) |

- ※Quick Workstation Astra Managerデータ、会社発表データをもとにSBI証券が作成。「市場予想」はQuickコンセンサスを使用

一部掲載銘柄を解説!

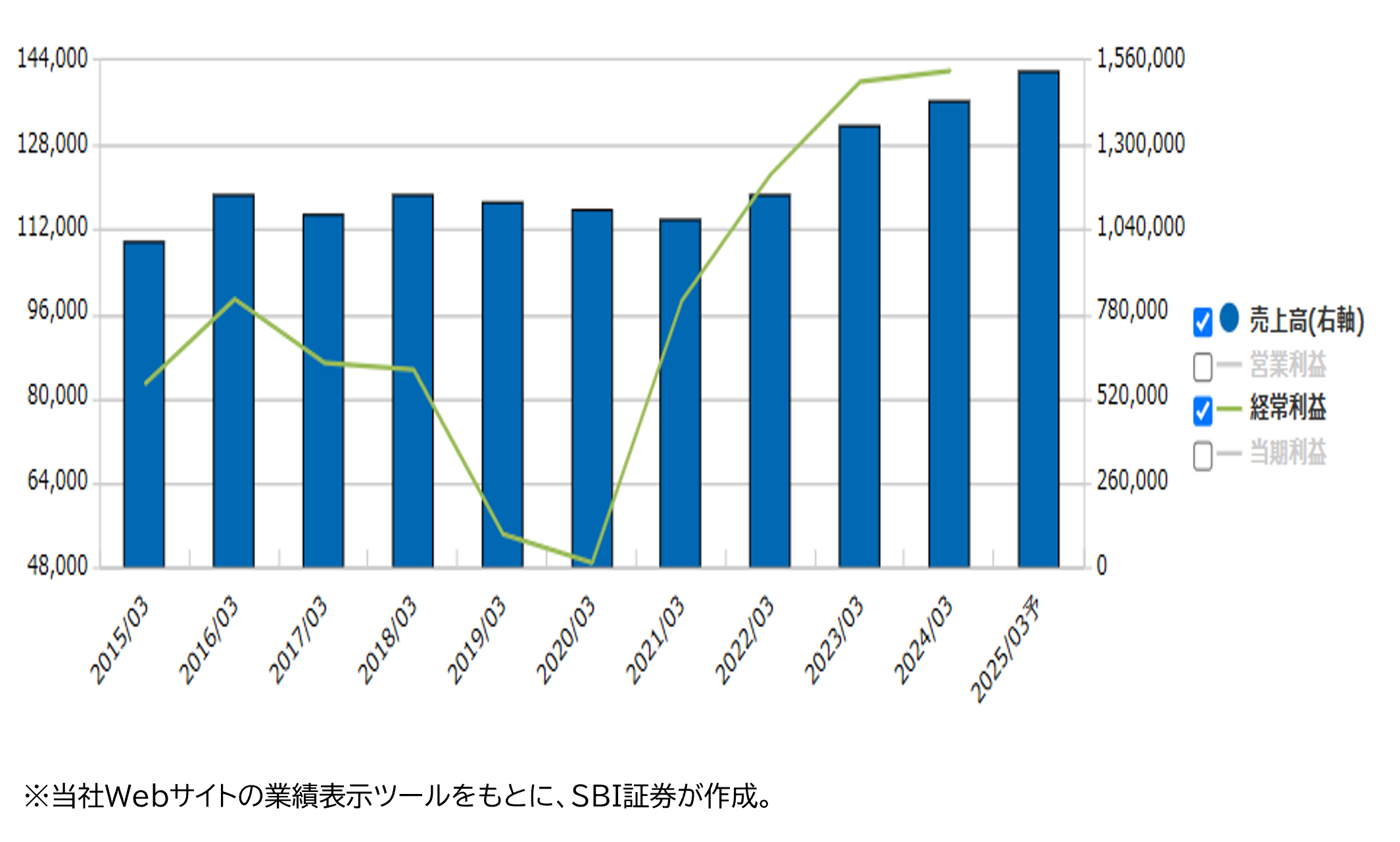

■味の素(2802)~「グロース」「内需」の両面を備えるグローバル企業

★日足チャート(1年)

★業績推移(百万円)

■調味料から多分野に進出したグローバル企業

昆布だしに含まれるアミノ酸からうま味調味料「味の素®」を製品化し、1909年に創業。現在は、食品以外にも事業を展開。売上高構成比率(24.3期)は、調味料・食品が59%、冷凍食品が20%、ヘルスケア等(後述のファンクショナルマテリアルズを含む)が20%。その他が1%です。

世界130カ国超の国・地域で製品を展開。海外売上高比率(24.3期)は、67.6%と年々上昇傾向でグローバル化が進んでいます(ご参考:04.3期25%、14.3期52%)。

■半導体関連製品でトップシェア製品を展開

「味の素ビルドアップフィルム®(Ajinomoto Build-up Film)」、通称ABFで電子材料ビジネスに本格参入を開始。「味の素®」の製造中に生じた副産物を有効活用して生み出されました。

ABFはPCやAI向けサーバ等に使用される半導体の心臓部に必要不可欠な素材で、同社がほぼ95%以上のシェアを占めています(24/12/17開催 個人投資家向け会社説明会資料より)。

ABFが含まれる電子材料等のファンクショナルマテリアルズは、全事業利益の約4分の1を占めています(同)。

また、中期的な目標として、31.3期までにバイオ&ファインケミカル事業と食品事業の事業利益が1:1となることを目指しています。会社側は、半導体材料に2030年までに250億円超を投じ、生産能力を5割引き上げる計画であると、日本経済新聞社のインタビューで明らかにしています。

2025年2月から新社長に就任した中村氏は、入社時から電子材料の部署に配属され、2019年には、ABFの研究開発を行う「味の素ファインテクノ」の社長に就任した経歴を有しています(現在、「味の素ファインテクノ」の社長は退任済み)。

■「グロース×内需」で業績は堅調

直近業績は堅調。25.3期3Q(24.4-12月期)は、売上高1兆1,510億円(前年同期比7%増)、事業利益*1,382億円(同11%増)、純利益824億円(同6%増)と、同期間で過去最高を更新。調味料・食品は国内ではコスト増が重しとなりましたが、海外売上が増加。電子材料等が含まれるヘルスケアでは、AIを含むHPC**用途のABFの販売増が利益を押し上げた格好です。

*売上高-売上原価-販売費・研究開発費及び一般管理費+持分法による損益

**AIの大量データ処理と高速計算を支えるシステム

東京株式市場全体の下落の影響で、同社個別の悪材料は発生していないものの株価推移は軟調。一方でファンダメンタルズは、26.3期の市場予想経常利益(税引前利益)が前期比30%増、純利益が同26%増と高成長が続く見通しです。

トランプ関税による貿易戦争の先行きは不透明感が漂い続けています。そのような中、ABFなどの成長期待のグロース株、食品の内需株、2つの面を有している点は、投資先候補として検討する際、魅力的な特徴であると考えられます。

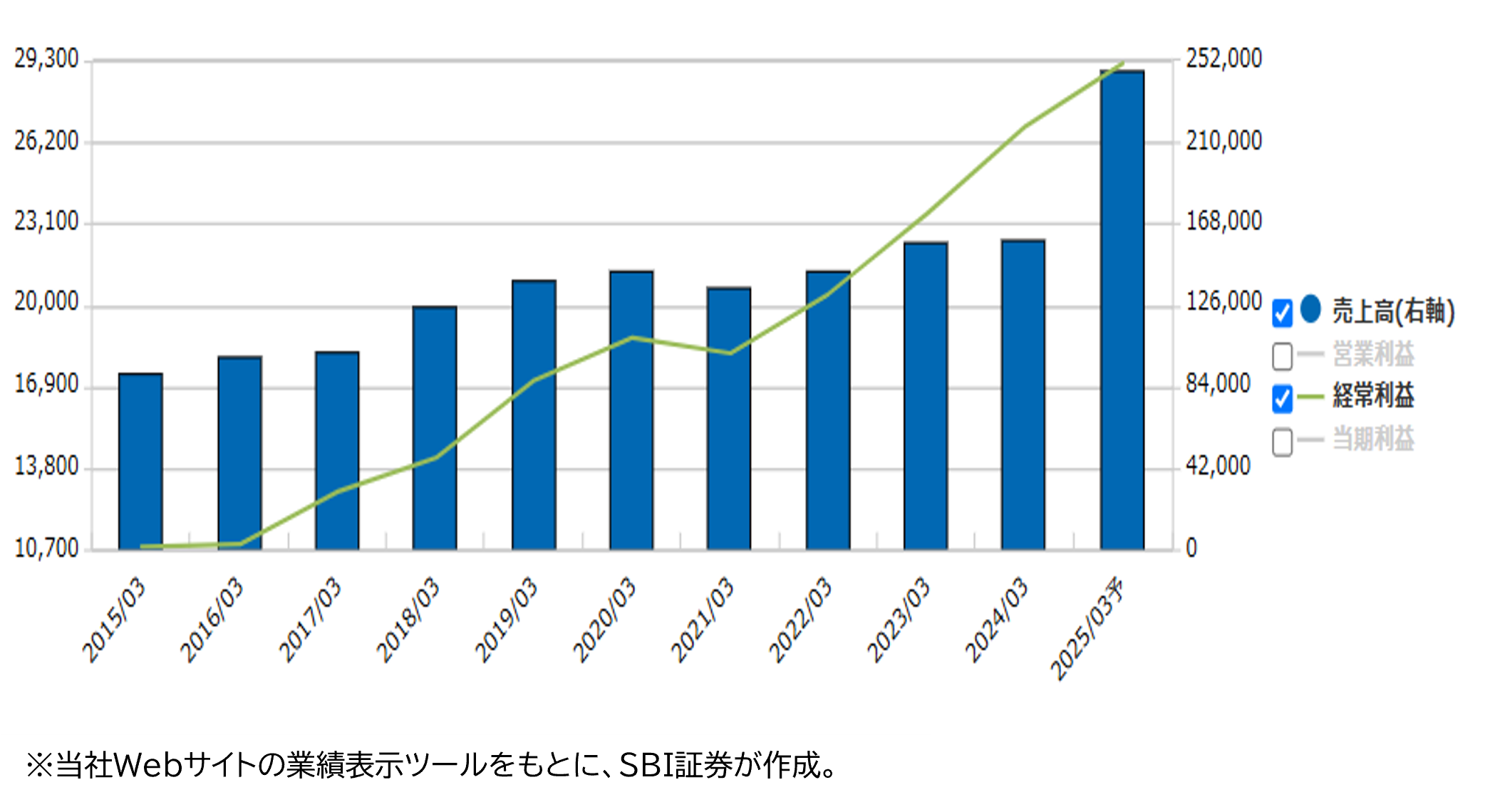

■三浦工業(6005)~貫流ボイラのトップ企業。メンテナンス重視で安定成長期待

★日足チャート(1年)

★業績推移(百万円)

■ボイラ及び関連機器で多くのトップシェア製品

ボイラおよび関連機器の製造販売、メンテナンスを行っています。

24.3期の売上構成比(カッコ内は同営業利益構成比)は、ボイラを中心とする国内機器販売事業が48%(33%)、国内メンテナンス事業が26%(49%)、海外(米州・中国・韓国他)機器販売事業が19%(12%)、海外メンテナンス事業が7%(6%)となっています。

ボイラは水に熱を加えて蒸気を作る装置です。クリーニング、食品加工、滅菌洗浄など産業活動のあらゆる場面で不可欠なエネルギー源です。

圧倒的に熱効率が高い貫流ボイラ(管の一方から水を送り込み、もう一方から蒸気を取り出す構造のボイラ)では国内シェア59.5%(24.3期・相当蒸発量ベース・同社調べ)を有しています。その他、船舶補助ボイラ、業務用軟水装置、真空冷却器、業務用クリーニング機器、家庭用軟水器等の国内シェアがトップです。

■利益率の高い国内メンテナンス事業が「稼ぎ頭」

ビジネスモデル上の大きな特徴は、国内メンテナンス事業が稼ぎ頭になっている点です。24.3期の売上構成比は26%ですが、売上高営業利益率が27.5%と高く、全社営業利益の49%を占めています。

ボイラは工場の生産を支える重要なインフラです。タイムリーでスピーディーなメンテナンスが不可欠で、ボイラ設備を維持するために、顧客にはメンテナンス保守契約が推奨されています。メンテナンス提供の歴史は古く、1969年から有償メンテナンスの提供を開始。1972年から独自の保守契約制度「ZMP」を導入しました。

「ZMP」契約の期間は3年で、契約満了時に最大4回の契約更新が可能です。これにより顧客は最大15年間の設備稼働期間を通じ、定期点検や部品交換サービスを受けられます。メンテナンスにはオンラインが活用され、常時メンテナンスが可能となることでの突発的故障率の発生低減、深夜・休日のエンジニア緊急出動を減らすことができます。

製品を販売した時点がゴールでなく、契約期間中は一定金額の収入が見込めるストックビジネスと位置付けられます。契約更新率は95%(24.3期)と高く、保守売上金額は着実に伸長(13.3期→24.3期で1.2倍)し、安定成長を期待できる事業となっています。

■収益拡大傾向が継続~買収・資本提携にも前向き

2/13(木)に発表された25.3期3Q(24.4-12期)決算では、売上高1,752億円(前年同期比62%増)、営業利益229億円(同46%増)と増収増益でした。国内事業は機器販売、メンテナンスともに増収。24年5月に買収した米国企業の増収効果も寄与し、買収コスト等を吸収しました。

同時に修正された25.3期会社計画は、米国企業買収の影響が織り込まれ、売上高2,475億円(前期比55%増・修正前は2,570億円)、営業利益250億円(同8.5%増・修正前は「未定」)との予想が示されました。中期計画についても新たに営業利益予想が追加される形で以下の予想が示されました。

・26.3期 売上高2,740億円 営業利益320億円

・27.3期 売上高2,865億円 営業利益340億円

株価は2024/12/27(金)高値4,048円から、市場全体が急落した2025/4/7(月)の安値2,451円まで40%弱下げた後、4/30(水)までで下落幅の約4割を回復した水準です。25.3期本決算の発表(5/14予定)で安定成長シナリオが確認されれば予想PER16.2倍(5/1終値・会社予想純利益から計算)と割高感も乏しいため、株価が出直る可能性もありそうです。

新着記事(2025/05/02)

投資信託

下落局面こそ見直したい!? 5年好成績 米国株式ファンドは?

2025年4月はトランプ政権による相互関税の発表などで世界の株式市場は乱高下し、為替市場では円高ドル安が進みました。今回は4月25日までのインデックスファンドの値動きについて短期と長期を確認し、今後の投資戦略を考えます。 2024年末から...

投資情報部 川上雅人

2025/05/02

外国株式

相場先読み!米株特集 今月のテーマは「ポジティブ・サプライズ」

2月の米国株式市場を振り返ると、S&P500指数やナスダック100指数が史上最高値を更新する場面も見られましたが、トランプ関税や景気への不透明感などからその後はやや軟調な展開となりました。

投資情報部 齊木 良

2025/05/01

国内株式

決算発表本格化!成長期待のグロース銘柄7選

「怒涛の4月相場」が4/30(水)で終わります。月初には、トランプ米政権の新しい関税政策により景気先行き懸念が発生しました。さらに、その後のトランプ大統領の発言や行動が二転三転し、FRB(米連邦準備制度理事会)の独立性を毀損するような発言も...

投資情報部 鈴木 英之 栗本奈緒実

2025/04/30

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。