アメリカNOW! ~注目を集めるインテルとアナリストが目標株価を大きく引き上げた銘柄群~

投資情報部 榮 聡

2025/09/29

先週の米国株式市場は、金融当局者の発言や堅調な経済指標を受けて市場の利下げ期待が後退して史上最高値圏から反落となりました。今週の株価材料として、政府閉鎖の可能性、9月雇用統計、AI関連の物色が注目されます。

今回は相次ぐ出資案件で市場の注目を集めるインテル(INTC)に加え、今四半期決算が出揃ったところで、アナリストの目標株価の上方修正が大きかった銘柄からアリスタ ネットワークス(ANET)、GE ベルノバ(GEV)、TE コネクティビティ(TEL)、マイクロン テクノロジー(MU)を選んでご紹介いたします。

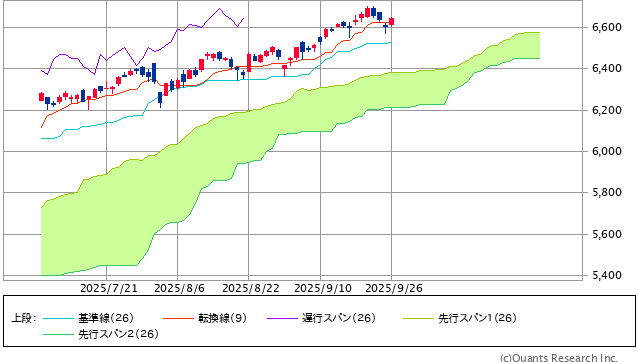

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

市場の利下げ期待の後退を受けて反落しましたが、今後の経済指標次第です。AI関連は利食い売りに押されましたが、まだ相場が終わったという印象はありません。目先にはまだ上値余地がありそうな印象です。

※当社WEBサイトを通じてSBI証券が作成

図表2 業種別指数騰落率・個別銘柄騰落率

| S&P500業種指数騰落 | 5日 | 1ヵ月 | 3ヵ月 |

| エネルギー | 4.7% | 2.5% | 7.8% |

| 公益事業 | 2.8% | 3.4% | 6.7% |

| 不動産 | 0.9% | -0.6% | 1.9% |

| 情報技術 | 0.3% | 5.8% | 12.6% |

| 資本財・サービス | 0.1% | 0.6% | 3.9% |

| S&P500 | -0.3% | 2.8% | 7.6% |

| 金融 | -0.4% | 0.0% | 3.7% |

| ヘルスケア | -0.9% | -1.1% | 1.1% |

| 生活必需品 | -1.1% | -2.2% | -2.8% |

| 一般消費財・サービス | -1.2% | 3.1% | 8.4% |

| 素材 | -2.0% | -3.3% | 1.7% |

| コミュニケーションサービス | -2.7% | 6.5% | 13.2% |

| 騰落率上位(5日) | 騰落率 |

| インテル | 20.0% |

| コノコフィリップス | 7.1% |

| IBM | 6.7% |

| ネクステラ・エナジー | 6.7% |

| ユニオン・パシフィック | 6.6% |

| 騰落率下位(5日) | 騰落率 |

| オラクル | -8.2% |

| アマゾン・ドット・コム | -5.1% |

| メタ・プラットフォームズ | -4.4% |

| ダナハー | -4.4% |

| アムジェン | -4.4% |

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

先週の米国株式市場

S&P500指数は週間で0.3%、ダウ平均は0.1%、ナスダック指数は0.7%の下落でした。

パウエルFRB議長が9/23(火)の講演で、今後の利下げ見通しについて慎重な姿勢を示したほか、株式市場のバリュエーションが高いとコメントして高値警戒感を生みました。さらに、4-6月期の実質GDP確報値が上方修正されるなど、堅調な景気指標を受けて市場の利下げ期待が後退して、相場にネガティブに作用しました。

また、エヌビディアがOpenAIに最大1,000億ドルを投資してAIインフラの整備を支援することについて、市場の一部では「AIバブル」を警戒するコメントが見られました。投資金額の多くがエヌビディア製のAI半導体購入に向けられるため「自己ファイナンス」であり、バブル期特有のビジネス慣行だとして警戒する見解が聞かれました(筆者はこの見解に賛同しませんが)。

経済指標では、4-6月期実質GDP確報値、8月新築住宅販売件数、8月耐久財受注などが市場予想を上回る改善となったほか、週次の新規失業保険申請件数が2週連続で大きく減少するなど、景気の堅調を示しました。週末の8月個人消費支出物価指数は総合、コアとも市場予想と一致して市場に安心感をもたらしました。

業種指数では、ロシアに対する制裁強化の思惑から原油価格上昇してエネルギーが大幅な上昇となりました。一方、メタ、アルファベットが揃って下落したコミュニケーションサービスの下落が最も大きくなりました。個別株で上昇3位のインターナショナル ビジネス マシーンズ(IBM)は、英銀行HSBCがIBMの量子プロセッサー「ヘロン」を活用して債券取引の成立の確率を約3割向上させたとし、金融市場での量子コンピューティング導入で世界初の成果を上げたことが好感されました。

今週の米国株式市場

S&P500指数は9/23(火)に6,700ポイントまであとわずかの高値を付けた後、反落となりました。市場の利下げ期待の後退に加え、AI関連銘柄も利食い売りに押されました。

ただし、利下げ期待については、今後の経済指標の出方次第ですし、AI関連の相場が終わったという印象はありません。目先にはまだ上値余地がありそうな印象です。

今週の株価材料として、政府閉鎖の可能性、9月雇用統計、AI関連の物色などが注目されます。

米国政府は9月末にも政府の資金が枯渇して一部政府機関の閉鎖となる可能性がありますが、医療関連の支出に関する共和・民主両党の対立からつなぎ予算の成立が危うくなっています。約7年ぶりに政府閉鎖の可能性が取り沙汰されています。閉鎖が短期に収まれば、経済的な影響は大きくないと見られていますが、週末の雇用統計の発表が延期される可能性が気にされています。

9月非農業部門雇用者数は前月比5.0万人増の予想で、引き続き雇用の鈍化を示す見込みです。先週は堅調な経済指標で利下げ期待が後退しましたが、予想通り低調なら利下げ期待が再び高まる可能性がありそうです。

AI関連銘柄が利食い売りをこなして出直るか注目されます。AI関連の需要動向を探る上で最新の参考指標となった、9/23(火)発表のマイクロンテクノロジー決算はAI需要の強さを示していました。

経済指標では上記のほか、9/29(月)に中国の9月製造業PMI(前月の49.4から49.6に改善の予想)・非製造業PMI(前月の50.3から50.2に悪化の予想)、9/30(火)に日本の日銀短観(大企業製造業DIは前回の13から14に改善の予想)、米国の9月コンファレンスボード消費者信頼感指数(前月の97.4から96.0に悪化の予想)。

10/1(水)に米国のADP雇用統計(前月比5.0万人増の予想)、9月ISM製造業景気指数(前月の48.7から49.0に改善の予想)、10/2(木)に米国の8月製造業受注(前月比+1.4%の予想)、10/3(金)に米国の9月ISM非製造業景気指数(前月の52.0から51.7に悪化の予想)、などが予定されています。

今週の5銘柄

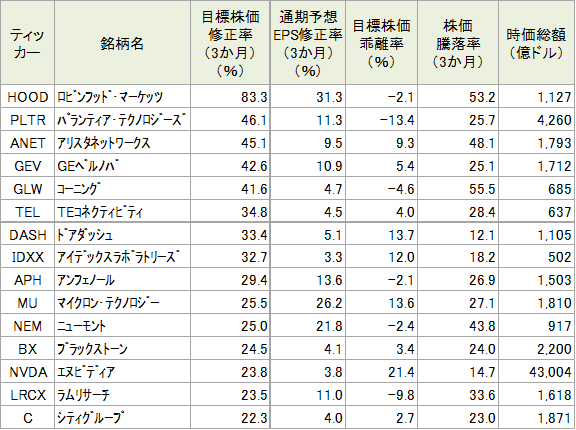

今回は過去2週間に株価が急騰して市場の注目を集めるインテル(INTC)と、4-6月期、5-7月期、6-8月期の決算発表がほぼ終わったことを踏まえて過去3ヵ月でアナリストが目標株価を大きく引き上げた銘柄をご紹介いたします。

アナリストが目標株価を大きく引き上げた銘柄は、以下のスクリーニング条件で図表3に抽出された銘柄の中から、アナリスト目標株価からの乖離率も考慮して、アリスタ ネットワークス(ANET)、GE ベルノバ(GEV)、TE コネクティビティ(TEL)、マイクロン テクノロジー(MU)を選びました。

【スクリーニング条件】

・過去3ヵ月の目標株価修正率が10%以上

・過去3ヵ月のEPS修正率が3%以上

・S&P500指数採用銘柄で時価総額500億ドル以上

図表3 アナリストの目標株価修正率(3ヵ月)が大きい銘柄(S&P500指数採用銘柄対象、上位15銘柄)

注:9/24(水)のデータによります。

※BloombergデータをもとにSBI証券が作成

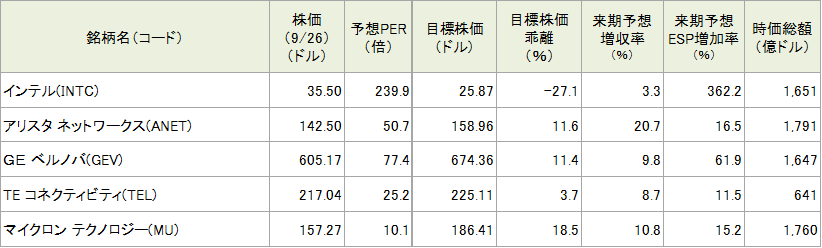

図表4 今週の5銘柄の投資指標

※BloombergデータをもとにSBI証券が作成

今週の注目銘柄

| 取引 | チャート | 銘柄 | 株価 (9/26) |

予想PER (倍) |

ポイント |

| 買付 | インテル(INTC) | 35.50ドル | 239.9 | 【経営再建への期待】 ・インテルに対しては米国政府が出資した(7月18日発表)ほか、エヌビディアも出資を決めて(9月22日発表)、市場の注目が高まっています。また、アップルやTSMCにも出資を打診しているとの報道がありました。黒字化の目途が立たず利益を圧迫しているファウンドリー事業で柱となる顧客を獲得できれば、業績見通しが大きく変化する可能性があります。 ・4-6月期の堅調な決算、コスト削減、投資削減はタンCEOの下で経営再建が始まったことを示しています。ただし、AIとファウンドリー事業での遅れを縮めるのは難しく、成果が出るには少なくとも2、3年かかり、当面のカタリストは限定的というのが一般的な見方です。しかし、上記のような提携が具体化するなら、経営再建は想定より早く達成される可能性があります。 | |

| 買付 | アリスタ ネットワークス(ANET) | 142.50ドル | 50.7 | 【AIデータセンター投資から恩恵】 ・データセンター向けのネットワーク機器や関連ソフトウェアを手がける企業です。「EOS」が基幹システムで、IT大手、金融、政府機関などが顧客です。 ・4-6月期決算は売上が前年同期比30%増、EPSが同39%増で、それぞれ市場予想を5%、12%と大きく上回りました。800ギガビット/1.6テラビット対応スイッチへのアップグレードの波が続いているうえ、ハイパースケーラーによるAIデータセンター投資からも恩恵を受けて予想以上の売上拡大が続いています。 | |

| 買付 | GE ベルノバ(GEV) | 605.17ドル | 77.4 | 【発電機の受注が急増】 ・旧GEの分社化により2024年に誕生した世界有数の発電設備メーカーで、発電機、風力発電、送配電・変電設備などを手がけています。 ・4-6月期決算は売上が前年同期比11%増、調整後EPSは同61%減ながら、それぞれ市場予想を4%、14%上回りました。発電機の受注が前年同期比44%増と極めて好調で、通期の業績見通しを引き上げました。AIデータセンター投資の拡大が電力需要の拡大見通しにつながり、発電機への需要を刺激しているとみられます。 | |

| 買付 | TE コネクティビティ(TEL) | 217.04ドル | 25.2 | 【コネクタ大手】 ・アイルランド籍のコネクタ大手。自動車向けの売上構成比が高いのが特徴です。2025年2月には電力網市場での地位強化を目指してリチャーズ・マニュファクチャリングを買収しています。 ・4-6月期決算は、売上が前年同期比14%増(オーガニック成長は9%)、調整後EPSが同19%増で、それぞれ市場予想を5%、9%上回って好調でした。売上構成比が大きい自動車向けは関税の影響が懸念されていましたが、市場予想を3%上回って堅調でした。デジタルデータネットワーク向けが市場予想を13%上回って好調でした。 | |

| 買付 | マイクロン テクノロジー(MU) | 157.27ドル | 10.1 | 【データセンター向けにHBMが伸びる】 ・半導体メモリーの大手です。データセンター向けにデータ転送速度が高い高性能DRAM(揮発性メモリー)であるHBM(High Bandwidth Memory)が伸びています。HBMの増加によってDRAMの売上構成比は3-5月期に76%に達しています。 ・AIデータセンター需要を背景に6-8月期実績・9-11月期ガイダンスとも市場予想を上回り、調整後粗利率は3-5月期の39.0%、6-8月期の45.7%、9-11月期のガイダンス中央値は51.5%と急速に拡大しています。需給逼迫をを背景とした価格上昇が反映されているとみられ、ポジティブな内容と捉えられます。 |

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、TEコネクティビティは2026年9月期、マイクロンテクノロジーは2026年8月期、その他は2025年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

主要イベントの予定

| 経済指標・イベント | 企業決算・イベント | |

| 29(月) | ・米中古住宅販売成約(8月) ・中国製造業・非製造業PMI(9月) |

カーニバル |

| 30(火) | ・日銀短観(7-9月期) ・米S&PコタリティCS住宅価格指数(7月) ・米求人労働異動調査(8月) ・米コンファレンスボード消費者信頼感指数(9月) ・ジェファーソンFRB副議長の講演 |

ナイキ |

| 10月 1(水) |

・米ADP雇用統計(9月) ・米ISM製造業景気指数(9月) ・米ワーズ自動車販売台数(9月) |

|

| 2(木) | ・米チャレンジャー人員削減数(9月) ・新規失業保険申請件数(9月27日に終わる週) ・米製造業受注(8月) ・ダラス連銀ローガン総裁の講演 |

|

| 3(金) | ・米雇用統計(9月) ・米ISM非製造業景気指数(9月) |

|

| 6(月) | ||

| 7(火) | ・米貿易統計(8月) ・NY連銀1年インフレ期待(9月) ・米消費者信用残高(8月) ・米3年国債入札 |

|

| 8(水) | ・FOMC議事要旨(9月16日、17日開催分) ・バーFRB理事の講演 ・米10年国債入札 |

|

| 9(木) | ・米30年国債入札 | デルタ航空、ペプシコ |

| 10(金) | ・米ミシガン大学消費者信頼感指数(10月、速報値) |

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

新着記事(2025/09/29)

外国株式

1分でチェック!今週の米国株式「雇用統計のほか、政府機関一時閉鎖を回避できるかどうかが注目ポイント」

先週の米国株は政府機関一時閉鎖リスクや欧州での地政学リスク、市場予想を上回る経済指標を受けた利下げ観測後退などを背景にやや軟調な展開でした。4-6月期実質GDP確定値は個人消費の牽引で前期比年率3.8%増と改定値(同3.3%増)から上方修正...

投資情報部 齊木 良

2025/09/29

国内株式

自民党総裁選が間近!「防衛」「防災」主力関連銘柄

9月相場も終盤を迎え、東京株式市場では、次なる大きな材料として自民党総裁選(10/4投開票の予定)に注目が集まっています。 今回の自民党総裁選に関しては、党所属国会議員や党員の中にも、投票未定層も多いとされています。有力視される候補者はい...

投資情報部 栗本奈緒実 / 鈴木英之

2025/09/26

CFD

暗号資産市場 週刊レポート(2025年9月18日~9月24日)

今週は、「利下げと規制整備」という中期的追い風と、「先物清算」による短期的逆風が同時に作用し、主要銘柄はレンジ内での振れを強いられました。価格面では引き続き支持・抵抗の帯を意識したレンジ戦略が機能しやすく、ファンダメンタルズ面ではPCEとE...

株式会社HashHub

2025/09/25

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。